顺达公司是江苏省的一家大型制造企业,主要产品是童装。该公司2013年前6个月的设备维护成本和设备运行时间的数据如下表所示:月份设备运行时间(千小时)设备维护成本(千元)2013年1月份 54 422013年2月份 60 452013年3月份 56 432013年4月份 58 442013年5月份 62 452013年6月份 65 46财务部门对于以上数据进行处理,得到以下结果:X(千小时) Y(千元) XY X22013年1月份 54 42 2268 29162013年2月份 60 45 2700 360

题目

顺达公司是江苏省的一家大型制造企业,主要产品是童装。该公司2013年前6个月的设备维护成本和设备运行时间的数据如下表所示:

月份设备运行时间(千小时)设备维护成本(千元)

2013年1月份 54 42

2013年2月份 60 45

2013年3月份 56 43

2013年4月份 58 44

2013年5月份 62 45

2013年6月份 65 46

财务部门对于以上数据进行处理,得到以下结果:

X(千小时) Y(千元) XY X2

2013年1月份 54 42 2268 2916

2013年2月份 60 45 2700 3600

2013年3月份 56 43 2408 3136

2013年4月份 58 44 2552 3364

2013年5月份 62 45 2790 3844

2013年6月份 65 46 2990 4225

合计 355 265 15708 21085

生产部门预计2013年7月份的设备运行时间为64000小时。

要求:利用双变量回归分析法预测2013年7月份的设备维护成本(元)。

相似考题

更多“顺达公司是江苏省的一家大型制造企业,主要产品是童装。该公司2013年前6个月的设备维护成本和设备运行时间的数据如下表所示:月份设备运行时间(千小时)设备维护成本(千元)2013年1月份 54 422013年2月份 60 452013年3月份 56 432013年4月份 58 442013年5月份 62 452013年6月份 65 46财务部门对于以上数据进行处理,得到以下结果:X(千小时) Y(千元) XY X22013年1月份 54 42 2268 29162013年2月份 60 45 2700 360”相关问题

-

第1题:

某设备在不同使用年限时的平均年度资产消耗成本和平均年度运行成本数据见下表,则该设备的经济寿命为( )年。 A.7

A.7

B.6

C.5

D.4答案:B解析: -

第2题:

以下关于设备维护流程的顺序正确的是()。A.设备信息查询——设备运行及控制——设备保修——计划性维护

B.设备运行及控制——设备信息查询——设备保修——计划性维护

C.设备信息查询——设备保修——设备运行及控制——计划性维护

D.设备运行及控制——设备信息查询——计划性维护——设备保修答案:A解析:设备维护流程图。 -

第3题:

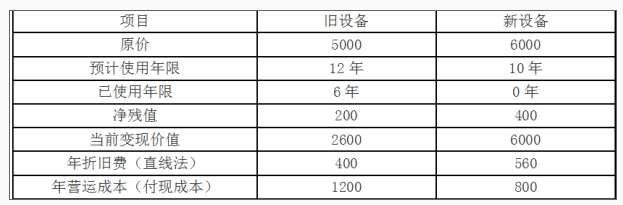

(2016年)乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如下表所示:

新旧设备相关资料金额? 单位:万元

相关货币时间价值系数如下表所示:

货币时间价值系数表

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)已知继续使用旧设备的年金成本为1407.74万元,请做出方案的选择。答案:解析:(1)每年折旧抵税额=560×25%=140(万元)

现金净流出量现值=6000-140×(P/A,12%,10)+800×(1-25%)×(P/A,12%,10)-400×(P/F,12%,10)=8470.29(万元)

(2)年金成本=8470.29/(P/A,12%,10)=1499.11(万元)

(3)应当使用年金净流量法,因为净现值法不能评价寿命期不同的互斥项目,而年金净流量法克服了这一缺点。

(4)新设备年金成本1499.11万元>继续使用旧设备的年金成本(题目给出)1407.74万元,所以不应当更新,应选择继续使用旧设备。 -

第4题:

某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示。则该设备在静态模式下的经济寿命为( )年。

【图】

A、3

B、4

C、5

D、6答案:B解析:本题涉及设备寿命(物质寿命、技术寿命、经济寿命)的概念,直接考查的是经济寿命的计算。考虑资金时间价值的静态模式下,通过比较、寻找最低的年平均使用成本=min【平均年资产消耗成本+平均年度运行成本】=115万元,可以选择该设备的经济寿命(为4年)。同时,提请有关人士留意经济寿命的简化计算公式(式1053-2)。参见教材P58~60。 -

第5题:

利用停车时间进行设备的维护保养,处理运行中出现和停车后检查出的问题。

正确答案:正确 -

第6题:

电务部门负责GYK的技术管理和设备管理,负责专用U盘写入设备及运行记录分析设备的软件维护,负责对运行控制设备进行检测、维护和故障处理,负责基础数据的编制及试验验证。

正确答案:正确 -

第7题:

设备维护流程是()。

- A、设备运行和控制——设备信息查询——设备报修流程——计划性维护

- B、设备信息查询——设备运行和控制——设备报修流程——计划性维护

- C、设备信息查询——设备运行和控制——计划性维护——设备报修流程

- D、设备信息查询——计划性维护——设备运行和控制——设备报修流程

正确答案:B -

第8题:

设备运行状态管理的目的是减少设备故障时间,降低维修成本,确保设备稳定运行,其主要管理内容可分为()和()两部分,即掌控和处理设备运行状态、分析并制订对策。

正确答案:设备运行信息管理;设备故障管理 -

第9题:

运行和维护是基于()之上的系统核心功能,完成日常的告警处理、控制操作和规定的数据记录等。

- A、数据控制和设备控制

- B、设备控制

- C、数据采集

- D、数据采集和设备控制

正确答案:A -

第10题:

单选题设备管理的任务是:以()为核心,以降低企业运行维护成本为目标,对设备实施综合管理。A优化设备维护资源

B优化企业资源

C提高设备管理水平

正确答案: B解析: 暂无解析 -

第11题:

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。正确答案: 因为继续使用旧设备的净现值大于购置新设备的净现值,所以应选择继续使用旧设备,不应更新。解析: 暂无解析 -

第12题:

多选题关于自助设备维护正确的是()。A对自助设备程序安装升级及数据备份和程序下装必须按信息技术部门规定办理,并安排人员现场监督,可以不用登记维护登记簿

B严禁擅自拷贝自助设备运行数据,维护商前来维护设备,工作人员必须全程陪同,严禁维护商拷贝自助设备数据。

C设备维护完毕后,管机行员应在“招商银行个人银行设备故障维护登记簿”

D日常运行中发现故障应尽快安排人员处理,故障处理时应对设备做禁用标识

正确答案: B,A解析: 暂无解析 -

第13题:

某设备在不同使用年限时的平均年度资产消耗成本和平均年度运行成本数据见下表,则该设备的经济寿命为( )年。

A:7

A:7

B:6

C:5

D:4答案:B解析:本题考查的是静态模式下设备经济寿命的确定方法。设备年均使用成本=年资产消耗成本+年运行成本,设备年均使用成本最小时对应的年限就是设备的经济寿命。本题,设备年均使用成本最小时对应的年限是第6 年。 -

第14题:

设备维护流程是()。A.设备运行和控制→设备信息查询→设备报修流程→计划性维护

B.设备信息查询→设备运行和控制→设备报修流程→计划性维护

C.设备信息查询→设备运行和控制→计划性维护→设备报修流程

D.设备信息查询→计划性维护→设备运行和控制→设备报修流程答案:B解析: -

第15题:

(2019年)甲公司拟购置一套监控设备。有X和Y两种设备可供选择,二者具有同样的功能,X设备的购买成本为480000元,每年付现成本为40000元,使用寿命6年,该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元,投资决策采用的折现率为10%,公司适用的企业所得税税率为25%,有关货币时间价值系数为:(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式判断公司应选哪一设备。答案:解析:(1)X设备每年的税后付现成本=40000×(1-25%)=30000(元)

(2)X设备每年的折旧抵税额=80000×25%=20000(元)

最后一年末的税后残值收入=12000×(1-25%)=9000(元)

(3)X设备的年金成本

=[30000×(P/A,10%,6)-20000×(P/A,10%,6)+480000-9000×(P/F,10%,6)]/(P/A,10%,6)

=119044.04(元)

(4)由于X设备的年金成本大于Y设备,所以应该选择Y设备。 -

第16题:

某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示。则该设备在静态模式下的经济寿命为( )年。

设备在不同使用年限时的年成本

A、3

B、4

C、5

D、6答案:B解析:静态模式下,不考虑资金的时间价值。则年平均使用成本=min【平均年资产消耗成本+平均年度运行成本】=115万元,即该设备的经济寿命为4年。参见教材P59。 -

第17题:

TPDS三层维护体系中“通过网络对探测站设备自检数据集中分析,掌握设备运行状况,进行故障诊断和故障跟踪”说的是()。

- A、现场维护

- B、网络维护

- C、系统维护

正确答案:B -

第18题:

以下关于设备维护流程的顺序正确的是()

- A、设备信息查询——设备运行及控制——设备保修——计划性维护

- B、设备运行及控制——设备信息查询——设备保修——计划性维护

- C、设备信息查询——设备保修——设备运行及控制——计划性维护

- D、设备运行及控制——设备信息査询——计划性维护——设备保修

正确答案:A -

第19题:

设备管理的任务是:以()为核心,以降低企业运行维护成本为目标,对设备实施综合管理。

- A、优化设备维护资源

- B、优化企业资源

- C、提高设备管理水平

正确答案:A -

第20题:

关于自助设备维护正确的是()。

- A、对自助设备程序安装升级及数据备份和程序下装必须按信息技术部门规定办理,并安排人员现场监督,可以不用登记维护登记簿

- B、严禁擅自拷贝自助设备运行数据,维护商前来维护设备,工作人员必须全程陪同,严禁维护商拷贝自助设备数据。

- C、设备维护完毕后,管机行员应在“招商银行个人银行设备故障维护登记簿”

- D、日常运行中发现故障应尽快安排人员处理,故障处理时应对设备做禁用标识

正确答案:B,C,D -

第21题:

设备大修属于维护固定资产形态和能力而进行的局部保养和检修及日常运行维护工作,应列支运行维护成本.

正确答案:正确 -

第22题:

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。正确答案: ①税后年营业收入=2800×(1-25%)=2100(万元)②税后年付现成本=1500×(1-25%)=1125(万元)③每年折旧抵税=700×25%=175(万元)④残值变价收入=600万元⑤残值净收益纳税=(600-600)×25%=0(万元)⑥NCF1~5=2100-1125+175=1150(万元)NCF6=1150+600-0=1750(万元)⑦NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)=-4800+1150×3.6048+1750×0.5066=232.07(万元)解析: 暂无解析 -

第23题:

判断题电务部门负责GYK的技术管理和设备管理,负责专用U盘写入设备及运行记录分析设备的软件维护,负责对运行控制设备进行检测、维护和故障处理,负责基础数据的编制及试验验证。A对

B错

正确答案: 错解析: 暂无解析