提出筹资方案的控制目标是进行筹资方案可行性研究。包括三方面内容:筹资方案的战略性评估;筹资方案的经济性评估;筹资方案的风险性评估。()此题为判断题(对,错)。

题目

提出筹资方案的控制目标是进行筹资方案可行性研究。包括三方面内容:筹资方案的战略性评估;筹资方案的经济性评估;筹资方案的风险性评估。()

此题为判断题(对,错)。

相似考题

更多“提出筹资方案的控制目标是进行筹资方案可行性研究。包括三方面内容:筹资方案的战略性评估;筹资方案的经济性评估;筹资方案的风险性评估。() ”相关问题

-

第1题:

经济效果评价的内容不包括( )。A、方案盈利能力

B、方案偿债能力

C、方案筹资能力

D、方案财务生存能力答案:C解析:2020/2019版教材P14

一、经济效果评价的基本内容,一般包括方案盈利能力、偿债能力、财务生存能力等评价内容。 -

第2题:

边际资本成本是企业进行追加筹资的决策依据。筹资方案组合时,边际资本成本的权数采用目标价值权数。( )答案:对解析:边际资本成本是企业追加筹资的成本,筹资方案组合时,边际资本成本的权数采用目标价值权数。 -

第3题:

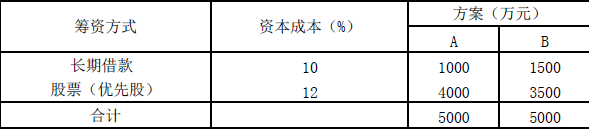

某公司创建时,拟筹资5000 万元,现有如下两个筹资分案可供选择:

某公司筹资方案

根据上述资料,分别计算A、B 筹资方案的综合资本成本率,并比较其大小,从而

确定最佳资本结构方案。答案:解析:A 方案:(1000×10%+4000×12%)/5000=11.6%

B 方案:(1500×10%+3500×12%)/5000=11.4%

B 方案的综合资金成本率小于A 方案,在其他条件相同的情况下,B 方案为最佳筹资方案,其所形成的资金结构也是最佳资金结构。 -

第4题:

可转换债券筹资具有较大的灵活性,筹资企业在发行之前,可以进行方案的评估,并能对筹资方案进行修改,如果由于对投资人没有吸引力,而想提高税前成本,主要的修改途径有( )A、提高每年支付的利息

B、延长赎回保护期间

C、提高转换比例

D、同时修改票面利率、交换比例和赎回保护期年限答案:A,B,C,D解析:要想提高税前成本,可转换债券筹资方案的修改途径包括:提高每年支付的利息、提高转换比例或延长赎回保护期间;也可同时修改票面利率、交换比例和赎回保护期年限,使内含报酬率达到双方都可以接受的预想水平。

【考点“可转换债券的筹资成本”】 -

第5题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:若想降低方案的资金成本,应如何调整上述筹资方案()。

A:增加债券筹资比例

B:增加普通股筹资比例

C:增加筹资总额

D:减少筹资总额答案:A解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。