上市公司未达到限制性股票解锁条件而需要回购的股票,下列处理正确的是()。A.按照应支付的金额,借记“其他应付款一一限制性股票回购义务”等科目,贷记“银行存款”等科目B.按照应支付的金额,借记“银行存款”等科目,贷记“其他应付款一一限制性股票回购义务”等科目C.按照注销的限制性股票数量相对应的股本金额,借记“股本”科目,按照注销的限制性股票数量相对应的库存股D.按照注销的限制性股票数量相对应的股本金额,借记“库存股”科目,按照注销的限制性股票数量相对应的库有

题目

上市公司未达到限制性股票解锁条件而需要回购的股票,下列处理正确的是()。

A.按照应支付的金额,借记“其他应付款一一限制性股票回购义务”等科目,贷记“银行存款”等科目

B.按照应支付的金额,借记“银行存款”等科目,贷记“其他应付款一一限制性股票回购义务”等科目

C.按照注销的限制性股票数量相对应的股本金额,借记“股本”科目,按照注销的限制性股票数量相对应的库存股

D.按照注销的限制性股票数量相对应的股本金额,借记“库存股”科目,按照注销的限制性股票数量相对应的库有

相似考题

参考答案和解析

正确答案:ABC

更多“上市公司未达到限制性股票解锁条件而需要回购的股票,下列处理正确的是()。 ”相关问题

-

第1题:

下列关于关于限制性股票等待期内稀释每股收益的计算说法中,正确的有( )。A.解锁条件仅为服务期限条件的,锁定期内计算稀释每股收益时,分子应加回计算基本每股收益时已扣除的当期分配给预计未来解锁限制性股票持有者的现金股利或归属于预计未来可解锁限制性股票的净利润

B.解锁条件包含业绩条件的,若满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

C.解锁条件包含业绩条件的,若不满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

D.计算稀释性每股收益时,行权价格为限制性股票的发行价格加上资产负债表日尚未取得的职工服务按《企业会计准则第11号——股份支付》有关规定计算确定的公允价值答案:A,C,D解析:解锁条件包含业绩条件的,若满足业绩条件的,应当参照解锁条件仅为服务期限条件的有关规定计算稀释性每股收益。 -

第2题:

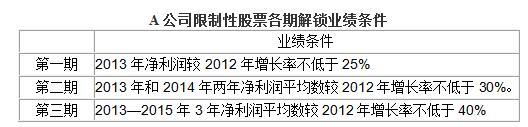

A公司为上市公司,有关授予限制性股票资料如下:

2013年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2013年、2014年、2015年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示: 答案:解析:A公司会计处理如下:

答案:解析:A公司会计处理如下:

(1)第一期解锁部分所对应的股权激励费用应该按照股份支付计划作废来进行会计处理,2013年度不确认与这一部分相关的股权激励费用。(1分)原因是,在2013年年底,由于未能达到可行权条件“2013年净利润较2012年增长率不低于25%”而导致职工不能解锁相应的限制性股票,这属于作废。(1分)

(2)第二期和第三期应该作为取消股份支付计划,按照加速行权处理。(1分)

应当加速确认与第二、三期的相关费用10500(4500+6000)万元。(1分)

借:管理费用 10500

贷:资本公积 10500 (2分)

(3)未达到限制性股票解锁条件而需回购的股票

借:其他应付款——限制性股票回购义务 7500

贷:银行存款 7500(2分)

同时

借:股本 1500

资本公积——股本溢价 6000

贷:库存股 7500(2分) -

第3题:

下列关于限制性股票等待期内稀释每股收益的计算说法中,正确的有( )。A.解锁条件仅为服务期限条件的,锁定期内计算稀释每股收益时,分子应加回计算基本每股收益时已扣除的当期分配给预计未来解锁限制性股票持有者的现金股利或归属于预计未来可解锁限制性股票的净利润

B.解锁条件包含业绩条件的,若满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

C.解锁条件包含业绩条件的,若不满足业绩条件的,计算稀释性每股收益时不必考虑此限制性股票的影响

D.计算稀释性每股收益时,行权价格为限制性股票的发行价格加上资产负债表日尚未取得的职工服务按《企业会计准则第11号——股份支付》有关规定计算确定的公允价值答案:A,C,D解析:解锁条件包含业绩条件的,若满足业绩条件的,应当参照解锁条件仅为服务期限条件的有关规定计算稀释性每股收益。 -

第4题:

下列关于上市公司授予限制性股票的股权激励计划,在等待期内发放现金股利的会计处理的表述中,正确的有()。A.对于预计未来可解锁限制性股票持有者,上市公司应分配给限制性股票持有者的现金股利应当作为利润分配进行会计处理

B.后续信息表明不可解锁限制性股票的数量与以前估计不同的,应当作为会计估计变更处理,直到解锁日预计不可解锁限制性股票的数量与实际未解锁限制性股票的数量一致

C.在等待期内发放可撤销现金股利,对于预计未来不可解锁限制性股票持有者,应分配给限制性股票持有者的现金股利应当冲减相关的负债

D.在等待期内发放不可撤销现金股利,对于预计未来不可解锁限制性股票持有者,应分配给限制性股票持有者的现金股利应当冲减相关的负债答案:A,B,C解析:选项D,上市公司在等待期内发放不可撤销现金股利,对于预计未来不可解锁限制性股票持有者,应分配给限制性股票持有者的现金股利应当计入当期成本费用。 -

第5题:

对于上市公司实施的规定了锁定期和解锁期的限制性股票股权激励计划,如果向职工发行的限制性股票按规定履行了增资手续,下列关于企业的会计处理中正确的有( )。A.如果全部股票未被解锁而失效作废,上市公司应按照事先约定的价格回购

B.授予日上市公司应根据收到职工缴纳的认股款确认库存股

C.授予日上市公司应就回购义务确认负债(作收购库存股处理)

D.在授予日,上市公司无需作会计处理答案:A,C解析:选项B,授予日上市公司应根据收到职工缴纳的认股款确认股本和资本公积(资本溢价或股本溢价)。