丙公司购买甲材料200公斤,单价90元,增值税进项税额3060元,另支付运费800元。材料已全部验收入库,则丙公司验收入库甲材料的实际成本是( )元。A.18000B.21060C.18800D.21860

题目

丙公司购买甲材料200公斤,单价90元,增值税进项税额3060元,另支付运费800元。材料已全部验收入库,则丙公司验收入库甲材料的实际成本是( )元。

A.18000

B.21060

C.18800

D.21860

相似考题

更多“丙公司购买甲材料200公斤,单价90元,增值税进项税额3060元,另支付运费800元。材料已全部验收入库, ”相关问题

-

第1题:

B公司(增值税一般纳税人)购买甲材料300公斤,单价70元,增值税进项税额3570元,另支付运费750元.材料已全部验收入库,则B公司验收人库甲材料的实际成本是()元.

A.21000

B.21750

C.25320

D.18180

正确答案:B

因为B公司为增值税一般纳税人,购买原材料发生的增值税不计入材料的成本,因此B公司购买甲材料的实际成本为材料成本加上运费,即(300×70+750)=21 750(元)。 -

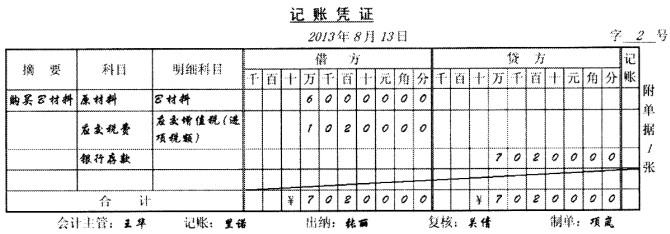

第2题:

2013年8月13日.向甲公司购买B材料3000公斤,单价20元(不含税),取得的增值税专用发票注明增值税10200元,款项全部以银行存款支付,材料已验收入库。

要求:填制上述业务的记账凭证。

答案:解析:

-

第3题:

1、12月2日,赣江有限责任公司购入甲材料价款20 000元,进项税额3 200元,款项尚未支付,另以现金200元支付运费,增值税率10%。当日材料已验收入库,结转材料采购成本。则12月2日的会计分录为()。

A.借:原材料——甲材料 20 000 运费 200 应交税费——应交增值税(进项税额) 3 220 贷:应付账款 23 200 库存现金 220

B.借:应付账款 23 200 库存现金 220 贷:原材料——甲材料 20 200 应交税费——应交增值税(进项税额) 3 220

C.借:原材料——甲材料 20 200 应交税费——应交增值税(进项税额) 3 220 贷:应付账款 23 200 库存现金 220

D.借:原材料——甲材料 23 420 贷:应付账款 23 200 库存现金 220

A -

第4题:

某公司为增值税一般纳税人,本期购买甲材料1 000千克,单价60元,增值税进项税额10 200元,另支付运杂费1 000元,其中运输费800元。假设运输费可以按7%的扣除率计算进项税额。材料已全部验收入库,则该公司验收入库甲材料的实际采购成本为( )元。

A.60 000

B.61 000

C.60 944

D.60 830

正确答案:C

甲材料的实际采购成本=1 000×60+1 000-800×7%=60 944(元)。 -

第5题:

12月2日,赣江有限责任公司购入甲材料价款20 000元,进项税额3 200元,款项尚未支付,另以现金200元支付运费,增值税率10%。当日材料已验收入库,结转材料采购成本。则12月2日的会计分录为()。

A.借:原材料——甲材料 20 000 运费 200 应交税费——应交增值税(进项税额) 3 220 贷:应付账款 23 200 库存现金 220

B.借:应付账款 23 200 库存现金 220 贷:原材料——甲材料 20 200 应交税费——应交增值税(进项税额) 3 220

C.借:原材料——甲材料 20 200 应交税费——应交增值税(进项税额) 3 220 贷:应付账款 23 200 库存现金 220

D.借:原材料——甲材料 23 420 贷:应付账款 23 200 库存现金 220

A