某外贸进出口公司2010年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,每辆缴纳关税4.1万元。已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳的消费税税额为( )万元。A.76B.87C.123D.96.8

题目

某外贸进出口公司2010年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,每辆缴纳关税4.1万元。已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳的消费税税额为( )万元。

A.76

B.87

C.123

D.96.8

相似考题

更多“某外贸进出口公司2010年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,每辆缴纳关税4. ”相关问题

-

第1题:

某公司经批准进口自用小轿车1辆,该辆车关税完税价格为人民币14.3万元,缴纳关税4.1万元。已知该小轿车适用的消费税税率为9%.,车辆购置税税率为10%.。该辆进口小轿车应缴纳的车辆购置税税额为( )。

A.14720元

B.16928元

C.17037元

D.20220元

正确答案:D

解析:本题考核车辆购置税的计算。进口自用的小汽车属于车辆购置税征税范围。应纳车辆购置税=(关税完税价格+关税)÷(1-消费税税率)×车辆购置税税率=(14.3+ 4.1)÷(1-9%.)×10%.=20220(元)。 -

第2题:

某外贸公司进口一批小轿车,关税完税价格折合人民币600万元,关税税率25%,消费税税率9%,则该批小轿车进口环节应纳消费税()万元。A.66.35

B.65.78

C.74.18

D.76.18

参考答案:D

-

第3题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税率为5%。进口这些轿车应缴纳()万元消费税。A、61.6

B、123.79

C、56

D、80

参考答案:B

-

第4题:

某外贸进出口公司10月进口50辆经销的小轿车,每辆车关税完税价格为人民币15万元。已知小轿车适用的关税税率为8%,消费税税率为9%。该批进口小轿车应缴纳的进口环节税金为( )万元。

A.进口关税60

B.进口消费税80.11

C.进口增值税151.32

D.车辆购置税89.01

正确答案:ABC

(1)进口关税=关税完税价格×关税税率=50×15×8%=60(万元);(2)进口消费税=(关税完税价格+关税)÷(1一消费税税率)×消费税税率= (750+60)÷(1—9%)×9%=80.11(万元);(3)进口增值税税额=(750+60)÷(1—9%)×17%=151.32(万元),不是自用的车辆不缴车辆购置税。 -

第5题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税率为5%。进口这些轿车应缴纳的消费税为( )万元。A.61.6

B.88.42

C.56

D.80答案:B解析:本题考查消费税应纳税额的计算。进口应税消费品的组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)=140×(8+8×50%)/(1-5%)=1768.42(万元);应纳消费税=1768.42×5%=88.42(万元)。 -

第6题:

某外贸进出口公司2019年3月份,从国外进口10辆宝马公司生产的某型号小轿车。该公司报关进口这批小轿车时,经报关地海关对有关报关资料的审查,确定关税完税价格为每辆185000元人民币,海关按关税政策规定每辆征收了关税37000元,并按消费税、增值税有关规定分别代征了每辆小轿车的进口消费税74000元和增值税47360元。由于联系业务需要,该公司将一辆小轿车留在本单位使用。根据以上资料,计算应纳车辆购置税。答案:解析:(1)计税依据=185000+37000+74000=296000(元)

(2)应纳税额=296000×10%=29600(元) -

第7题:

某外贸进出口公司2019年10月进口100辆小轿车,每辆小轿车关税完税价格为16.2万元,缴纳关税4.86万元,已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳消费税税额的下列计算中,正确的是( )。A.16.2×100×5%=81万元

B.(16.2+4.86)×100×5%=105.3万元

C.16.2÷(1-5%)×100×5%=85.26万元

D.(16.2+4.86)÷(1-5%)×100×5%=110.84万元答案:D解析:进口消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(16.2+4.86)÷(1-5%)×100×5%=110.84(万元)。 -

第8题:

某公司2015年5月进口10辆小轿车,每辆小轿车的关税完税价格为人民币12万元,已知小轿车进口关税税率25%,消费税税率5%,该公司进口小轿车应缴纳消费税()万元。

- A、6

- B、7.5

- C、8

- D、7.89

正确答案:D -

第9题:

单选题某外贸进出口公司当月从欧洲进口140辆小汽车,每辆车的关税完税价格为8万元,已知小汽车关税税率为110%,消费税税率为5%,进口这些小汽车应缴纳()万元消费税。A61.6

B123.79

C56

D80

正确答案: B解析: 暂无解析 -

第10题:

单选题某外贸进出口公司当月从美国进口20辆小轿车,每辆海关的关税完税价格为10万元,已知小轿车的关税税率为110%,消费税税率为5%。进口这些轿车应缴纳()万元消费税A21

B22.05

C22.11

D10

正确答案: B解析: 暂无解析 -

第11题:

单选题某外贸公司进口一批小轿车,关税完税价格折合人民币500万元,关税税率为25%,消费税税率为9%,则该批小轿车进口环节应缴纳消费税税额为( )万元。A49.45

B61.81

C65.23

D70.31

正确答案: B解析:

根据《消费税暂行条例》的规定,进口的应税消费品,实行从价定率办法计算应纳税额的,按照组成计税价格计算纳税。该批小轿车进口环节应缴纳消费税税额=组成计税价格×适用税率=[(关税完税价格+关税)÷(1-消费税比例税率)]×适用税率=500×(1+25%)÷(1-9%)×9%=61.81(万元)。 -

第12题:

单选题某公司2015年5月进口10辆小轿车,每辆小轿车的关税完税价格为人民币12万元,已知小轿车进口关税税率25%,消费税税率5%,该公司进口小轿车应缴纳消费税()万元。A6

B7.5

C8

D7.89

正确答案: A解析: 暂无解析 -

第13题:

某外贸进出口公司2009年5月从日本进口10辆小客车,排量为2200毫升,每辆车的关税完税价格为5万元,已知我国确定的日本小客车关税税率为25%,该排量的车辆的消费税税率为9%。进口轿车应缴纳消费税( )万元。

A.6.18

B.7.37

C.6

D.13.85

正确答案:A

解析:进口轿车应纳消费税税额=(5+5×25%)÷(1-9%)×9%×10=6.18(万元) -

第14题:

某外贸公司进口一批小轿车,关税完税价格折合人民币576万元,关税税率25%,消费税税率10%,则进口环节应纳消费税()万元。A.50

B.66

C.80

D.70

参考答案:C

-

第15题:

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

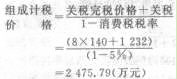

正确答案:小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元) -

第16题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税税率为5%。进口这些轿车应缴纳消费税为( )。

A.88.42万元

B.80万元

C.76万元

D.61.6万元

正确答案:A

-

第17题:

某外贸公司进口一批小轿车,关税完税价格折合人民币500万元,关税率25%,消费税率9%,则进口环节应纳消费税( )万元。A.49.45

B.61.81

C.65.23

D.70.31答案:B解析:进口环节应纳消费税=500×(1+25%)/(1-9%)×9%=61.81(万元)。 -

第18题:

某外贸进出口公司2019年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,缴纳关税4.7万元。已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳的消费税税额为( )。A.14.3×5%×100=71.5万元

B.(14.3+4.7)×5%×100=95万元

C.14.3÷(1-5%)×5%×100=75.26万元

D.(14.3+4.7)÷(1-5%)×5%×100=100万元答案:D解析:进口消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(14.3+4.7)÷(1-5%)×5%×100=100(万元)。 -

第19题:

某外贸进出口公司当月从境外某国进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为110%,消费税为5%,进口上述轿车应缴纳的消费税为()万元。

- A、61.6

- B、123.79

- C、56

- D、80

正确答案:B -

第20题:

单选题某外贸进出口公司2012年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,每辆车缴纳关税4.1万元。已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳的消费税税额为()万元。A76.62

B87.73

C96.84

D102.38

正确答案: C解析: 进口的应税消费品,按照组成计税价格计算纳税,组成计税价格的计算公式为:组成计税价格=(关税完税价格+关税)÷(1-消费税税率)。那么,该批进口小轿车应缴纳的消费税税额=[(关税完税价格+关税)÷(1-消费税税率)]×消费税税率×100=(14.3+4.1)÷(1-5%)×5%×100=96.84(万元)。 -

第21题:

单选题某外贸进出口公司2018年3月进口100辆某型号小轿车,每辆车关税完税价格为人民币14.3万元,缴纳关税4.1万元。已知该型号小轿车适用的消费税税率为9%。该批进口小轿车应缴纳的消费税税额为( )万元。A198.07

B181.98

C165.60

D180.50

正确答案: C解析:

该批进口小轿车应缴纳的消费税税额=[100×(14.3+4.1)/(1-9%)]×9%=181.98(万元)。 -

第22题:

单选题某外贸公司进口一批小轿车,关税完税价格折合人民币500万元,关税税率25%,消费税税率9%,则该批小轿车进口环节应纳消费税()万元。A49.45

B61.81

C65.23

D70.31

正确答案: D解析: 该批小轿车进口环节应纳消费税=500*(1+25%)/(1-9%)*9%=61.81(万元) -

第23题:

单选题某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,假定小轿车关税税率为110%,消费税为5%。进口这些轿车应缴纳( )万元消费税。A61.6

B123.79

C56

D80

正确答案: A解析:

组成计税价格=[关税完税价格×(1+关税税率)÷(1-消费税税率)]×数量=[8×(1+110%)÷(1-5%)]×140=2475.79(万元);进口这些轿车应纳消费税额=组成计税价格×消费税税率=2475.79×5%=123.79(万元)。