关于资本预算,下列说法正确的是( )A考虑的是现金流而非会计收益B计算时不考虑沉没成本C要考虑发生的机会成本D未来年度的营运资本投资的减少视为先进的流入E只有当年的营运资本投资的增加额才会导致概念现金的流出

题目

关于资本预算,下列说法正确的是( )

A考虑的是现金流而非会计收益

B计算时不考虑沉没成本

C要考虑发生的机会成本

D未来年度的营运资本投资的减少视为先进的流入

E只有当年的营运资本投资的增加额才会导致概念现金的流出

相似考题

更多“关于资本预算,下列说法正确的是( )A考虑的是现金流而非会计收益B计算时不考虑沉没成本C要考虑 ”相关问题

-

第1题:

计算投资项目现金流量时,下列说法不正确的是( )。

A.必须考虑现金流量的增量

B.尽量利用未来的会计利润数据

C.不能考虑沉没成本因素

D.考虑项目对企业其他部门的影响

正确答案:B

计算投资项目现金流量时应注意的问题:(1)必须考虑现金流量的增量;(2)尽量利用现有的会计利润数据;(3)不能考虑沉没成本因素;(4)充分关注机会成本;(5)考虑项目对企业其他部门的影响。 -

第2题:

企业在进行资本预算时需要对债务成本进行估计。如果不考虑所得税的影响,下列关于债务成本的说法中,正确的有( )。A.债务成本等于债权人的期望收益

B.当不存在违约风险时,债务成本等于债务的承诺收益

C.估计债务成本时,应使用现有债务的加权平均债务成本

D.计算加权平均债务成本时,通常不需要考虑短期债务答案:A,B,D解析:企业在进行资本预算时对债务成本进行估计时,主要涉及的是长期债务,计算加权平均债务成本时不是使用所有的现有债务,只涉及到全部长期债务成本的加权平均,所以选项C 不正确。 -

第3题:

(2011年)下列关于计算加权平均资本成本的说法中,正确的有( )。A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重

B.计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已经筹集资金的历史成本

C.计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重

D.计算加权平均资本成本时,如果筹资企业处于财务困境,需将债务的承诺收益率而非期望收益率作为债务成本答案:A,B,C解析:目标资本结构加权是指根据按市场价值计量的目标资本结构衡量每种资本要素的比例,所以选项A正确;作为投资决策和企业价值评估依据的资本成本,只能是未来新的成本,现有的历史成本,对于未来的决策是不相关的沉没成本,选项B正确;存在发行费用,会增加成本,所以需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重,选项C正确;因为存在违约风险,债务投资组合的期望收益低于合同规定的收益,对于筹资人来说,债权人的期望收益是其债务的真实成本,所以选项D错误。 -

第4题:

企业在进行资本预算时需要对债务资本成本进行估计。如果不考虑所得税的影响,下列关于债务资本成本的说法中,正确的有( )。A.债务资本成本等于债权人的期望收益率

B.当不存在违约风险时,债务资本成本等于债务的承诺收益率

C.估计债务资本成本时,应使用现有债务的加权平均债务资本成本

D.计算加权平均债务资本成本时,通常不需要考虑短期债务答案:A,B,D解析:如果不考虑所得税和发行成本的影响,债务资本成本等于债权人的期望收益率,所以,选项A正确(这是中注协公布的答案,其实该选项的题干不严谨,因为发行成本会造成二者的差异);当不存在违约风险时,债务资本成本等于债务的承诺收益率,所以,选项B正确;估计债务资本成本时,应使用未来债务的加权平均债务资本成本,所以,选项C错误;计算加权平均债务资本成本时,只需考虑长期债务,通常不需要考虑短期债务,原因是短期债务筹集的是营运资本,所以,选项D正确。 -

第5题:

以下说法不正确的是A.资本预算要考虑到财务费用

B.无杠杆公司的净利润为EBIT*(1-t)

C.不考虑沉没成本,因为沉没成本不影响资本预算

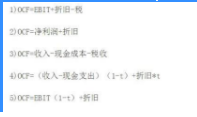

D.如果一个资本预算不影响某一项目的现金流,那么该现金流也不影响这一资本预算答案:A解析:资本预算时不单独考虑财务费用,如果是含负债的项目,负债成为在分母折现率考虑或者用APV法。 FCFF=OCF-Capex-?NWC 考察知识点“资本预算” 资本预算只考虑增量现金流(也包括协同效应和侵蚀效应),考虑折旧方法的不同,现金流不考虑利息。 OCF的计算公式有如下5个:

-

第6题:

关于估计现金流量应当考虑的问题中说法错误的是()。

- A、必须考虑现金流量的总量

- B、尽量利用现有会计利润数据

- C、充分关注机会成本

- D、不能考虑沉没成本

正确答案:A -

第7题:

计算投资项目现金流量时,下列说法不正确的是()。

- A、必须考虑现金流量的增量

- B、尽量利用未来的会计利润数据

- C、不能考虑沉没成本因素

- D、考虑项目对企业其他部门的影响

正确答案:B -

第8题:

下列关于计算加权平均资本成本的说法中,正确的有()

- A、计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重

- B、计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已经筹集资金的历史成本

- C、计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重

- D、计算加权平均资本成本时,如果筹资企业处于财务困境,需将债务的承诺收益率而非期望收益率作为债务成本

正确答案:A,B,C -

第9题:

多选题关于留存收益的资本成本,下列说法中正确的有( )。A留存收益不存在资本成本

B留存收益的资本成本计算不考虑筹资费用

C留存收益的资本成本取决于股东所要求的必要报酬率

D在企业会计实务中不考虑留存收益成本

E留存收益的资本成本一般要低于普通股的资本成本

正确答案: B,A解析:

留存收益资本成本可看作是留存收益投资于其他同等风险项目的投资报酬,因此它属于机会成本。留存收益资本成本的测算方法与普通股成本相同,不同点在于留存收益资本成本的筹资费用为零,而发行普通股一般有筹资费用,因此留存收益的资本成本一般低于普通股成本。 -

第10题:

多选题在计算项目投资现金流量时,应当( )。A不考虑机会成本

B不考虑沉没成本

C要考虑投资方案对本企业其他部门的影响

D要考虑投资方案对其他企业的影响

正确答案: D,C解析:

项目投资现金流量的计算中不考虑沉没成本,要考虑机会成本,要考虑投资方案对本企业其他部门的影响。 -

第11题:

单选题关于现金流量的估计,下列说法不正确的是()。A只有增量现金流量才是与项目相关的现金流量

B沉没成本、过去成本、账面成本等往往是非相关成本

C不需要考虑放弃其他投资机会可能取得的收益

D假定开始投资时筹措的营运资本在项目结束时收回

正确答案: B解析: 在投资方案的选择中,如果选择了一个投资方案,则必须放弃投资于其他途径的机会。其他投资机会可能取得的收益是实行本方案的一种代价,称为这项投资方案的机会成本,在现金流量估计中需要考虑。 -

第12题:

单选题在以现金流折现法进行投资方案评估时,为了估计税后增量现金流,下列哪项应包含在分析之中()。A沉没成本:不考虑 与项目相关的净营运资本变化:不考虑 通货膨胀的预计影响:考虑

B沉没成本:不考虑 与项目相关的净营运资本变化:考虑 通货膨胀的预计影响:考虑

C沉没成本:不考虑 与项目相关的净营运资本变化:考虑 通货膨胀的预计影响:不考虑

D沉没成本:考虑 与项目相关的净营运资本变化:不考虑 通货膨胀的预计影响:不考虑

正确答案: B解析: -

第13题:

计算投资项目现金流勘寸,下列说法正确的是( )。

A.必须考虑现金流量的增量

B.尽量利用未来的会计利润数据

C.不能考虑沉没成本因素

D.考虑项目对企业其他部门的影响

正确答案:B

计算投资项目现金流量时应注意的问题:

(1)必须考虑现金流量的增量;

(2)尽量利用现有的会计利润数据;

(3)不能考虑沉没成本因素;

(4)充分关注机会成本;

(5)考虑项目对企业其他部门的影响。 -

第14题:

下列有关债务资本成本的说法,不正确的是( )。A.由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,因此,通常的做法是只考虑长期债务,而忽略各种短期债务

B.当不存在违约风险时,债务的期望收益等于筹资人的税前资本成本

C.现有债务的历史成本,对于未来的决策来说是不相关的沉没成本

D.当不存在违约风险时,承诺收益大于期望收益答案:D解析:当不存在违约风险时,承诺收益等于期望收益,期望收益等于筹资人的税前资本成本,选项D错误。 -

第15题:

下列关于评价投资项目的会计报酬率法的说法中,正确的有( )。A.计算会计报酬率时,使用的是年平均净收益

B.它不考虑折旧对现金流量的影响

C.它不考虑净收益的时间分布对项目价值的影响

D.它不能测度项目的风险性答案:A,B,C,D解析: -

第16题:

在资本预算中,下列现金流中最不应该考虑的是()。A.沉没成本

B.新项目对旧项目的替代效应

C.税收影响

D.机会成本答案:A解析:资本预算中现金流应该采取增量现金流,所以沉我成本不应该计算在内。而剩下三项均属于增量现金流,均应包含在内。 -

第17题:

为了正确计算投资方案的增量现金流量,下列说法错误的是()。

- A、考虑机会成本

- B、考虑沉没成本

- C、考虑税收

- D、考虑对公司其他经营活动的影响

正确答案:B -

第18题:

关于现金流量的估计,下列说法不正确的是()。

- A、只有增量现金流量才是与项目相关的现金流量

- B、沉没成本、过去成本、账面成本等往往是非相关成本

- C、不需要考虑放弃其他投资机会可能取得的收益

- D、假定开始投资时筹措的营运资本在项目结束时收回

正确答案:C -

第19题:

下列各项中,属于估算现金流量时应注意问题的是()

- A、要考虑全部的现金流量

- B、要考虑所有的成本

- C、独立考虑部门

- D、充分考虑机会成本

正确答案:D -

第20题:

下列关于联产品加工成本的说法中,正确的有()。

- A、联合成本是沉没成本

- B、可分成本是沉没成本

- C、联合成本在决策时不予考虑

- D、可分成本在决策时不予考虑

正确答案:A,C -

第21题:

多选题下列关于联产品加工成本的说法中,正确的有()。A联合成本是沉没成本

B可分成本是沉没成本

C联合成本在决策时不予考虑

D可分成本在决策时不予考虑

正确答案: D,A解析: 暂无解析 -

第22题:

单选题为了正确计算投资方案的增量现金流量,下列说法错误的是()。A考虑机会成本

B考虑沉没成本

C考虑税收

D考虑对公司其他经营活动的影响

正确答案: C解析: 暂无解析 -

第23题:

多选题下列关于设备更新方案的原则,正确的说法是( )。A计算现有设备的经济寿命和新设备的经济寿命,然后进行逐年滚动比较

B按照新旧设备方案的直接现金流量进行比较,不另考虑机会成本

C对原设备目前的价值考虑买卖双方及机会成本

D沉没成本已经发生,应计入原设备的价值

E沉没成本已经发生,非现在决策能改变,不再考虑

正确答案: E,B解析: