甲企业用银行存款向乙企业投资100万元,下列表述正确的有( )。A.乙企业资产增加,所有者权益增加B.甲企业一项资产减少,另一项资产增加C.甲企业所有者权益增加,另一项资产减少D.乙企业一项资产增加,另一项资产减少

题目

甲企业用银行存款向乙企业投资100万元,下列表述正确的有( )。

A.乙企业资产增加,所有者权益增加

B.甲企业一项资产减少,另一项资产增加

C.甲企业所有者权益增加,另一项资产减少

D.乙企业一项资产增加,另一项资产减少

相似考题

更多“甲企业用银行存款向乙企业投资100万元,下列表述正确的有()。A.乙企业资产增加,所有者权益增加B.甲 ”相关问题

-

第1题:

甲企业用银行存款向乙企业投资100万元,下列表述中正确的有( )。

A.乙企业资产增加,所有者权益增加

B.甲企业一项资产增加,另一项资产减少

C.甲企业所有者权益增加,资产减少

D.乙企业一项资产增加,另一项资产减少

正确答案:AB

此项业务使甲企业资产(长期股权投资)增加、资产(银行存款)减少,使乙企业资产(银行存款)增加、所有者权益(实收资本)增加。故选AB。 -

第2题:

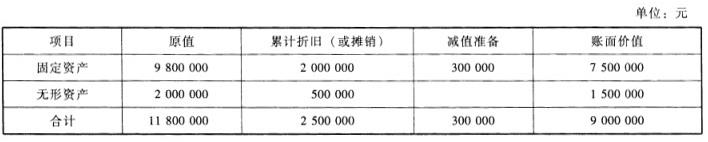

长期股权投资的核算(1)甲企业2007年1月1日向同一控制下的乙企业投入下列资产:

甲企业的投资占乙企业有表决权资本的40%,乙企业2007年1月1日所有者权益账面价值为2500万元。假设交易过程中没有发生其他相关税费。(2)2007年乙企业实现净利润5500000元,2008年2月宣告分派现金股利3500000元。甲企业收到股利存入银行。(3)2008年乙企业发生亏损2100000元;资本公积增加1000000元。(4)2009年乙企业发生亏损2000000元。年末对其进行减值测试,其可收回金额为930万元。(5)2010年处置该项股权投资,取得价款1000万元存入银行。

要求:根据上述经济业务编制会计分录。

答案:解析:长期股权投资的核算

(1)借:固定资产清理7500000累计折旧2000000固定资产减值准备300000贷:固定资产9800000占被投资企业所有者权益账面价值的份额=2500*40%=1000(万元)借:长期股权投资10000000累计摊销500000贷:固定资产清理7500000无形资产2000000资本公积1000000

(2)借:长期股权投资2200000贷:投资收益2200000借:银行存款1400000贷:长期股权投资1400000

(3)借:投资收益840000贷:长期股权投资840000借:长期股权投资400000贷:资本公积400000

(4)借:投资收益800000贷:长期股权投资800000借:资产价值损失260000贷:长期股权投资减值准备260000

(5)借:银行存款10000000长期股权投资减值准备260000贷:长期股权投资9560000投资收益700000借:资本公积400000贷:投资收益400000

-

第3题:

【多选题】企业用银行存款向甲企业投资100万元,下列说法正确的有()

A.甲企业一项资产增加,另一项资产减少

B.本企业一项资产和一项所有者权益同时增加

C.本企业一项资产增加,另一项资产减少

D.甲企业一项资产和一项所有者权益同时增加

本企业一项资产增加,另一项资产减少;甲企业一项资产和一项所有者权益同时增加 -

第4题:

甲企业用银行存款向乙企业投资100万元,下列表述正确的有( )。

A、乙企业资产增加,所有者权益增加

B、甲企业一项资产减少,另一项资产增加

C、甲企业所有者权益增加,资产减少

D、乙企业一项资产增加,另一项资产减少

正确答案:AB

-

第5题:

甲企业1 300万元收购无关联乙企业30%的股权,乙2013年1月1日的净资产账面价值6000万,公允价值5000万,公允价值的下降是由于乙企业账面存货账面价值3000万,发生了跌价,其公允价值为2000万元。2013年,乙企业全年实现利润2000万元,向股东派发现金股利2500万元。问,不考虑其他情况,以下说法正确的有( )。

Ⅰ.2013年1月31日,甲企业的长期股权投资账面价值1 500万元

Ⅱ.因向乙投资,2013年甲企业应确认投资收益300万元

Ⅲ.因向乙投资,2013年甲企业应确认投资收益600万元

Ⅳ.因向乙投资,2013年甲企业应确认投资收益900万元A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅲ答案:D解析:本题考的是长期股权投资初始计量与后续计量,甲企业的账务处理如下: (1)2013年1月1日购入乙企业30%股权

借:长期股权投资 1300

贷:银行存款 1300

同时根据享有的被投资的单位所有者权益公允价值的份额对长期股权投资进行调整(5000×30%=1500)

借:长期股权投资 200

贷:营业外收入 200

(2)2013年乙企业实现净利润2000万

借:长期股权投资——损益调整 600

贷:投资收益 600

权益法核算向股东派发现金股利应冲减长期股权投资账面价值,不确认投资收益。