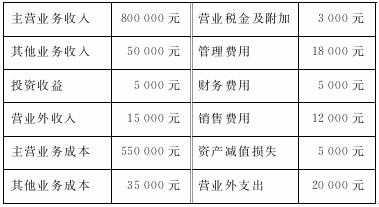

腾飞公司2008年12月份有关损益类科目的发生额如下:若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为( )元。A.865000B.850000C.815000D.851000

题目

腾飞公司2008年12月份有关损益类科目的发生额如下:

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:

腾飞公司2008年12月的收入总额为( )元。

A.865000

B.850000

C.815000

D.851000

相似考题

更多“腾飞公司2008年12月份有关损益类科目的发生额如下: 若该公司执行的企业所得税税率为25%。请根据上 ”相关问题

-

第1题:

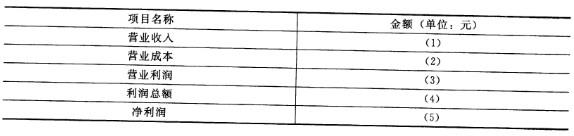

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

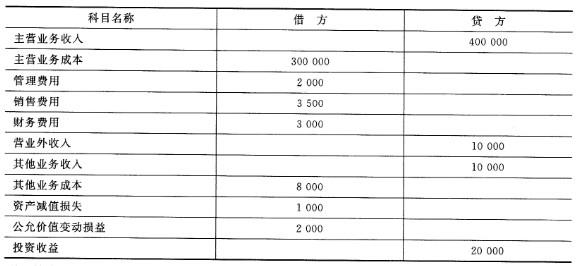

第2题:

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

则甲公司2013年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;

(3)营业利()元;

(4)利润总额()元;

(5)净利润()元。

答案:解析:(1)1947500

(2)25600

(3)1820500

(4)1790000

(5)1342500

营业收入=5000000-2800000-252500=1947500(元)营业成本=2600+10000+2000+11000=25600(元)营业利润=1947500-25600-(7500+32500)-(1000+29000)+20000-(4400+50000-3000)=1820500(元)利润总额=1820500+2500-(3000+30000)=1790000(元)净利润=1790000*(1-25%)=1342500(元)

-

第3题:

3、某公司2016年的销售额是1 000万元,税后净利是120万元。若该公司的财务杠杆度为1.6,固定成本为48万元,所得税税率是25%,公司预期2017年的销售额为1 200万元。计算该公司每股收益增加的幅度。

D -

第4题:

资料:金华公司2012年损益类科目发生额资料如下:(单位:元)

(注:该公司应交所得税按照利润总额的25%计算,假设无其他纳税调整事项。)要求:根据上述资料计算下列利润表项目金额:(1)营业收入=()元;(2)营业成本=()元;(3)营业利润=()元;(4)利润总额=()元;(5)净利润=()元。

答案:解析:(1)营业收入=(410000)元;(2)营业成本=(308000)元;(3)营业利润=(110500)元;(4)利润总额=(120500)元;(5)净利润=(90375)元。

-

第5题:

某公司2016年的销售额是1 000万元,税后净利是120万元。若该公司的财务杠杆度为1.6,固定成本为48万元,所得税税率是25%,公司预期2017年的销售额为1 200万元。计算该公司每股收益增加的幅度。

5