根据案例,回答 66~70 题:2011年3月,甲公司发生如下会计事项。(1)1日,甲公司聘用一名应届会计专业的大学生担任会计主管人员。(2)8日,公司收到一张应由甲公司与乙公司共同负担费用支出原始凭证,甲公司会计人员赵某以该原始凭证及应承担的费用进行账务处理,并保存该原始凭证;同时应乙公司要求将该原始凭证复制件提供给乙公司用于账务处理。(3)10日,甲公司向乙公司购入一批原材料,价值20万元,双方约定使用转账支票进行结算。甲公司出纳王某先签发支票时使用普通蓝色水笔填写,并且没有签章。(4)20日,甲公司

题目

根据案例,回答 66~70 题:

2011年3月,甲公司发生如下会计事项。

(1)1日,甲公司聘用一名应届会计专业的大学生担任会计主管人员。

(2)8日,公司收到一张应由甲公司与乙公司共同负担费用支出原始凭证,甲公司会计人员赵某以该原始凭证及应承担的费用进行账务处理,并保存该原始凭证;同时应乙公司要求将该原始凭证复制件提供给乙公司用于账务处理。

(3)10日,甲公司向乙公司购入一批原材料,价值20万元,双方约定使用转账支票进行结算。甲公司出纳王某先签发支票时使用普通蓝色水笔填写,并且没有签章。

(4)20日,甲公司拟销毁一批保管期满的会计档案,其中有一张未结清债权债务的原始凭证,会计人员韩某认为只要保管期满的会计档案就可以销毁。

(5)由于该公司主管人员经验不足使得该公司会计管理混乱,会计处理方法随意变更。会计核算中时有多报、漏记的会计差错,并私设小金库。

第 66 题 该公司聘用一名应届会计专业毕业生担任会计主管人员的做法是否正确?并说明理由。

相似考题

更多“根据案例,回答 66~70 题: 2011年3月,甲公司发生如下会计事项。(1)1日,甲公司聘用一名应届会计 ”相关问题

-

第1题:

ABC会计师事务所承接甲公司财务报表审计业务,委派注册会计师A和B担任该审计项目合伙人,在了解甲公司及其环境时,发现如下情况:

(1)甲公司所处行业竞争激烈,且处于产品成熟期,利润率逐年下降。

(2)甲公司组织结构复杂,难以确定持有控制性权益的组织或个人。

(3)甲公司管理层在会计、审计和报告事项上经常与注册会计师A和B发生争议。

(4)甲公司出纳员炒股,且近几年股市低迷。

(5)甲公司制度的对采购交易的授权及审批制度不健全。

(6)甲公司管理层和治理层对小额盗窃行为不予追究。

<1>、请根据舞弊的风险因素区分属于哪类舞弊风险因素。答案:解析:事项(1)属于与编制虚假财务报告相关的动机或压力。

事项(2)属于与编制虚假财务报告相关的机会。

事项(3)属于与编制虚假财务报告相关的态度或借口。

事项(4)属于与侵占资产导致错报相关的动机或压力。

事项(5)属于与侵占资产导致错报相关的机会。

事项(6)属于与侵占资产导致错报相关的态度或借口。 -

第2题:

ABC会计师事务所委派A注册会计师担任上市公司甲公司2018年度财务报表审计项目合伙人。

审计项目组在审计中遇到下列事项:

(1)A注册会计师担任甲公司2013-2014年度财务报表审计的签字注册会计师,因故没有担任2015年度财务报表审计的签字注册会计师,2016年度晋升为合伙人,担任甲公司2016—2018年度财务报表审计项目合伙人。

(2)审计项目组成员的父亲购买了甲公司少量股票,在2018年6月将其出售,股票市值200元。

(3)甲公司因缺乏人手,向ABC会计师事务所借调一名审计助理协助甲公司履行纳税申报义务,管理层对纳税申报表承担责任,借调时间为一个月。

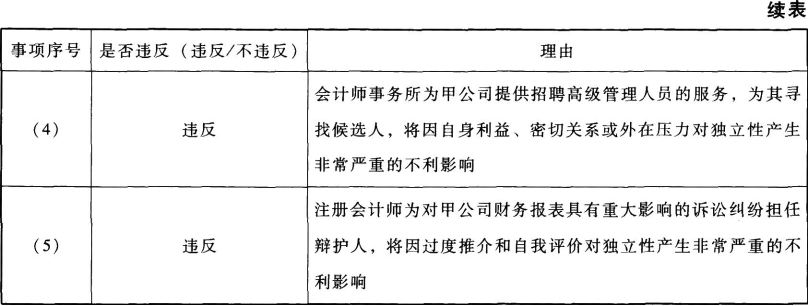

(4)ABC会计师事务所为甲公司提供招聘高级管理人员的服务,为其寻找候选人,聘用决策由甲公司作出。

(5)因甲公司与客户发生重大诉讼纠纷,该纠纷对甲公司财务报表具有重大影响。甲公司聘请A注册会计师担任辩护人。

要求:

针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。答案:解析:

-

第3题:

(2019年)根据会计法律制度的规定,下列各项中,属于甲公司内部会计监督主体的有( )。A.甲公司纪检部门

B.甲公司债权人

C.甲公司会计机构

D.甲公司会计人员答案:C,D解析:内部会计监督的主体是各单位的会计机构、会计人员;内部会计监督的对象是单位的经济活动,选项CD是答案。 -

第4题:

甲公司持有乙公司35%的股份,并向乙公司派一名董事,乙公司持有丙公司55%的股份,根据企业会计准则的规定,甲和丙属于关联方。( )答案:对解析:甲公司持有乙公司35%的股份,并向乙公司派一名董事,甲对乙有重大影响,乙公司持有丙公司55%的股份,乙控制丙,乙公司为联营企业,甲公司为联营企业投资方,丙公司为联营企业的子公司,甲与丙属于关联方。(公式:A重大影响B控制C,A与C为关联方) -

第5题:

材料题

根据材料,回答66-70题

2016年1月1日,甲公司向乙公司开具了一张其他条件均合法,只是未记载付款日期的商业汇票,乙公司据此向付款人收取票款。

要求:根据上述材料,回答下列问题:

66[不定项选择题] 下列关于该汇票效力的说法中正确的有( )。 查看材料A.该汇票无效,因为付款日期属于绝对记载事项

B.该汇票有效,因为付款日期属于相对记载事项

C.该汇票有效,因为付款日期属于任意记载事项

D.该汇票有效,因为付款日期属于非法定记载事项答案:B解析:商业汇票的付款日期属于相对记载事项,汇票上未记载付款日期的,视为见票即付。