2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。 A.45 B.70 C.42 D.40

题目

2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A.45

B.70

C.42

D.40

B.70

C.42

D.40

相似考题

更多“2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。 ”相关问题

-

第1题:

某企业2018年的销售收入为5000万元,实际支出的业务招待费为60万元,在计算应纳税所得额时允许扣除的业务招待费是( )万元。A.9

B.60

C.25

D.36答案:C解析:本题考查企业所得税准予税前扣除的主要项目。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。发生额的60%=60×60%=36(万元),当年销售(营业)收入的5‰=5000×5‰=25(万元),36>25,因此准予扣除25万元。 -

第2题:

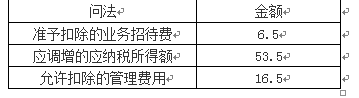

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第3题:

(2019年)甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.400

B.425

C.625

D.600答案:D解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)职工教育经费税前扣除限额=5000×8%=400(万元),实际发生额625万元中的职工培训费支出200万元可以直接扣除,剩余的425万元税前只能扣除400万元;(3)2018年税前准予扣除的职工教育经费=400+200=600(万元)。 -

第4题:

甲居民企业为软件生产企业,2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.400

B.425

C.625

D.600答案:D解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。因此,甲居民企业2018年职工教育经费的扣除限额=5000×8%=400(万元),除职工培训费用外待扣的职工教育经费=625-200=425(万元),甲居民企业税前准予扣除的职工教育经费=200+400=600(万元)。 -

第5题:

(2019年)2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.45

B.70

C.42

D.40答案:D解析:业务招待费扣除限额1=70×60%=42(万元),扣除限额2=8000×5‰=40(万元),税前准予扣除的业务招待费为40万元。 -

第6题:

甲公司2015年度取得销售货物收入1000万元,发生的与生产经营活动有关的业务招待费支出6万元,已知在计算企业所得税应纳税所得额时,业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的业务招待费支出为( )。A.6万元

B.5万元

C.4.97万元

D.3.6万元答案:D解析:(1)本题仅交代了一项收入——销售货物收入1000万元;销售货物收入属于销售(营业)收入;因此,本题的销售(营业)收入为1000万元。(2)限额1=当年销售(营业)收入的5‰=1000×5‰=5(万元),限额2=实际发生额的60%=6×60%=3.6(万元),限额2<限额1,按限额2扣除,即税前准予扣除的业务招待费为3.6万元。(3)由于实际发生的业务招待费未能全额在税前扣除,如果使用间接法计算企业所得税应纳税所得额需要纳税调整,纳税调增额=6-3.6=2.4(万元)。 -

第7题:

某企业2015年实现销售收入为1000万元,发生的与生产经营活动有关的业务招待费支出6万元。已知在计算企业所得税应纳税所得额时,企业发生的与经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,该企业在计算2015年度应纳税所得额时,准予扣除业务招待费的下列计算中,正确的是( )。A.6(万元)

B.6×60%=3.6(万元)

C.(1000-60)×5‰=4.97(万元)

D.1000×5‰=5(万元)答案:B解析: -

第8题:

2019年甲企业取得销售收入8000万元,当年发生的与生产经营相关的业务招待费60万元,上年因超支在税前未能扣除的与生产经营相关的业务招待费支出5万元;当年发生的与生产经营相关的广告费500万元,上年因超支在税前未能扣除的符合条件的广告费200万元。根据企业所得税法律制度的规定,甲企业在计算当年应纳税所得额时,下列关于业务招待费和广告费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为39万元

B.业务招待费准予扣除的数额为36万元

C.广告费准予扣除的数额为500万元

D.广告费准予扣除的数额为700万元答案:B,D解析:选项AB:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除(60×60%=36万元),但最高不得超过当年销售(营业)收入的5‰(8000×5‰=40万元),超出限额的部分不得结转以后年度在税前扣除,业务招待费准予扣除的数额为36万元;选项CD:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分(8000×15%=1200万元),准予扣除;在本题中,该企业当年实际发生广告费(500万元)+上年结转广告费(200万元)=700(万元),未超过扣除限额1200万元,则2019年甲企业税前准予扣除的广告费为700万元。 -

第9题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,取得境外A国营业机构应纳税所得额为20万元(A国的企业所得税税率为20%)。已知甲居民企业适用25%的企业所得税税率,则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。A25

B26

C30

D31.25

正确答案: B解析: -

第10题:

单选题2018年某服装生产企业(居民企业)实现产品销售收入2000万元,接受捐赠收入100万元,取得投资收益20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。根据企业所得税法律制度的规定,该企业在计算2018年企业所得税应纳税所得额时,准予扣除的业务招待费、广告费和业务宣传费合计为( )万元。A290

B310

C320

D330

正确答案: C解析: -

第11题:

单选题某制造企业2018年取得商品销售收入3000万元,转让设备收入200万元,发生与生产经营有关的业务招待费支出18万元。根据企业所得税法律制度的规定,该企业在计算当年应纳税所得额时,准予扣除的业务招待费为( )万元。A10.8

B15

C16

D18

正确答案: D解析: -

第12题:

单选题2018年甲公司取得销售(营业)收入2 000万元,发生与生产经营活动有关的业务招待费支出12万元,已知业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,甲公司在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费金额为( )万元。A12

B7.2

C10

D4.8

正确答案: A解析: -

第13题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:A解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。 -

第14题:

某创业投资企业2018年取得股权转让收入1000万元,直接投资于上市居民企业取得股息、红利收入200万元(持股期限为8个月),出租办公楼取得租金收入150万元,视同销售货物收入90万元,营业外收入30万元。当年实际发生业务招待费30万元。该企业在计算2018年企业所得税应纳税所得额时准予扣除的业务招待费为( )万元。A.1.2

B.6.2

C.7.2

D.18答案:C解析:对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。业务招待费扣除限额A=30×60%=18(万元)>扣除限额B=(1000+200+150+90)×5‰=7.2(万元),因此在计算企业所得税应纳税所得额时准予扣除的业务招待费为7.2万元。 -

第15题:

甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理的工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.625

B.600

C.400

D.425答案:B解析:本题考核企业所得税税前一般扣除项目。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。对于软件生产企业发生的职工教育经费中的职工培训费用,可以据实全额在企业所得税前扣除。5000×8%+200=600(万元)。 -

第16题:

甲居民企业主要从事手机制造和销售,2018年度有关财务资料如下:

(1)营业收入9000万元,其中符合条件的技术转让收入1500万;营业外收入1000万元。

(2)营业成本5000万元,其中符合条件的技术转让成本600万元。

(3)实际发生广告费和业务宣传费支出900万元。

(4)实际发放合理的工资薪金1500万元(其中残疾职工工资支出200万元),实际支出补充养老保险费100万元。

(5)实际发生与生产经营有关的业务招待费支出100万元。

(6)实际发生非金融企业借款利息400万元,年利率为8%,而金融机构同期同类贷款年利率为6%。

已知:2017年度甲企业尚有300万元广告费和业务宣传费未结转扣除;企业所得税税率为25%;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,分别回答下列问题(答案中的金额均用“万元”表示):

(1)计算甲企业2018年度技术转让所得应纳的企业所得税额。

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时残疾职工工资可以加计扣除的金额。

(4)计算甲企业2018年度企业所得税汇算清缴时补充养老保险费应调增的应纳税所得额。

(5)计算甲企业2018年度企业所得税汇算清缴时业务招待费应调增的应纳税所得额。

(6)计算甲企业2018年度企业所得税汇算清缴时借款利息应调增的应纳税所得额。答案:解析:(1)技术转让所得应纳税额=(1500-600-500)×50%×25%=50(万元)。

(2)广告费和业务宣传费税前扣除限额=9000×15%=1350(万元),待扣金额=900(本年发生额)+300(上年结转额)=1200(万元),未超过税前扣除限额,2018年税前准予扣除1200万元。

(3)残疾职工工资可以加计扣除的金额=200×100%=200(万元)。

(4)补充养老保险费税前扣除限额=1500×5%=75(万元),实际发生额(100万元)超过了税前扣除限额,税前准予扣除75万元,应调增应纳税所得额=100-75=25(万元)。

(5)业务招待费扣除限额1=9000×5‰=45(万元),扣除限额2=100×60%=60(万元),税前准予扣除的业务招待费为45万元,应调增应纳税所得额=100-45=55(万元)。

(6)借款利息税前准予扣除的金额=400÷8%×6%=300(万元),应调增应纳税所得额=400-300=100(万元) -

第17题:

(2014年)甲公司(汽车制造企业)2013年度取得销售收入4000万元,当年发生的与生产经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元答案:A,D解析:(1)选项AB:业务招待费扣除限额1=60×60%=36(万元),扣除限额2=4000×5‰=20(万元),税前准予扣除的业务招待费为20万元;(2)选项CD:广告费和业务宣传费税前扣除限额=4000×15%=600(万元),实际发生额(200万元)未超过税前扣除限额,税前准予扣除的广告费和业务宣传费为200万元。 -

第18题:

2018年度,某化妆品制造企业实现销售收入1000万元,当年发生广告费200万元,上年度结转未扣除广告费120万元。甲企业在计算2018年度企业所得税纳税所得额时,准予扣除的广告费金额为( )万元。A.300

B.200

C.150

D.270答案:A解析:扣除限额=1000×30%=300(万元);本年实际发生200万可以全额扣除,另外,还可以扣除上年度结转未扣除的广告费100万,合计300万元。 -

第19题:

2017年甲公司取得销售(营业)收入2000万元,发生与生产经营活动有关的业务招待费支出12万元,已知业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的业务招待费金额为( )万元。A.12

B.7.2

C.10

D.4.8答案:B解析:标准:12×60%=7.2(万元)<2000×5‰=10(万元),因此扣除7.2万元。 -

第20题:

(2018年)2017年甲公司取得销售(营业)收入2000万元,发生与生产经营活动有关的业务招待费支出12万元,已知业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的业务招待费金额为( )万元。A.12

B.7.2

C.10

D.4.8答案:B解析:标准:12×60%=7.2(万元)<2000×5‰=10(万元),因此扣除7.2万元。 -

第21题:

单选题甲公司2016年销售收入为2200万元,当年发生的与生产经营活动有关的业务招待费支出为60万元,且能够提供有效凭证。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为()万元。A11

B60

C36

D50

正确答案: D解析: (1)扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=2200×5‰=11(万元),限额1>限额2,甲公司2016年业务招待费的扣除限额为11万元;(2)由于实际发生额超过税法规定的扣除限额.甲公司在计算2016年度企业所得税应纳税所得额时只能按限额扣除11万元。超过限额的部分不能扣除。 -

第22题:

单选题2018年度,甲企业实现销售收入3 000万元,当年发生广告费400万元,上年度结转未扣除广告费60万元。已知广告费不超过当年销售收入15%的部分,准予扣除。甲企业在计算2018年度企业所得税应纳税所得额时,准予扣除的广告费金额为( )万元。A340

B510

C450

D460

正确答案: C解析: -

第23题:

单选题某居民企业2018年度产品销售收入4800万元,销售成本3600万元,材料销售收入400万元,分回的投资收益761万元(被投资方税率为15%),实际发生业务招待费15万元,该企业2018年度所得税前可以扣除的业务招待费用为( )万元。A26

B9

C15

D18

正确答案: B解析:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费扣除限额=(4800+400)×5‰=26(万元)>15×60%=9(万元),可以扣除的业务招待费用为9万元。