下列关于投资组合的概念在20世纪50年代就已经被提出了,下列关于投资组合的说法中正确的是()。A:构建投资组合可以降低系统风险 B:构建投资组合一定会减少非系统风险 C:投资组合里的资产越多越好 D:在构建投资组合时要尽量选择不相关的资产才能尽量降低风险

题目

B:构建投资组合一定会减少非系统风险

C:投资组合里的资产越多越好

D:在构建投资组合时要尽量选择不相关的资产才能尽量降低风险

相似考题

更多“下列关于投资组合的概念在20世纪50年代就已经被提出了,下列关于投资组合的说法中正确的是()。”相关问题

-

第1题:

下列关于投资组合的说法,正确的一项是( )

A.选择最优投资组合是为了更多地持有金融资产

B.选择最优投资组合是为了提高金融资产的流动性

C.进行投资组合,各种金融资产的风险收益正相关

D.不要把所有鸡蛋放进~个篮子里,就是指进行投资组合

正确答案:D

-

第2题:

下列关于投资组合收益率的说法正确的有()。A:是一个期望收益率

B:是一个加权平均的收益率

C:是投资组合中所有投资项目的平均收益率

D:计算中,权重是单项投资在所有投资组合中的比例

E:是指几个不同投资项目依据不同的权重而计算的加权平均答案:A,B,D,E解析:C项,投资组合收益率是整个投资组合的预期收益率,而不是所有投资项目的平均收益率。 -

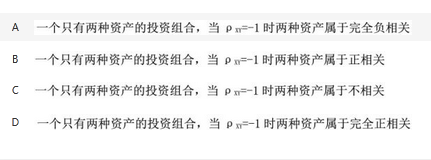

第3题:

关于投资组合X、Y的相关系数,下列说法正确的是()。 答案:A解析:

答案:A解析:

-

第4题:

下列关于增长型证券组合的说法中,正确的是( )。

A.增民型证券组合以资本升值为目标

B.投资于此类证券组合的投资者往往愿意通过延迟获得基本收益来求得未来收益的增长

C.投资者很少购买分红的普通股

D.投资风险较大答案:A,B,C,D解析:。增长型证券组合以资本升值(即未来价格上升带来的价差收益)为目标;投资于此类证券组合的投资者往往愿意通过'延迟获得基本收益来求得未来收益的增长;这类投资者很少购买分红的普通股,投资风险较大。 -

第5题:

投资组合的概念在20世纪50年代就已经被提出了,下列关于投资组合的说法中正确的是( )。A.构建投资组合可以降低系统风险

B.构建投资组合一定会减少系统风险

C.投资组合里的资产越多越好

D.在构建投资组合时要尽量选择不相关的资产才能尽量降低风险答案:D解析:AB两项,系统性风险是由那些影响整个投资市场的风险因素所引起的。这类风险影响所有投资资产变量的可能值,因此不能通过分散投资相互抵消或者削弱,因此又称为不可分散风险。C项,N个证券组合的风险的计算公式为:

公式中:σ2p为资产组合P的方差;Pij表示相关系数。可见,风险与资产问的相关性有关,并非越多越好。 -

第6题:

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。

- A、贝塔系数度量的是投资组合的系统风险

- B、标准差度量的是投资组合的非系统风险

- C、投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

- D、投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案:A,C -

第7题:

下列关于证券投资组合的收益与风险的说法,正确的是()。

- A、证券组合的风险等于单个证券风险的加权平均

- B、证券组合的风险不可能比组合中任何一种证券的风险都小

- C、证券投资组合扩大了投资者的选择范围

- D、证券投资组合减少了投资者的投资机会

正确答案:C -

第8题:

多选题关于投资组合、资产配置和投资规划的关系,下列说法中正确的是()。A投资组合包含在资产配置的方案中

B资产配置的方案包含在投资组合中

C资产配置包含在投资规划的决策中

D投资规划包含在资产配置中

E投资规划和资产配置没有关系

正确答案: D,A解析: -

第9题:

多选题贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有( )。A标准差度量的是投资组合的非系统风险

B投资组合的贝塔系数等于被投资组合各证券贝塔系数的算术加权平均值

C投资组合的标准差等于被投资组合各证券标准差的算术加权平均值

D贝塔系数度量的是投资组合的系统风险

正确答案: C,D解析: -

第10题:

多选题贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。A贝塔系数度量的是投资组合的系统风险

B标准差度量的是投资组合的非系统风险

C投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

D投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案: D,B解析: 贝塔系数度量投资组合的系统风险,选项A正确;标准差度量整体风险,选项B错误;投资组合的贝塔系数(系统风险)等于组合中各证券贝塔系数(系统风险)的加权平均值,表明系统风险无法被分散,选项C正确;由于投资组合的风险分散化效应,投资组合的标准差(整体风险)通常小于组合内各证券标准差(整体风险)的加权平均值,选项D错误。 -

第11题:

单选题下列关于组合投资管理的说法中,不正确的是()。A组合投资管理偏重于经营、运筹,是机构内部人员对自身的经济活动的内容所采取的行为

B组合投资管理包含管理对象、管理者和管理方法等要素

C在组合投资管理的要素中,管理方法是最重要的,其他要素处于从属地位

D组合投资管理中,管理者需要对可供选择的投资对象进行筛选、搭配,构建出优化投资组合

正确答案: D解析: 暂无解析 -

第12题:

单选题下列关于资本市场线的说法中,正确的是( )。Ⅰ.根据CAPM的假定,所有投资者都具有相同的预期,那么所有投资者都会得到同样的有效前沿Ⅱ.每一位投资者都将以无风险资产和市场投资组合来构造适合自己需求的最优投资组合Ⅲ.每个投资者持有的风险投资组合是不同的,而市场投资组合是所有投资者持有的风险资产组合的加总Ⅳ.资本市场线实际上指出了有效投资组合风险与预期收益率之间的关系,提供了衡量有效投资组合风险的方法AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: C解析: -

第13题:

投资组合的概念在20世纪50年代就已经被提出了,下列关于投资组合的说法中正确的是()。A:构建投资组合可以降低系统风险

B:构建投资组合一定会减少系统风险

C:投资组合里的资产越多越好

D:在构建投资组合时要尽量选择不相关的资产才能尽量降低风险答案:D解析:AB两项,系统风险是市场固有风险,投资组合只能降低非系统风险,并不能降低系统风险;C项,投资组合里的资产并不是越多越好,如果投资者的投资集中于高风险行业,即使其所持有的资产再多,也会具有较高的风险。投资组合更该关注的是选择不相关的资产以分散风险。 -

第14题:

下列关于增长型证券组合的说法中,正确的有( )。

A.增长型证券组合以资本升值为目标

B.投资于此类证券组合的投资者往往愿意通过延迟获得基本收益来求得未来收益的增长

C.投资者很少购买分红的普通股

D.投资风险较大答案:A,B,C,D解析:答案为ABCD。增长型证券组合以资本升值(即未来价格上升带来的价差收益)为目标;投资于此类证券组合的投资者往往愿意通过延迟获得基本收益来求得未来收益的增长;这类投资者很少购买分红的普通股,投资风险较大。 -

第15题:

以下是关于组合投资的陈述,正确的说法是( )。A.组合投资可以分散非系统性风险

B.组合投资可以分散特定风险

C.组合投资可以分散全部风险

D.以上都正确答案:A解析:可分散风险指某些因素引起证券市场上特定证券报酬波动的可能性,它是一种特定公司或行业所特有的风险,又称非系统性风险。 -

第16题:

下列( )关于有效前沿的说法是错误的。A.如果一个投资组合在所有风险相同的投资组合中具有最高的预期收益率,或者在所有预期收益率相同的投资组合中具有最低的风险,那么这个投资组合就是有效的

B.如果一个投资组合是有效的,那么投资者就无法找到另一个预期收益率更高且风险更低的投资组合

C.有效前沿是由所有投资组合构成的集合

D.在一定的风险水平下,有效前沿上的投资组合期望收益率水平最高答案:C解析:有效前沿是能够达到的最优的投资组合的集合。 -

第17题:

关于投资组合、资产配置和投资规划的关系,下列说法中正确的是( )。A、投资组合包含在资产配置的方案中

B、资产配置的方案包含在投资组合中

C、资产配置包含在投资规划的决策中

D、投资规划包含在资产配置中

E、投资规划和资产配置没有关系答案:A,C解析:A,C

投资组合包含在资产配置的方案中;资产配置又包含在投资规划的决策中。 -

第18题:

下列关于贝塔系数的说法中,正确的是()。

- A、贝塔系数大于0时,该投资组合的价格变动方向与市场相反

- B、贝塔系数小于0时,该投资组合的价格变动方向与市场一致

- C、贝塔系数等于1时,该投资组合的价格变动方向与市场相反

- D、贝塔系数大于1时,该投资组合的价格变动幅度比市场更大

正确答案:D -

第19题:

下列关于现代投资组合理论的提出者,说法不正确的是()

- A、马科维茨提出了确定最佳资产组合的基本模型

- B、斯蒂芬·罗斯提出了可以对协方差矩阵加以简化估计的单因素模型

- C、马科维茨提出了资本资产定价模型

- D、威廉·夏普提出了套利定价理论模型

- E、马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

正确答案:B,C,D -

第20题:

单选题下列关于投资组合的说法中正确的是( )。A构建投资组合可以降低系统风险

B构建投资组合一定会减少系统风险

C投资组合里的资产越多越好

D在构建投资组合时要尽量选择不相关的资产才能尽量降低风险

正确答案: A解析: -

第21题:

单选题下列关于投资组合风险的叙述中吗,说法错误的是()。A投资组合中各只股票自身产生的风险就属于非系统性风险

B投资组合的风险可分为系统性风险和非系统性风险

C投资组合中包含的股票数量越少,系统性风险越小

D基金管理人通过管理人通过构建投资组合,只能将市场上的非系统风险分散掉

正确答案: C解析: 系统性风险产生的原因主要是宏观层面的因素,与股票数量多少无关。 -

第22题:

单选题下列关于证券投资组合的收益与风险的说法,正确的是()。A证券组合的风险等于单个证券风险的加权平均

B证券组合的风险不可能比组合中任何一种证券的风险都小

C证券投资组合扩大了投资者的选择范围

D证券投资组合减少了投资者的投资机会

正确答案: B解析: 暂无解析 -

第23题:

单选题下列关于相关系数对投资组合的预期收益率和风险的影响,说法正确的是()。A不影响投资组合的预期收益率,影响投资组合的风险

B既影响投资组合的预期收益率,也影响投资组合的风险

C既不影响投资组合的预期收益率,也不影响投资组合的风险

D影响投资组合的预期收益率,不影响投资组合的风险

正确答案: B解析: