考核代理商业绩的核心指标是( )。A.利润B.销售额C.客户人数D.顾客满意度

题目

考核代理商业绩的核心指标是( )。

A.利润

B.销售额

C.客户人数

D.顾客满意度

相似考题

更多“考核代理商业绩的核心指标是( )。 ”相关问题

-

第1题:

考核企业()经营管理水平和业绩的主要指标是()。参考答案:柜组或个人;销售指标

-

第2题:

以下关于预算业绩管理和考核,描述正确的是()。A.预算的业绩管理通常是对关键指标的完成的奖惩兑现过程

B.预算的业绩管理主要是指针对每个月的预算执行情况进行分析和纠偏改正的过程,最终的目标是促成全年业绩的实现

C.预算的考核,是指对预算编制本身的考核

D.预算的考核,是指对预算指标设定正确与否的考核答案:B解析: -

第3题:

利润是企业在一定会计期间的(),反映的是企业的经营业绩情况,是业绩考核的重要指标。

经营成果 -

第4题:

下列关于责任报告、责任预算与业绩考核的说法正确的是( )。

A.责任预算的编制程序是自上而下、层层分解指标

B.责任中心的业绩评价和考核应通过编制责任报告来完成

C.在进行利润中心业绩考核时,应以销售收入、边际贡献和税前利润为重点进行分析、评价

D.业绩考核指的是对各责任中心的价值指标的完成情况进行考评

正确答案:B

自上而下、层层分解指标是一种常用的责任预算编制程序,责任预算也可以采用由下而上、层层汇总、协调的编制程序。所以,选项A的说法不正确。在进行利润中心业绩考核时,应以销售收入、边际贡献和息税前利润为重点进行分析、评价,所以,选项C的说法不正确。狭义的业绩考核指的是对各责任中心的价值指标的完成情况进行考评,广义的业绩考核还考评非价值指标的完成情况。所以,选项D的说法不正确。 -

第5题:

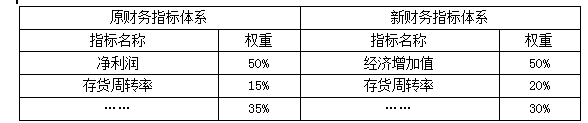

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。答案:解析:积极作用:非财务指标能反映企业的未来业绩,良好的非财务指标的设计与应用有利于促进企业实现未来财务成功。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。