下列关于Delta对冲策略的说法正确的有( )A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避组合中价格波动风险 B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略 C、投资者不必依据市场变化调整对冲头寸 D、当标的资产价格大幅度波动时,Delta值也随之变化

题目

B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C、投资者不必依据市场变化调整对冲头寸

D、当标的资产价格大幅度波动时,Delta值也随之变化

相似考题

参考答案和解析

更多“下列关于Delta对冲策略的说法正确的有( )”相关问题

-

第1题:

关于期权交易,下列说法正确的有( )。A.买进看跌期权可对冲标的物多头的价格风险

B.买进看跌期权可对冲标的物空头的价格风险

C.买进看涨期权可对冲标的物空头的价格风险

D.买进看涨期权可对冲标的物多头的价格风险答案:A,C解析:投资者已经买进了标的资产,他既想持有标的资产享受价格上涨的好处,又担心价格下跌而遭受损失,在此情形下,可买进看跌期权加以保护;持有某资产多头的交易者,还想继续享受价格上涨的好处,但又担心价格下跌,将资产卖出又担心价格上涨,在此情形下,可利用看涨期权限制卖出标的资产的风险。 -

第2题:

关于利用期权进行套期保值,下列说法中正确的是( )。A. 期权套期保值者需要交纳保证金

B. 持有现货者可采取买进看涨期权策略对冲价格风险

C. 计划购入原材料者可采取买进看跌期权策略对冲价格风险

D. 通常情况下,期权套期保值比期货套期保值投入的初始资金更少答案:D解析:利用买进看涨期权进行套期保值比买进期货合约套期保值具有更大的杠杆效用,故D项正确。期权套期保值者不需要交纳保证金,只需支付一定的权利金,故A项错误。持有现货者可采取买进看跌期权策对冲价格风险,故B项错误。计划购人原材料者可采取买进看涨期权策对冲价格风险,故C项错误。 -

第3题:

下列关于风险对冲的说法,不正确的是()。A.风险对冲不能用于管理信用风险

B.风险对冲可以管理系统性风险,也能管理非系统性风险

C.风险对冲中市场对冲又称为残余风险

D.风险对冲关键在于对冲比率的确定答案:A解析:风险对冲被广泛用来管理信用风险,A项不正确;风险对冲可以管理系统性风险和非系统性风险,B项正确;市场对冲是指对于无法通过资产负债表和相关业务调整进行自我对冲的风险(又称残余风险).C项正确;利用风险对冲策略管理风险的关键问题在于对冲比率的确定,D项正确。 -

第4题:

下列关于商业银行风险管理策略的说法中,正确的有( )。A.风险对冲分为自我对冲和市场对冲

B.风险分散是指通过多样化的投资来分散和降低风险的策略性选择

C.风险规避策略是风险管理的主导策略

D.风险转移包括保险转移和非保险转移

E.风险补偿是指商业银行在所从事的业务活动造成实质性损失时.对所承担的风险进行价格补偿的策略性选择答案:A,B,D解析:风险规避是指商业银行拒绝或退出某一业务或市场,以避免承担该业务或市场风险的策略性选择。风险规避策略是一种消极的风险管理策略,不宜成为风险管理的主导策略。选项C错误。风险补偿是指商业银行在所从事的业务活动造成实质性损失之前,对所承担的风险进行价格补偿的策略性选择。选项E错误。 -

第5题:

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元答案:B解析:针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。 -

第6题:

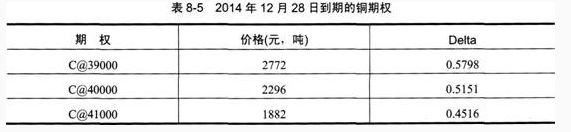

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。 查看材料A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元答案:B解析:针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。 -

第7题:

下列关于Gamm的说法不正确的是()

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D用来度量期权价格对波动率的敏感性

答案:D解析:Gamma值衡量Delta值对标的资产的敏感度,Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险,仅有标的资产价格变动引起期权价格的变动 -

第8题:

适用Gamma值较大的期权对冲Delta风险时,不需要经常调整对冲比例。

正确答案:错误 -

第9题:

关于风险对冲,下列说法正确的是()。

- A、通过投资或购买与标的资产收益波动负相关的某种资产或衍生产品来冲销标的资产潜在损失的一种策略性选择

- B、风险对冲对管理对公业务市场风险非常有效

- C、分为自我对冲和市场对冲两种情况

- D、被广泛应用于信用风险管理

正确答案:A,B,C,D -

第10题:

多选题上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。AC@41000合约对冲2525.5元Delta

BC@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

CC@39000合约对冲2525.5元Delta

DC@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元

正确答案: C,B解析:

针对上题对冲方案存在的不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中。至于在每个合约中分配多少Delta这个问题的解决方案则是:在建仓成本(单位Delta所需要的资金)、管理能力和冲击成本等多因素之间取得平衡。如果场内期权组合过于复杂,那么维护该头寸时需要付出较多的人力成本和资金成本。 -

第11题:

判断题适用Gamma值较大的期权对冲Delta风险时,不需要经常调整对冲比例。A对

B错

正确答案: 错解析: Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险。反之,投资者就需要频繁调整头寸。 -

第12题:

多选题关于风险对冲,下列说法正确的是()。A通过投资或购买与标的资产收益波动负相关的某种资产或衍生产品来冲销标的资产潜在损失的一种策略性选择

B风险对冲对管理对公业务市场风险非常有效

C分为自我对冲和市场对冲两种情况

D被广泛应用于信用风险管理

正确答案: D,C解析: 暂无解析 -

第13题:

下列关于商品基金和对冲基金的说法,正确的有()。A.商品基金的投资领域比对冲基金小得多

B.商品基金运作比对冲基金规范,透明度更高

C.商品基金和对冲基金通常被称为另类投资工具或其他投资工具

D.商品基金的业绩表现与股票和债券市场的相关度比对冲基金高答案:A,B,C解析:商品投资基金与对冲基金比较类似,但也存在明显区别,主要体现在:第一,商品投资基金的投资领域比对冲基金小得多,它的投资对象主要是在交易所交易的期货和期权,因而其业绩表现与股票和债券市场的相关度更低;第二,在组织形式上,商品投资基金运作比对冲基金规范,透明度更高,风险相对较小。正是由于商品投资基金给投资者提供了一种投资传统的股票和债券所不具有的特殊的获利方式,并且其投资资产同传统资产相关度很低,因此,商品投资基金和对冲基金通常被称为另类投资工具或其他投资工具。 -

第14题:

下列关于对冲基金的说法中,正确的有( )。A.对冲基金是风险对冲过的基金

B.可以投资证券、期权、期货

C.可以投资证券,但是不能投资期权、期货

D.可以投资金融衍生品答案:A,B,D解析:对冲基金,又称避险资金,是指“风险对冲过的基金”,是私募基金,可以通过做多、做空以及杠杆交易(融资交易)等投资于公开市场上的各种证券、货币和衍生工具等任何资产品种。故本题答案为ABD。 -

第15题:

下列关于风险对冲的说法不正确的是( )。A.风险对冲不能被用于管理信用风险

B.风险对冲可以分为自我对冲和市场对冲

C.风险对冲对管理股票风险非常有效

D.风险对冲对管理利率风险非常有效答案:A解析:风险对冲是指通过投资或购买与标的资产收益波动负相关的某种资产或衍生产品,抵消标的资产潜在损失的一种策略性选择。风险对冲对管理市场风险(利率风险、汇率风险、股票风险和商品风险)非常有效。风险对冲可以分为自我对冲和市场对冲两种情况。近年来由于信用衍生品不断创新和发展,风险对冲策略也被广泛应用于信用风险管理领域。 -

第16题:

关于期权交易,下列说法正确的有()。

Ⅰ.卖出看跌期权可对冲标的物多头的价格风险

Ⅱ.买进看涨期权可对冲标的物空头的价格风险

Ⅲ.买进看跌期权可对冲标的物多头的价格风险

Ⅳ.卖出看涨期权可对冲标的物空头的价格风险

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅱ.Ⅲ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅲ答案:B解析:买进看跌期权的运用之一是保护标的资产多头,所以买进看跌期权可对冲标的资产多头的价格风险;买进看涨期权的运用之一是限制卖出标的资产风险,所以买进看涨期权可对冲标的资产空头的价格风险。 -

第17题:

使用Gamma值较大的期权对冲Delta风险时,不需要经常调整头寸。( )答案:错解析:Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险;反之,投资者要频繁调整。 -

第18题:

下列关于Gamm的说法正确的是()

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D标的资产价格变动是引起期权价格的变动之一

E用来度量期权价格对波动率的敏感性

答案:A,B,C解析:Gamma值衡量Delta值对标的资产的敏感度,Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险,仅有标的资产价格变动引起期权价格的变动 -

第19题:

下列关于Delta对冲策略的说法正确的有()。

- A、投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中的价格波动风险

- B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

- C、投资者不必依据市场变化调整对冲头寸

- D、当标的资产价格大幅度波动时,Delta值也随之变化

正确答案:A,B,D -

第20题:

下列关于风险对冲的说法不正确的是( )。

- A、风险对冲不能被用于管理信用风险

- B、风险对冲可以管理系统性风险,也能管理非系统性风险

- C、风险对冲中市场对冲又称为残余风险

- D、风险对冲关键在于对冲比率的确定

正确答案:A -

第21题:

多选题下列关于Delta对冲策略的说法正确的有()。A投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险

B如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C投资者不必依据市场变化调整对冲头寸

D当标的资产价格大幅度波动时,Delta值也随之变化

正确答案: D,C解析: 投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策略,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险。如果该策略能完全规避组合的价格波动风险,则该策略为Delta中性策略。当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险,需要投资者不断依据市场变化调整对冲头寸。 -

第22题:

多选题下列关于Delta对冲策略的说法正确的有()。A投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中的价格波动风险

B如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C投资者不必依据市场变化调整对冲头寸

D当标的资产价格大幅度波动时,Delta值也随之变化

正确答案: A,B,D解析: 投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策略,这时利用期权价格对标的资产价格变动的敏感度是Delta,投资者往往按照l单位资产与Delta单位期权做反向头寸来规避资产组合中的价格波动风险。如果该策能完全规避组合的价格波动风险,我们称该策略是Delta中性策。当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险,需要投资者不断根据市场变化调整对冲头寸。 -

第23题:

单选题以下关于delta说法正确的是()。A平值看涨期权的delta一定为-0.5

B相同条件下的看涨期权和看跌期权的delta是相同的

C如果利用delta中性方法对冲现货,需要买入delta份对应的期权

DBS框架下,无股息支付的欧式看涨期权的delta等于N(d1)

正确答案: D解析: 暂无解析