(2017年)甲公司只生产一种产品,2016年的销售量为18万件,单价1 000元/件,变动成本率为65%,固定成本总额为1 050万元,则经营杠杆系数DOL为( )。 A.1.15 B.1.10 C.1.20 D.1.05

题目

(2017年)甲公司只生产一种产品,2016年的销售量为18万件,单价1 000元/件,变动成本率为65%,固定成本总额为1 050万元,则经营杠杆系数DOL为( )。

A.1.15

B.1.10

C.1.20

D.1.05

B.1.10

C.1.20

D.1.05

相似考题

更多“(2017年)甲公司只生产一种产品,2016年的销售量为18万件,单价1 000元/件,变动成本率为65%,固定成本总额为1 050万元,则经营杠杆系数DOL为( )。 ”相关问题

-

第1题:

(2017年)甲公司只生产一种产品,2016年的销售量为18万件,单价1000元/件,变动成本率为65%,固定成本总额为1050万元,则经营杠杆系数DOL为( )。A.1.15

B.1.10

C.1.2

D.1.05答案:C解析:经营杠杆系数=18×1000×(1-65%)/[18×1000×(1-65%)-1050]=1.2 -

第2题:

甲公司只生产一种产品,2016年的销售量为18万件,单价1000元/件,变动成本率为65%,固定成本总额为1050万元,则经营杠杆系数DOL为( )。A.1.15

B.1.10

C.1.20

D.1.05答案:C解析:经营杠杆系数=18×1000×(1-65%)/[18×1000×(1-65%)-1050]=1.2。 -

第3题:

某企业只生产和销售甲产品,该产品2018年销售量为10万件,单价为100元,单位变动成本为80元,固定成本为50万元,假设2019年单价上涨10%,其他条件均不变,则单价的敏感系数是( )。A.5

B.8

C.6.67

D.12答案:C解析:2018年利润=10×(100-80)-50=150(万元),2019年利润=10×[100×(1+10%)-80]-50=250(万元),利润变动百分比=(250-150)/150=66.67%,单价的敏感系数=66.67%/10%=6.67。 -

第4题:

某企业只生产和销售一种产品,该产品的单价为 100 元,单位变动成本 50 元,固定成本为 500 万元/年。今年的销售量为 50 万件,则单价对利润的敏感系数为( )A.2.00

B.2.50

C.3.00

D.3.50答案:B解析:今年的利润=(100-50)×50-500=2000(元),假设单价增长 10%,则单价=100×(1+10%)=110(元),利润=(110-50)×50-500=2500(元)。利润变动百分比=(2500-2000)/2000=25%,因此单价的敏感系数=25%/10%=2.5。 -

第5题:

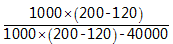

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A.1

B.2

C.3

D.4答案:B解析:经营杠杆系数=

=2 -

第6题:

单选题甲公司只生产一种产品,产品单价为10元,单位变动成本为4元,产品销量为10万件/年,固定成本为6万元/年,利息支出为3万元/年。甲公司的财务杠杆为( )。A1. 18

B1.06

C1. 33

D1.66

正确答案: B解析: -

第7题:

单选题甲公司(无优先股)只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年。甲公司的财务杠杆系数为( )。A1.18

B1.25

C1.33

D1.66

正确答案: D解析: -

第8题:

单选题甲公司只生产销售一种产品,2017年销售量18万件。销售单价1000元/件,变动成本率65%,固定成本总额1050万元。则甲公司的经营杠杆系数是()。A1.15

B1.20

C1.10

D1.05

正确答案: B解析: 基期边际贡献=1000×18×(1-65%)=6300(万元),基期息税前利润=6300-1050=5250(万元),经营杠杆系数=基期边际贡献/基期息税前利润=6300/5250=1.20,选项B正确。 -

第9题:

多选题某企业只生产B产品,销售单价为40元,2019年销售量为100万件,单位变动成本为20元,年固定成本总额为100万元,利息费用为40万元,普通股股数为500万股,所得税税率为25%,下列说法正确的有( )。A销售量为100万件时的财务杠杆系数为1.02

B销售量为100万件时的总杠杆系数为1.08

C2019年的每股收益为2.79元

D销售量为100万件时的财务杠杆系数为1.05

正确答案: D,B解析:

AD两项,销售量为100万件时的财务杠杆系数=EBIT/(EBIT-I)=[100×(40-20)-100]/[100×(40-20)-100-40]=1900/1860=1.02;B项,销售量为100万件时的总杠杆系数=边际贡献/税前利润=[100×(40-20)]/[100×(40-20)-100-40]=2000/1860=1.08;C项,2019年的每股收益=归属于普通股股东的净利润/发行在外的普通股加权平均数=[100×(40-20)-100-40]×(1-25%)/500=2.79(元)。 -

第10题:

单选题A公司产品的单位价格为3元.单位变动成本为2.5 元,固定成本为20万元,则当销售量为120万件时,其经营杠杆系数为 ( )A1.5

B1.71

C3

D6

正确答案: C解析: -

第11题:

多选题某企业只生产A产品,销售单价为50元,单位变动成本为20元,年固定成本总额为45万元,2008年的销售量为2万件。下列说法正确的有( )。A盈亏平衡点的销售量为1.5万件

B销售量为2万件时的经营杠杆系数为4

C如果2009年营业收入增长10%,则息税前利润增加2.5%

D2008年的息税前利润为15万元

正确答案: D,C解析: 盈亏平衡点的销售量=45/(50-20)=1.5(万件),销售量为2万件时的经营杠杆系数=2×(50-20)/[2×(50-20)-45]=4,如果2009年营业收入增加10%,则息税前利润增加10%×4=40%,2008年的息税前利润=2×(50-20)-45=15(万元) -

第12题:

单选题甲公司只生产销售一种产品,2016年销售量18万件。销售单价1000元/件,变动成本率65%,固定成本总额1050万元。则甲公司的经营杠杆系数是()。(2017年)A1.15

B1. 20

C1. 10

D1.05

正确答案: C解析: -

第13题:

某公司上年的销售量为10万台,单价为18元/台,变动成本率为70%,固定性经营成本为20万元;预计本年的销售量会提高20%(即达到12万台),单价、变动成本率和固定成本保持不变,则本年的经营杠杆系数为( )。A.1.45

B.1.30

C.1.59

D.1.38答案:C解析:经营杠杆系数=基期边际贡献/(基期边际贡献-固定成本)=基期销售收入×(1-变动成本率)/[基期销售收入×(1-变动成本率)-固定成本]=10×18×(1-70%)/[10×18×(1-70%)-20]=1.59。 -

第14题:

假设A企业只生产和销售一种产品,单价200元,单位变动成本120元,每年固定成本800万元,预计下年产销量为20万件,则单价对利润影响的敏感系数为( )。A.1

B.5

C.3

D.3.6答案:B解析:预计下年利润=(200-120)×20-800=800(万元)。假设单价提高10%,即单价变为220万元,则变动后利润=(220-120)×20-800=1200(万元),利润变动百分比=(1200-800)/800×100%=50%,单价的敏感系数=50%/10%=5。 -

第15题:

甲公司只生产销售一种产品, 2016 年销售量18万件。销售单价1000元/件,变动成本率65%,固定成本总额1050万元。则甲公司的经营杠杆系数是( )。

超压卷,瑞牛题库软件考前更新,下载链接 www.niutk.comA.1.15

B.1.20

C.1.10

D.1.05答案:B解析:本题考查的知识点是经营杠杆系数的计算,基期边际贡献=1000x18x (1-65%) =6300 (万.元),基期息税前利润=6300-1050=5250(万元),经营杠杆系数=基期边际贡献/基期息税前利润.=6300/5250=1.20,所以选项B正确。 -

第16题:

某企业生产销售A产品,且产销平衡。其销售单价为25元/件,单位变动成本为18元/件,固定成本为2520万元,若A产品的正常销售量为600万件,则安全边际率为()。A.40%

B.60%

C.50%

D.30%答案:A解析:保本销售皇=2520/(25-18)=360(万件),安全边际量=600-360=240(万件),安全边际率=240/600100%=40%。考点:安全边际分析 -

第17题:

某企业只生产一种产品,该产品的单价为70元,单位产品变动成本为30元,单位期间变动成本为15元,计划销售1000件,固定成本总额为15000元,则下列计算中错误的是()。

- A、制造边际贡献为25000元

- B、产品边际贡献为25000元

- C、安全边际率为40%

- D、经营杠杆系数为2.5

正确答案:A -

第18题:

单选题甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年。则甲公司的联合杠杆为( )。(结果保留2位小数)A1. 18

B1. 25

C1. 33

D1. 66

正确答案: C解析: -

第19题:

单选题甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为l0万件/年,固定成本为5万元/年,利息支出为3万元/年。甲公司的财务杠杆为()。A1.18

B1.25

C1.33

D1.66

正确答案: D解析: 财务杠杆DFL=EBIT/(EBIT-I),EBIT=10×(6-4)-5=15(万元),DFL=15/(15-3)=1.25。 -

第20题:

单选题甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年。甲公司的财务杠杆为()。A1.08

B1.25

C1.69

D1.88

正确答案: A解析: 财务杠杆系数=息税前利润/(息税前利润-利息)=[(6-4)×10-5]/[(6-4)×10-5-3]=1.25。 -

第21题:

单选题甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年,则甲公司的经营杠杆为( )。(结果保留2位小数)A1.18

B1.25

C1.33

D1.66

正确答案: B解析: -

第22题:

多选题某企业2012年只生产一种甲产品,固定成本总额为200万元,单价为160元,单位变动成本为100元,本年的销售量为10万件。预计2013年的利润比2012年提高30%,可采取的措施有()。A提高销售单价至170元

B固定成本总额降低至80万元

C增加销售数量至12万件

D单位变动成本降低至88元

E提高销售单价7元,同时降低固定成本总额50万元

正确答案: B,A解析: 2012年实现的利润=10×(160-100)-200=400(万元);目标利润=400×(1+30%)=520(万元)。目标利润=销售数量×单价-销售数量×单位变动成本-固定成本总额选项A,520=10×(单价-100)-200,单价=172(元);选项B,520=10×(160-100)-固定成本总额,固定成本总额=80(万元);选项C,520=销售数量×(160-100)-200,销售数量=12(万件);选项D,520=10×(160-单位变动成本)-200,单位变动成本=88(元);选项E,10×(167-100)-150=520(万元)。综上所述,正确选项有BCDE。 -

第23题:

问答题甲、乙两个企业生产同一种产品,甲企业每年的固定成本为80000元,单价50元,产品单位变动成本为30元,预期销售量5000件;乙企业每年的固定成本为20000元,单价20元,产品单位变动成本为10元,预期销售量3000件。要求:(1)分别计算甲、乙企业的边际贡献;(2)分别计算甲、乙企业的营业利润;(3)分别计算甲、乙企业的经营杠杆系数。正确答案:解析: