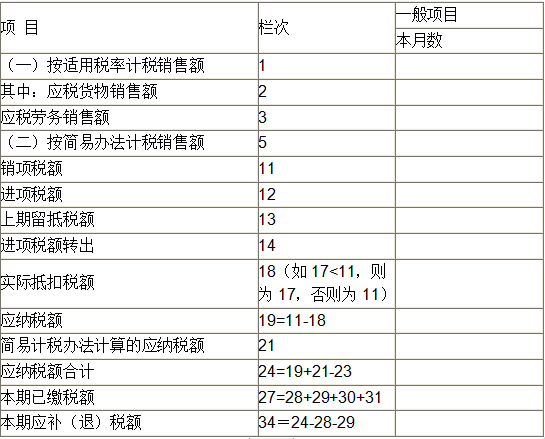

(2017年)某建筑企业为增值税一般纳税人,位于A市市区,2019年6月发生如下业务: (1)在机构所在地提供建筑服务,开具增值税专用发票,注明金额400万元、税额36万元。另在B市C县城提供建筑服务,取得含税收入218万元,其中支付分包商工程价款,取得增值税专用发票,注明金额50万元、税额4.5万元。上述建筑服务均适用一般计税方法。 (2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票,注明金额280万元、税额36.4万元。 (3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计

题目

(2017年)某建筑企业为增值税一般纳税人,位于A市市区,2019年6月发生如下业务:

(1)在机构所在地提供建筑服务,开具增值税专用发票,注明金额400万元、税额36万元。另在B市C县城提供建筑服务,取得含税收入218万元,其中支付分包商工程价款,取得增值税专用发票,注明金额50万元、税额4.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票,注明金额280万元、税额36.4万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票,注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票,注明金额3万元、税额0.39万元。该设备用于建筑工程老项目,该项目选择适用简易计税方法。

(5)购买办公用的固定资产,取得增值税专用发票,注明金额10万元、税额1.3万元,无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票,注明金额5万元、税额0.65万元,无法划清是用于一般计税项目还是简易计税项目。

已知:本月取得的相关票据符合税法规定,并在本月按照规定勾选抵扣进项税额。

要求:根据以上资料,回答下列问题。

(6)该企业当月在A市市区申报缴纳城市维护建设税(??? )万元。

(1)在机构所在地提供建筑服务,开具增值税专用发票,注明金额400万元、税额36万元。另在B市C县城提供建筑服务,取得含税收入218万元,其中支付分包商工程价款,取得增值税专用发票,注明金额50万元、税额4.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票,注明金额280万元、税额36.4万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票,注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票,注明金额3万元、税额0.39万元。该设备用于建筑工程老项目,该项目选择适用简易计税方法。

(5)购买办公用的固定资产,取得增值税专用发票,注明金额10万元、税额1.3万元,无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票,注明金额5万元、税额0.65万元,无法划清是用于一般计税项目还是简易计税项目。

已知:本月取得的相关票据符合税法规定,并在本月按照规定勾选抵扣进项税额。

要求:根据以上资料,回答下列问题。

(6)该企业当月在A市市区申报缴纳城市维护建设税(??? )万元。

A.1.00

B.0.95

C.0.93

D.1.16

B.0.95

C.0.93

D.1.16

相似考题

更多“(2017年)某建筑企业为增值税一般纳税人,位于A市市区,2019年6月发生如下业务: ”相关问题

-

第1题:

某生产企业位于北京市市区,为增值税小规模税人,对某大型国有企业销售了一批货物,发的价款为100万元,其缴纳的增值税为()元。A:4

B:6

C:2.91

D:17答案:C解析:本题考查增值税的计算。应纳税额=100/(1+3%)*3%=2.91(万元)。 -

第2题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第3题:

某建筑企业为增值税一般纳税人,位于A市市区,2019年5月发生如下业务:

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

(1)该企业在C县提供建筑服务应预缴增值税( )万元。A.0

B.3.00

C.3.07

D.4.58答案:C解析:(1)该企业在C县提供建筑服务应预缴增值税=(222-54.5)÷(1+9%)×2%=3.07(万元) -

第4题:

位于市区的某生产企业为增值税一般纳税人,自营出口自产货物。2019年4月应纳增值税-320万元,出口货物“免抵退”税额380万元。2019年4月该企业应纳城市维护建设税( )万元。A.0

B.4.20

C.22.40

D.26.95答案:B解析:经国家税务总局正式审核批准的当期免抵的增值税额纳入城市维护建设税的计征范围。当期留抵税额<当期免抵退税额,则当期应退税额=320(万元),当期免抵税额=当期免抵退税额-当期应退税额=380-320=60(万元),应纳城市维护建设税=60×7%=4.2(万元) -

第5题:

某建筑企业为增值税一般纳税人, 位于A市市区,2018年6月发生如下业务:

( 1 )在机构所在地提供建筑服务,开具增值税专用发票,注明金额400万元、税额44万元。另在B市C县城提供建筑服务,取得含税收入220万元,其中支付分包商工程价款,取得增值税专用发票,注明金额50万元、税额5.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票,注明金额280万元、税额47.6万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票,注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票,注明金额3万元、税额0.51万元。该设备用于建筑工程老项目,该项目选择适用简易计税方法。

(5)购买办公用的固定资产,取得增值税专用发票,注明金额10万元、税额1.7万元,无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票,注明金额5万元、税额0.85万元,无法划清是用于一般计税项目还是简易计税项目。

假定本月取得的相关票据符合税法规定,并在本月按照规定认证抵扣进项税额。

根据以上资料,回答下列问题:

该企业当月在A市市区申报缴纳城市维护建设税()万元。

A.0.81

B.1.01

C.0.93

D.1.16答案:A解析:该企业在A市市区申报缴纳城市维护建设税=111.57x 7%=0.81 (万元)。 -

第6题:

(2019年)某建筑企业为增值税一般纳税人,位于A市市区,2019年10月发生如下业务:

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

该企业在C县提供建筑服务应预缴增值税是( )万元。A.0

B.3.00

C.3.07

D.4.58答案:C解析:该企业在C县提供建筑服务应预缴增值税=[222÷(1+9%)-50]×2%=3.07(万元) -

第7题:

位于甲市的建筑企业是增值税一般纳税人,2018年12月在乙市取得含税的建筑工程款收入600万元,支付给分包方含税价款200万元,取得对方开具的增值税发票。该建筑工程的开工日期为2018年10月,则该建筑企业在乙市预缴的增值税额是( )万元。A.7.27

B.7.77

C.11.65

D.10.91答案:A解析:预缴增值税=(600-200)÷(1+10%)×2%=7.27(万元)。

【知识点】纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法 -

第8题:

B市的甲建筑企业是增值税一般纳税人,2020年2月在A市取得含税建筑收入总额为500万元,支付分包款200万元,则甲企业在建筑服务发生地A市预缴增值税税款( )万元。A.5.50

B.24.77

C.8.26

D.27答案:A解析:应预缴增值税税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×2%=(500-200)÷(1+9%)×2%=5.50(万元)。 -

第9题:

位于A市区的一家建筑企业为增值税一般纳税人,从事建筑安装业务,2018年6月具体经营业务如下:

业务1:在B市承接某项目,采用一般计税方法,本月竣工结算,本月取得含税总工程款为2200万元,开具增值税专用发票。本月支付分包工程款含税金额700万元,取得分包商(采用一般计税方法)开具的增值税专用发票。该建筑公司已向项目所在地税务机关填报《增值税预缴税款表》并预缴了增值税,取得项目所在地B市税务机关出具的完税凭证。6月底取得的专票已勾选认证相符。

业务2:在C市承接一甲供工程项目,采取简易计税方法,本月竣工结算,本月收到含税金额3000万元并开具了增值税普通发票。该建筑企业将部分业务进行了分包,本月支付分包含税金额1300万元,取得分包商(采用简易计税方法)开具的增值税普通发票。

请根据以上资料,回答下列问题:

<1>?、计算业务1该建筑公司在B市应预缴的增值税。

<2>?、计算业务2该建筑公司在C市应预缴的增值税。

<3>?、请列出建筑企业预缴税款时,应向税务机关提交的资料。

<4>?、计算企业应向A市主管税务机关缴纳的增值税。答案:解析:【1】 一般纳税人跨地级市提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+10%)×2%

业务1该建筑公司在B市应预缴的增值税=(2200-700)÷(1+10%)×2%=27.27(万元)。

【2】 一般纳税人跨地级市提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+3%)×3%

业务2该建筑公司在C市应预缴的增值税=(3000-1300)÷(1+3%)×3%=49.51(万元)

【3】 纳税人跨地级市提供建筑服务,在向建筑服务发生地主管税务机关预缴税款时,需提交以下资料:

①《增值税预缴税款表》;

②与发包方签订的建筑合同原件及复印件;

③与分包方签订的分包合同原件及复印件;

④从分包方取得的发票原件及复印件。

【4】 业务1的销项税额=2200÷(1+10%)×10%=200(万元);

业务2应纳增值税税额=(3000-1300)÷(1+3%)×3%=49.51(万元);

可抵扣的增值税进项税额=700÷(1+10%)×10%=63.64(万元);

当月应向A市主管税务机关缴纳的增值税=200(销项税)+49.51(简易计税)-63.64(进项税)-27.27(预缴)-49.51(预缴)=109.09(万元)。 -

第10题:

境内位于市区的某建筑公司2015年2月发生如下经营业务:承包一项位于县城的建筑工程,取得工程款共200万元;在境外提供建筑业劳务取得工程款300万元;将本*市的自建写字楼出租给某商业企业,预收租金100万元。已知该写字楼建筑成本为100万元,建筑业成本利润率为10%,则该建筑公司应纳城建税合计为()万元。

- A、1.52

- B、0.89

- C、0.77

- D、0.65

正确答案:D -

第11题:

单选题位于市区的某内资生产企业为增值税一般纳税人,经营内销与出口业务。2017年4月份实际缴纳增值税40万元。出口货物免抵税额5万元。另外,进口货物缴纳增值税17万元、消费税30万元。该企业4月份应缴纳的城市维护建设税为()万元。A2.8

B3.15

C4.6

D6.09

正确答案: D解析: 出口货物增值税免抵税额需要计算缴纳城建税和教育费附加;进口货物海关代征进口环节增值税和消费税时不代征城建税。该企业当月应缴纳的城市维护建设税=(40+5)×7%=3.15(万元)。 -

第12题:

多选题位于B市的甲建筑企业为增值税一般纳税人,适用一般计税方法计税。当月在A市取得建筑收入110万元,则甲企业在建筑服务发生地A市( )。A预缴增值税3万元

B缴纳城建税0.14万元

C缴纳教育费附加0.06万元

D缴纳地方教育附加0.03万元

正确答案: B,C解析:

一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。则甲企业应在A市预缴增值税=110÷(1+10%)×2%=2(万元)。纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城建税和教育费附加。则甲企业应在A市缴纳城建税=2×7%=0.14(万元);应在A市缴纳教育费附加=2×3%=0.06(万元);应在A市缴纳地方教育附加=2×2%=0.04(万元)。 -

第13题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第14题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第15题:

某建筑企业为增值税一般纳税人,位于A市市区,2019年5月发生如下业务:

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

(2)该企业在A市申报时增值税的销项税额( )万元。A.36

B.54.33

C.55.98

D.56.18答案:B解析:(2)销项税额=36+222÷(1+9%)×9%=54.33(万元) -

第16题:

(2016年)某建筑工程公司为甲市增值税一般纳税人,2019年6月到乙市提供建筑服务(建筑用主要材料由建设单位提供),取得含税价款5768万元,该建筑工程公司将承包工程中的电梯安装业务分包给某电梯安装企业,支付含税分包618万元,取得增值税普通发票。建筑工程公司购进建筑用辅助材料的进项税额为20万元,该工程公司上述业务税务处理正确的是(??? )。A.可以选择简易方法计算增值税,在乙市预缴增值税150万元

B.应按一般计税方法计算增值税,在乙市预缴增值税280万元

C.应按一般计税方法计算增值税,在甲市缴纳增值税280万元

D.可以选择简易方法计算增值税,在甲市缴纳增值税150万元答案:A解析:一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

应预缴税款=(5768-618)÷(1+3%)×3%=150(万元)。 -

第17题:

B市的甲建筑企业是增值税一般纳税人,2019年3月在A市取得建筑收入200万元(含税),选择简易计税方法计算纳税,则甲企业在建筑劳务发生地A市预缴税款( )万元。A.1.80

B.3.60

C.5.83

D.7.21答案:C解析:纳税人跨县(市、区)提供建筑服务适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+3%)×3%=200÷(1+3%)×3%=5.83(万元)。 -

第18题:

位于甲省某市区的一家建筑企业为增值税一般纳税人,在乙省某市区提供写字楼和桥梁建造业务,2019年12月具体经营业务如下:

(1)该建筑企业对写字楼建造业务选择一般计税方法。按照工程进度及合同约定,本月取得含税金额3000万元并给业主开具了增值税专用发票。由于该建筑企业将部分业务进行了分包,本月支付分包含税金额1200万元,取得分包商(采用一般计税方法)开具的增值税专用发票。

要求:①计算上述业务企业在乙省应预缴的增值税。

②计算上述业务企业的销项税额。

(2)桥梁建造业务为甲供工程,该建筑企业对此项目选择了简易计税方法。本月收到含税金额4000万元并开具了增值税普通发票。该建筑企业将部分业务进行了分包,本月支付分包含税金额1500万元,取得分包商开具的增值税普通发票。

要求:计算上述业务企业在乙省预缴的增值税。答案:解析:1. ①企业在乙省应预缴的增值税=(3000-1200)÷(1+9%)×2%=33.03(万元)

②企业在甲省某市申报的销项税额=3000÷(1+9%)×9%=247.71(万元)

2.甲供工程选择了简易计税方法,企业在乙省预缴的增值税=(4000-1500)÷(1+3%)×3%=72.82(万元) -

第19题:

位于B市的甲建筑企业是增值税一般纳税人,2020年4月跨市在A市取得含税建筑收入90万元,按照分包合同支付含税分包款30万元,该建筑收入适用增值税一般计税方法,则甲企业应在建筑服务发生地A市预缴增值税税款( )万元。A.1.10

B.1.20

C.1.65

D.4.13答案:A解析:甲企业应在A市预缴增值税税款=(90-30)÷(1+9%)×2%=1.10(万元)。 -

第20题:

位于B市的甲建筑企业是增值税一般纳税人,2019年6月在A市提供建筑服务,取得建筑收入400万元(含税,下同)。将一部分建筑工程分包出去,支付分包款100万元,则甲企业在建筑服务发生地A市预缴税款( )万元。A.5.50

B.7.34

C.24.77

D.33.03答案:A解析:甲企业应在A市预缴税款=(400-100)÷(1+9%)×2%=5.50(万元)。 -

第21题:

某建筑企业为增值税一般纳税人,位于A市市区,2019年7月份发生如下业务:?

(1)在本地提供建筑服务,开具增值税专用发票注明金额3000000元,税额270000元。?

在外省B市提供建筑服务,取得含税收入2180000元,其中支付分包商工程价款取得增值税专用发票注明金额600000元,税额54000元。当月竣工结算,已向项目所在地税务机关预缴了增值税并取得完税凭证。上述建筑服务均适用一般计税方法。?

(2)在本地提供建筑服务,该项目为老项目,开具增值税普通发票价税合计2060000元,采用简易计税方法。?

(3)采购一批建筑材料,用于一般计税方法项目,取得增值税专用发票注明金额2300000元,税额299000元。?

(4)B市建筑工地2019年2月购进的一批建筑材料因管理不善被盗,经盘点确认被盗材料的实际成本为100000元(购进时均取得增值税专用发票,且相应的进项税额已在2月申报抵扣);该建筑企业建造一栋新办公楼从本地一般计税项目的材料仓库领取钢材,该钢材是上月购进,已抵扣进项,账面成本为1500000元。?

(5)租入一台建筑专用设备,取得增值税专用发票注明金额150000元,税额19500元。无法划清是用于一般计税项目还是简易计税项目。?

假定本月取得相关票据均符合税法规定,并在本月按照规定认证抵扣进项税额。?

问题:

<1>、简述一般纳税人跨县(市、区)提供建筑服务预缴税款的政策规定。

<2>、计算该建筑企业在B市提供建筑服务应预缴的增值税并列出预缴时的会计分录。

<3>、计算业务(4)该建筑企业当期进项税额转出的金额。

<4>、计算该建筑企业当月在A市申报缴纳的增值税。

<5>、根据资料填写下列增值税纳税申报表(摘要)中的相关栏次。

答案:解析:【1】 ①一般纳税人跨县(市、区)提供建筑服务适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

答案:解析:【1】 ①一般纳税人跨县(市、区)提供建筑服务适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×2%

②一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+3%)×3%

纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

【2】 该建筑企业在B市提供建筑服务应预缴的增值税税额=(2180000-654000)÷(1+9%)×2%=28000(元)

预缴时的会计分录:

借:应交税费——预交增值税28000

贷:银行存款 28000

【3】 业务(4)建筑材料因管理不善被盗应转出的进项税额=100000×16%=16000(元)

【4】 业务(1)的销项税额=270000+2180000÷(1+9%)×9%=450000(元)

业务(2)应缴纳的增值税税额=2060000÷(1+3%)×3%=60000(元)

当期进项税额=54000+299000+19500=372500(元)

建筑企业当月在A市申报缴纳的增值税=450000(业务1销项税额)-372500+16000(业务4进项税额转出)+60000(业务2简易计税)-28000(业务1已预缴的税额)=125500(元)

【5】

-

第22题:

某生产企业为增值税一般纳税人(位于市区),主要经营内销和出口业务,2007年4月实际缴纳增值税40万元,出口货物免抵税额4万元。另外,进口货物缴纳增值税17万元,缴纳消费税30万元。计算该企业2007年4月应纳城市维护建设税和教育费附加?

正确答案:应纳城建税=(40+4)*7%=3.08(万元)

应交教育费附加=(40+4)*3%= 1.32(万元) -

第23题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析 -

第24题:

单选题B市的甲建筑企业是增值税一般纳税人,2018年6月在A市取得含税建筑收入200万元,选择一般计税方法计算纳税,则甲企业在建筑服务发生地A市预缴税款( )万元。A5.45

B7.21

C3.64

D1.80

正确答案: B解析:

纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+10%)×2%=200÷(1+10%)×2%=3.64(万元)。