某企业甲车间生产产品A,2014年工时定额a为136工时/吨,生产员工人数为20人,年实际产量为426吨,年制度工日为251天,平均出勤率为95%,2015年修改后的定额工时允许比上年实际耗用工时高20%(k),试核算出新的工时定额。

题目

某企业甲车间生产产品A,2014年工时定额a为136工时/吨,生产员工人数为20人,年实际产量为426吨,年制度工日为251天,平均出勤率为95%,2015年修改后的定额工时允许比上年实际耗用工时高20%(k),试核算出新的工时定额。

相似考题

参考答案和解析

答案:

解析:

按此值来确定2015年该产品的工时定额,则比2014年的旧定额下降了28.53工时/吨(136-107.17),定额压缩率为20.98%(28.53/136)。

按此值来确定2015年该产品的工时定额,则比2014年的旧定额下降了28.53工时/吨(136-107.17),定额压缩率为20.98%(28.53/136)。

更多“某企业甲车间生产产品A,2014年工时定额a为136工时/吨,生产员工人数为20人,年实际产量为426吨,年制度工日为251天,平均出勤率为95%,2015年修改后的定额工时允许比上年实际耗用工时高20%(k),试核算出新的工时定额。”相关问题

-

第1题:

某机械工业企业主要生产A、B、C、D四种产品,其单位产品工时定额和2011年的订单如表2所示。该企业在2011年的定额平均完成率为110%,废品率为2.5%,员工出勤率为98%。

请计算该企业2011年生产人员的定员人数。

答案:解析:(1)2011年A产品生产任务总量=150×100=15000(工时) (2)2011年B产品生产任务总量=200×200=40000(工时)

答案:解析:(1)2011年A产品生产任务总量=150×100=15000(工时) (2)2011年B产品生产任务总量=200×200=40000(工时)

(3)2011年C产品生产任务总量=350×300=105000(工时)

(4)2011年D产品生产任务总量=400×400=160000(工时)

(5)2011年总生产任务总量=15000+40000+105000+160000=320000(工时)

(6)2011年员工年度制度工日数=365-11-104=250(天/人年)

或2011年员工年度制度工时数=(365-11-104)×8=2000(工时/人年)

-

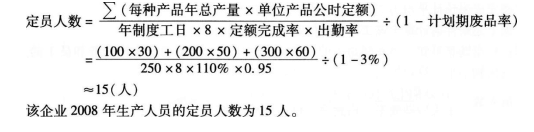

第2题:

某企业主要生产A、B、C三种产品。三种产品的单位产品工时定额和2008年的订单如表1—4所示。预计该企业在2008年的定额完成率为110%,废品率为3%,员工出勤率为95%。?

请计算该企业2008年生产人员的定员人数。?答案:解析:(1)2008年A产品生产任务总量=100 × 30=3000(小时)。

(2)2008年B产品生产任务总量=200×50=10000(小时)。

(3)2008年C产品生产任务总量=300×60=18000(小时)。

(4)该企业2008年生产人员的定员人数可依下列公式计算:

-

第3题:

某工种生产产品的品种单一、变化较小而产量较大时,宜采用( )来计算定员人数。A: 产量定额

B: 设备定额

C: 工时定额

D: 产量定额或工时定额答案:D解析:在生产单一产品的条件下,采用产量定额和工时定额的计算方法所得到的结果是一致的,故两种方法都可以用来计算定员人数。 -

第4题:

某企业主要生产A、B、C三种产品,三种产品的单位产品工时定额和2014年的订单见下表,预计该企业在2014年的定额完成率为110%,废品率为3%,员工出勤率为95%。

请计算该企业2014年生产人员的定员人数。答案:解析:(1)2014年A产品生产任务总量:100×30=3000(小时) (2)2014年B产品生产任务总量:200×50=10000(小时)

(3)2014年C产品生产任务总量:300×60=18000(小时)

定员人数=∑(每种产品年总产量×单位产品工时定额)÷[年制度工日×8×定额完成率×出勤率]÷(1-废品率)≈16(人) -

第5题:

实耗劳动工时与实际生产产品数量之比称为()。

A工时产量定额;

B工日定额;

C工时定额;

D工日产量定额。

C

略 -

第6题:

工时定额是指()。

- A、单位工时的产量标准

- B、单位产量的工时标准

- C、一定时期完成产品按定额计算所耗用的工时

- D、一定时期完成产品所耗用的实际工时

正确答案:B -

第7题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第8题:

通过()相比,能反映生产员工实际完成劳动定额的情况。

- A、实耗工时和定额工时

- B、实耗工时和制度工时

- C、实测工时和定额工时

- D、实耗工时和出清工时

正确答案:A -

第9题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第10题:

问答题1998年4月某机械厂生产工人月平均人数为250人,该月有4个双休日,制度工时利用率为91%,另加班加点1500工时。全月共完成定额工时产量为55467工时。计算每个工人1小时完成定额工时产量为多少?正确答案: 工人按定额工时产量计算的劳动生产率=全月总定额工时产量÷实际工时

=全月总定额工时产量÷(制度工时×制度工时利用率+加班工时)

=55467÷﹛[250×﹙30-2×4﹚×8]×0.91﹢1500﹜

=55467÷41540=1.335(定额/工时)解析: 暂无解析 -

第11题:

单选题通过()相比,能反映生产员工实际完成劳动定额的情况。A实耗工时和定额工时

B实耗工时和制度工时

C实测工时和定额工时

D实耗工时和出清工时

正确答案: B解析: 暂无解析 -

第12题:

单选题采用定额法计算产品成本时,生产工资费用定额的计算公式是()A产品实际工时×生产工资实际单价

B产品实际工时×生产工资计划单价

C产品生产工时定额×生产工资实际单价

D产品生产工时定额×生产工资计划单价

正确答案: C解析: 暂无解析 -

第13题:

某企业的燃料按工时定额分配,本月燃料费为 8 000 元,甲产品生产工时为 300 小时,乙产品的生产工时为 500 小时,其中甲产品应分配的燃料费为( )元。A.5 000

B.8 000

C.3 000

D.6 000答案:C解析:甲产品应分担的材料费=8 000÷(300+500)×300=3 000(元)。 -

第14题:

()指在一定的生产技术组织条件下,生产工人为完成生产任务或生产合格产品实际耗用的劳动时间。A:实际工时

B:定额工时

C:生产工时

D:实耗工时答案:D解析:实耗工时指在一定的生产技术组织条件下,生产工人为完成生产任务或生产合格产品实际耗用的劳动时间。 -

第15题:

(2015年5月)通过( )相比,能反映生产员工实际完成劳动定额的情况。A.实耗工时和定额工时

B.实耗工时和制度工时

C.实测工时和定额工时

D.实耗工时和出勤工时答案:A解析:P28

实耗工时和定额工时相比,能反映生产员工实际完成定额的情况。 -

第16题:

某企业的燃料按工时定额来分配,本月燃料费为8000元,甲产品生产工时为300小时,乙产品的生产工时为500小时,其中甲产品应分配的燃料费为()元。A.5000

B.8000

C.3000

D.6000答案:C解析:甲产品应分担的材料费=8000×300/(300+500)=3000(元)。 -

第17题:

以“工时”为单位计算,实际消耗工时只包括()。

- A、缺勤工时

- B、停工工时

- C、无定额工作工时

- D、从事有定额工作的消耗工时

正确答案:D -

第18题:

在定额法下,工资费用应按()计算。

- A、产品生产工时定额×生产工资计划单价

- B、产品生产工时定额×生产工资实际单价

- C、产品实际生产工时×生产工时计划单价

- D、产品实际生产工时×生产工资实际单价

正确答案:A -

第19题:

1998年4月某机械厂生产工人月平均人数为250人,该月有4个双休日,制度工时利用率为91%,另加班加点1500工时。全月共完成定额工时产量为55467工时。计算每个工人1小时完成定额工时产量为多少?

正确答案: 工人按定额工时产量计算的劳动生产率=全月总定额工时产量÷实际工时

=全月总定额工时产量÷(制度工时×制度工时利用率+加班工时)

=55467÷﹛[250×﹙30-2×4﹚×8]×0.91﹢1500﹜

=55467÷41540=1.335(定额/工时) -

第20题:

甲公司同时生产A、B两种产品,当月发生的生产车间生产工人工资134800元,其中A产品定额工时为4小时,B产品定额工时为6小时,当月生产A产品1200件,生产B产品600件,甲公司按定额工时对工资进行分配,则A产品应当分配的工资为()元。

- A、57760

- B、53920

- C、80880

- D、77040

正确答案:D -

第21题:

单选题工时定额是指()。A单位工时的产量标准

B单位产量的工时标准

C一定时期完成产品按定额计算所耗用的工时

D一定时期完成产品所耗用的实际工时

正确答案: B解析: 暂无解析 -

第22题:

单选题某工业企业生产甲产品,甲产品的工时定额为50小时,其中第一道工序的工时定额为10小时,第二道工序的工时定额为30小时,第三道工序的工时定额为10小时;期末甲在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。该企业完工产品和在产品成本分配采用约当产量法,则期末甲在产品的约当产量为( )件。A92

B96

C98

D100

正确答案: D解析:

第一道工序完工程度(10×50%)÷50=10%,第二道工序完工程度(10+30×50%)÷50=50%,第三道工序完工程度(10+30+10×50%)÷50=90%;甲产品约当产量=100×10%+20×50%+80×90%=92(件)。 -

第23题:

问答题A公司生产甲、乙两种产品,2010年12月末分配本月工资费用共200000元,其中,生产工人工资为160000元,车间管理人员的工资为40000.元,假设生产工人的工资和制造费用都按定额工时分配,甲产品的定额工时为1500工时,乙产品的定额工时为2500工时。要求:(1)分别计算甲、乙产品应承担的生产工人的人工成本。(2)将本期的制造费用分摊给甲产品和乙产品。正确答案:解析: