某公司生产A产品,预计年销售为20000个,每个售价9元,单位变动成本4元,年固定成本50000元,企业确定的目标利润为60000元,下列方法能够实现目标利润的是( )。A.将固定成本降低到42000元B.将单位变动成本降低到3.6元C.将销售量提高到22000个D.将销售单价提高到9.4元

题目

某公司生产A产品,预计年销售为20000个,每个售价9元,单位变动成本4元,年固定成本50000元,企业确定的目标利润为60000元,下列方法能够实现目标利润的是( )。

A.将固定成本降低到42000元

B.将单位变动成本降低到3.6元

C.将销售量提高到22000个

D.将销售单价提高到9.4元

相似考题

更多“某公司生产A产品,预计年销售为20000个,每个售价9元,单位变动成本4元,年固定成本50000元,企业确定 ”相关问题

-

第1题:

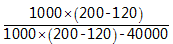

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A.1

B.2

C.3

D.4答案:B解析:经营杠杆系数=

=2 -

第2题:

17、某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为()。

A.A.400000元

B.200000元

C.100000元

D.300000元

200000元 -

第3题:

1. A电子企业只生产销售甲产品。2017年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2018年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 要求: (1)计算A企业2018年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。 (2)若目标利润为1750000元,计算A企业2018年实现目标利润的销售额。

(1) ①目标利润=12000×300-2300000=1300000(元) ②单位变动成本=1500000/10000=150(元/件) ③变动成本率=150/300×100%=50% ④固定成本=2300000-150X12000=500000(元) (2) 假设实现目标利润的销售额为x元,则有X×(1—50%)-500000=1750000 解得:X=4500000 -

第4题:

某企业只生产和销售一种产品,产品单位售价5元,单位产品变动成本3元,全月固定成本32 000元,全月预计销量20 000件。则安全边际量为()件。

(1)购置专用设备前相关指标的计算: ②单位产品边际贡献=36-15=2l(元) ③息税前营业利润=1500×21-20000=11500(元) (2)购置专用设备后对相关指标的影响: ②每年增加折旧费=20000/5=4000(元) 每年固定经营成本=20000+4000=24000(元) ③单位产品边际贡献=36-12=24(元) ④息税前营业利润=1500×24-24000=12000(元)。 根据以上计算结果可知,购置专用设备后,单位产品的边际贡献增加,因而使得息税前营业利润增加500元。可见购置专用设备从财务的角度看是可行的。 -

第5题:

某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为()。

A.100000元

B.200000元

C.300000元

D.400000元

B