(2017年11月)股票期权的行权价()一般适用于公司股价看涨的情况。 A.低于现值 B.高于现值 C.等于现值 D.接近现值

题目

B.高于现值

C.等于现值

D.接近现值

相似考题

更多“(2017年11月)股票期权的行权价()一般适用于公司股价看涨的情况。 ”相关问题

-

第1题:

假设某欧式看涨期权目前股价为4.6元,期权的行权价为4.5元,期限为1年,股价年波动率为0.3,无风险利率为6%,则该看涨期权的价值为()元。(已知累积正态分布表N(0.42)=0.6628,N(0.12)=0.5478)A、0.96

B、0.54

C、0.66

D、0.72答案:D解析:

@## -

第2题:

下列期权中,属于实值期权的是()。

- A、行权价为300,标的资产市场价格为350的看涨期权

- B、行权价为350,标的资产市场价格为300的看涨期权

- C、行权价为300,标的资产市场价格为350的看跌期权

- D、行权价为300,标的资产市场价格为300的看涨期权

正确答案:A -

第3题:

下列说法正确的有()

- A、某看涨期权价格为5元,行权价为10元,市场价为12元,则该期权的时间价值为7元

- B、期权的剩余有效时间越长,时间价值越高,随着剩余有效时间的缩短而减小,呈线性关系

- C、通常情况下,期权价值与股票价格的波动率成正相关

- D、看涨期权,行权价格越高,期权价值越大

正确答案:C -

第4题:

行权价对买入开仓的影响,说法正确的是()。

- A、对于认购期权来说,到期日股价越高出行权价,则收益越大

- B、对于认购期权来说,到期日股价越低于行权价,则收益越大

- C、对于认沽期权来说,到期日股价越高出行权价,则亏损越大

- D、对于认沽期权来说,到期日股价越低于行权价,则亏损越大

正确答案:A -

第5题:

1月7日,中国平安股票的收盘价是40.09元/股。当日,1月到期、行权价为40元的认购期权,合约结算价为1.268元。则按照认购期权涨跌幅=Max{行权价×0.2%,Min[(2×正股价-行权价),正股价]×10%}计算公式,在下一个交易日,该认购期权的跌停板价为()。

- A、4.009

- B、5.277

- C、0.001

- D、-2.741

正确答案:C -

第6题:

单选题认沽期权涨跌幅为()Amax{0.001,min[(2×正股价-行权价),正股价]×10%}

Bmax{0.001,min[(2×行权价-正股价),正股价]×10%}

Cmax{0.001,min[(2×行权价-正股价),正股价]×5%}

Dmax{0.001,min[(2×正股价-行权价),正股价]×5%}

正确答案: B解析: 暂无解析 -

第7题:

单选题2014年2月24日沪深300指数收于2214.51,下列期权中,Gamma值最大的是()。A3月到期的行权价为2200的看涨期权

B3月到期的行权价为2250的看跌期权

C3月到期的行权价为2300的看涨期权

D4月到期的行权价为2250的看跌期权

正确答案: D解析: 暂无解析 -

第8题:

单选题下列期权中,属于实值期权的是( )。[2015年9月真题]A行权价为300,标的资产市场价格为350的看涨期权

B行权价为350,标的资产市场价格为300的看涨期权

C行权价为300,标的资产市场价格为350的看跌期权

D行权价为300,标的资产市场价格为300的看涨期权

正确答案: A解析:

实值期权,也称期权处于实值状态,是指内涵价值计算结果大于0的期权。实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。 -

第9题:

单选题下列期权中,属于实值期权的是( )A行权价为300,标的资产市场价格为300的看涨期权

B行权价为300,标的资产市场价格为350的看跌期权

C行权价为350,标的资产市场价格为300的看涨期权

D行权价为300, 标的资产市场价格为350的看涨期权

正确答案: D解析: -

第10题:

单选题下列说法正确的有()。A某看涨期权价格为5元,行权价为10元,市场价为12元,则该期权的时间价值为7元

B期权的剩余有效时间越长,时间价值越高,随着剩余有效时间的缩短而减小,呈线性关系

C通常情况下,期权价值与股票价格的波动率呈正相关

D看涨期权,行权价格越高,期权价值越大

正确答案: B解析: A项,看涨期权的内在价值=标的资产价格-行权价格=12-10=2(元),时间价值=期权价格-内在价值=5-2=3(元);B项,期权的时间价值与剩余有效时间呈同向非线性关系;D项,看涨期权,行权价格越高,期权价值越小。 -

第11题:

单选题以股票为标的物的看涨期权与认股权证相比,下列表述中不正确的是()。A看涨期权执行时,其股票来自二级市场,而当认股权执行时,股票是新发股票

B认股权证的执行会稀释每股收益和股价,看涨期权不存在稀释问题

C看涨期权时间短,认股权证期限长

D看涨期权具有选择权,认股权证到期要行权

正确答案: B解析: 看涨期权和认股权证在到期前均可以选择执行或不执行,具有选择权。 -

第12题:

单选题下面哪个选项不是认股权证的特点(相对于股票看涨期权)?()A认股权证的到期时间一般比股票看涨期权长

B只有公司本身才可以发行

C行权并不需要公司增发新的股票

D行权会给公司带来现金流

正确答案: D解析: 暂无解析 -

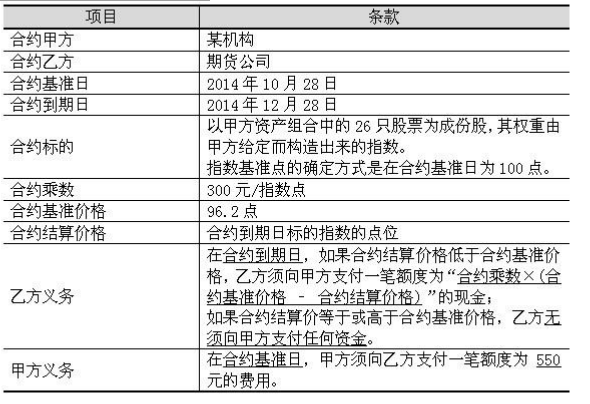

第13题:

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。A.行权价为 100 的看涨期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权答案:D解析:指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。 -

第14题:

2014年2月24日沪深300指数收于2214.51,下列期权中,Gamma值最大的是()。

- A、3月到期的行权价为2200的看涨期权

- B、3月到期的行权价为2250的看跌期权

- C、3月到期的行权价为2300的看涨期权

- D、4月到期的行权价为2250的看跌期权

正确答案:A -

第15题:

买入开仓具有价值归零风险,下列哪一项错误描述了价值归零风险()。

- A、到期日股价小于行权价时,认购期权价值归零

- B、到期日股价小于行权价时,认沽期权价值归零

- C、到期日股价远远小于行权价时,认沽期权价值归零

- D、到期日股价大于行权价时,认购期权价值归零

正确答案:B -

第16题:

下面哪个选项不是认股权证的特点(相对于股票看涨期权)?()

- A、认股权证的到期时间一般比股票看涨期权长

- B、只有公司本身才可以发行

- C、行权并不需要公司增发新的股票

- D、行权会给公司带来现金流

正确答案:C -

第17题:

ABC公司出售了行权价格为$56的看跌期权,同时又购入了行权价格为$44的看涨期权。当时股价为$44。看涨和看跌的成本分别为$5和$4。现在股价上涨了$7,那么ABC的盈利情况为()

- A、-1

- B、9

- C、2

- D、1

正确答案:D -

第18题:

单选题BS公式不可以用来为下列()定价。A行权价为2300点的沪深300指数看涨期权

B行权价为2300点的沪深300指数看跌期权

C行权价3.5元的工商银行看涨期权(欧式)

D行权价为250元的黄金期货看跌期权(美式)

正确答案: C解析: 暂无解析 -

第19题:

单选题买入开仓具有价值归零风险,下列哪一项错误描述了价值归零风险()。A到期日股价小于行权价时,认购期权价值归零

B到期日股价小于行权价时,认沽期权价值归零

C到期日股价远远小于行权价时,认沽期权价值归零

D到期日股价大于行权价时,认购期权价值归零

正确答案: A解析: 暂无解析 -

第20题:

单选题行权价对买入开仓的影响,说法正确的是()。A对于认购期权来说,到期日股价越高出行权价,则收益越大

B对于认购期权来说,到期日股价越低于行权价,则收益越大

C对于认沽期权来说,到期日股价越高出行权价,则亏损越大

D对于认沽期权来说,到期日股价越低于行权价,则亏损越大

正确答案: B解析: 暂无解析 -

第21题:

单选题关于保护性买入认沽策略的损益,下列描述正确的是()。A当到期日股价大于行权价时,认沽期权的到期日收益为行权价减去股价

B当到期日股价小于行权价时,认沽期权的到期日收益为0

C当到期日股价大于行权价时,认沽期权的到期日收益为0

D当到期日股价小于行权价时,认沽期权的到期日收益为股价减去行权价

正确答案: C解析: 暂无解析 -

第22题:

多选题上海证券交易所股票期权试点交易规则规定:合约标的除权、除息的,交易所在合约标的除权、除息当日,对合约的合约单位、行权价格按照下列公式进行调整:新合约单位-原合约单位×(1+流通股份实际变动比例)×除权(息)前-日合约标的收盘价/(前一日合约标的收盘价-现金红利+配(新)股价格×流通股价实际变动比例),新行权价格=原行权价格×原合约单位/新合约单位某股票利润分配有两种方案:10派4.5元和10派4.5元送5股。假设该股票在股权登记日时的收盘价为39.2元。该股票行权价格为35元的看涨期权的价格为4.565元,期权的合约单位为10000股。则()。A第一种分红方案对该股票看涨期权有利

B第一种分红方案对该股票看跌期权有利

C第二种分红方案对该股票看涨期权有利

D第二种分红方案对该股票看跌期权有利

正确答案: B,D解析: 标的资产支付收益对看涨期权价格的影响是负向的,对看跌期权价格的影响则是正。 -

第23题:

多选题下列期权投资组合,称之为蝶式期权策略的有()。A买入1手行权价25的看涨期权,卖出1手行权价35的看涨期权

B买入1手行权价25的看涨期权,买入1手行权价25的看跌期权

C买入1手行权价25的看涨期权,卖出1手行权价30的看涨期权,卖出1手行权价30

D买入1手行权价25的看涨期权,卖出2手行权价30的看涨期权,买入1手行权价35的看涨期权

正确答案: D,C解析: 暂无解析