企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,错误是( )A.将该合同变更作为一份单独的合同进行会计处理B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理C.将该合同变更部分作为原合同的组成部分继续进行会计处理D.将该合同变更作为企业损失处理E.该合同变更效力待定

题目

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理

E.该合同变更效力待定

相似考题

更多“企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,错误是( )”相关问题

-

第1题:

当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价格,同时新增合同价款反映了新增商品单独售价,对该合同变更部分进行会计处理时,正确的做法的是( )。A、将合同变更部分作为原合同的组成部分处理

B、将合同变更部分作为一份单独的合同处理

C、将原合同未履行的部分和变更部分合并为新合同处理

D、将原合同与变更部分合并,形成新合同处理答案:B解析:教材P113

本题考查的是建造(施工)合同收入的核算。合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。 -

第2题:

合同变更不属于“增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价”的前提下,关于合同变更会计处理的说法,正确的是( )、、A、在合同变更日已转让商品与未转让商品之间可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理

B、在合同变更日已转让商品与未转让商品之间可明确区分的,应当视为原合同终止;同时,原合同未履约部分与合同变更部分单独进行会计处理

C、在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理

D、在合同变更日已转让商品与未转让商品之间不可明确区分的,应当视为原合同终止;同时,原合同未履约部分与合同变更部分合并为新合同进行会计处理答案:C解析:2020版教材P115 / 2019版教材P113

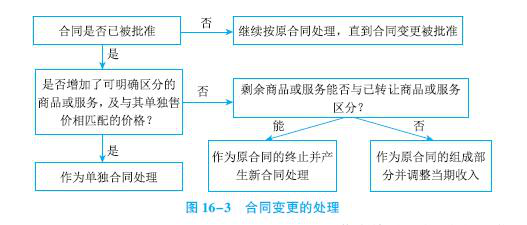

企业应当区分下列三种情形对合同变更分别进行会计处理:(1)合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。(2)合同变更不属于上述(1)规定的情形,且在合同变更日已转让的商品或已提供的服务(以下简称“已转让的商品”)与未转让的商品或未提供的服务(以下简称“未转让的商品”)之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理,选项AB错误。(3)合同变更不属于上述(1)规定的情形,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入, -

第3题:

下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分答案:B解析:选项A,应当将该合同变更作为一份单独的合同进行会计处理;选项B,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理;选项C,应当将该合同变更部分作为原合同的组成部分,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入;选项D,合同变更不存在这种情形。

-

第4题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更部分进行的正确会计处理是( )。A.作为原合同的组成部分继续进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.作为一份单独的合同进行会计处理

D.作为企业损失,直接计入当期损益答案:C解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第5题:

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行处理。( )答案:对解析: -

第6题:

2×18年4月30日,A公司与B公司签订了一项总额为2000万元的固定造价合同,在B公司自有土地上为B公司建造一栋厂房。至2×18年12月20日止,A公司累计已发生成本900万元,2×18年12月25日,经协商双方同意变更合同范围,附加建造一栋办公楼合同内容,合同价格相应增加5000万元,假定上述新增合同价款能反映建造办公楼单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成建造时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理答案:A解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品的单独售价,应该将该合同变更作为一份单独合同进行会计处理。 -

第7题:

企业向客户承诺的商品同时满足()条件,应当作为可明确区分商品。

- A、客户能够从该商品本身受益

- B、客户能够从该商品与其他易于获得资源一起使用中受益

- C、企业向客户转让该商品的承诺与合同中其他承诺可单独区分

- D、企业向客户转让该商品的承诺与合同中其他承诺不可以单独区分

正确答案:A,B,C -

第8题:

多选题关于合同变更,下列表述中正确的有( )。A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,在合同变更日重新计算履约进度,并调整当期收入和相应成本等

D合同变更,是指经合同各方批准对原合同范围或价格作出的变更

正确答案: A,B,C,D解析:

合同变更是指经合同各方同意对原合同范围或价格(或两者)作出的变更;企业应当区分不同情况下对合同变更分别进行会计处理。 -

第9题:

多选题下列关于企业合同变更会计处理的叙述正确的有()。A合同变更是指经合同各方批准对原合同范围或价格作出的变更

B合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C新增合同价款不能反映新增商品单独售价,在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

D合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

正确答案: D,B解析: 暂无解析 -

第10题:

单选题2018年2月1日,甲公司与乙公司签订了一项总额为10000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2018年12月20日止,甲公司累计已发生成本3250万元,2018年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容,合同价格相应增加1700万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A合同变更部分作为单独合同进行会计处理

B合同变更部分作为原合同组成部分进行会计处理

C合同变更部分作为单项履约义务于完成装修时确认收入

D原合同未履约部分与合同变更部分作为新合同进行会计处理

正确答案: C解析: -

第11题:

单选题下列情形通常表明企业向客户转让该商品的承诺与合同中其他承诺不可单独区分的是()。A客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益

B企业向客户转让该商品的承诺与合同中其他承诺可单独区分

C该商品将对合同中承诺的其他商品予以重大修改或定制

D该商品与合同中承诺的其他商品无关联性

正确答案: B解析: -

第12题:

多选题2018年1月1日,甲公司与丙公司签订合同,每月为丙公司员工提供业务培训服务,合同期限为三年,丙公司每年向甲公司支付培训服务费13万元(假定该价格反映了合同开始日该项服务的单独售价)。2019年12月31日,双方对合同进行变更,将2020年的培训服务费调整为10万元(假定该价格反映了合同变更日该项服务的单独售价),同时以26万元的价格将合同期限延长三年(假定该价格不反映合同变更日该三年培训服务费的单独售价)。下列关于甲公司的会计处理说法正确的有( )。A2018年和2019年,甲公司每年确认收入13万元

B由于新增的三年培训服务费的价格不能反映该项服务在合同变更时的单独售价,因此该项合同变更不能作为单独的合同进行会计处理

C甲公司应当将该合同变更作为原合同终止,同时将原合同中未履约部分与合同变更合并为一份新合同进行会计处理

D新合同的合同期限为四年,每年确认收入为9万元

正确答案: D,A解析: -

第13题:

(2019年真题)当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价款,同时新增合同价款反映了新增商品单独售价,对该合同变更部分进行了会计处理时,正确的做法是()。A.将合同变更部分作为原合同的组成部分处理

B.将合同变更部分作为一份单独的合同处理

C.将原合问未履行的部分和变更部分合并为新合同处理

D.将原合同与变更部分合并形成新合同处理答案:B解析:P111-114

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。 -

第14题:

关于合同变更,下列表述中正确的有( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B.合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.合同变更增加了可明确区分的商品,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

D.合同变更,是指经合同各方批准对原合同范围或价格作出的变更

E.合同变更,是指经合同各方批准对原合同交易数量作出的变更答案:A,B,C,D解析:合同变更,是指经合同各方批准对原合同范围或价格作出的变更,选项E错误。 -

第15题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,正确是( )。A.将该合同变更作为一份单独的合同进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理答案:A解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第16题:

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。( )答案:对解析: -

第17题:

下列关于企业合同变更会计处理的叙述正确的有( )。A.合同变更是指经合同各方批准对原合同范围或价格作出的变更

B.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C.新增合同价款不能反映新增商品单独售价,在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

D.合同变更日已转让的商品与未转让的商品之间可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入答案:A,B,C解析:《企业会计准则——收入》所称合同变更,是指经合同各方批准对原合同范围或价格作出的变更。企业应当区分下列三种情形对合同变更分别进行会计处理:(1)合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。(2)合同变更不属于本条(1)规定的情形,且在合同变更日已转让的商品或已提供的服务与未转让的商品或未提供的服务之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理。(3)合同变更不属于本条(1)规定的情形,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入。 -

第18题:

工程结算中,变更工程价款是指因施工过程中发生设计变更或者新增工程,按照施工合同规定的变更工程价款的原则计算的价款。

正确答案:正确 -

第19题:

单选题2019年2月1日,甲公司与乙公司签订了一项总额为20000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2019年12月20日,甲公司累计已发生成本6500万元,2019年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容,合同价款相应增加3400万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A合同变更部分作为单独合同进行会计处理

B合同变更部分作为原合同组成部分进行会计处理

C合同变更部分作为单项履约义务于完成装修时确认收入

D原合同未履约部分与合同变更部分作为新合同进行会计处理

正确答案: B解析:

在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整当期收入和相应成本等。 -

第20题:

单选题下列各项属于企业向客户承诺的商品,应当作为可明确区分商品的是()。A企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户

B该商品将对合同中承诺的其他商品予以重大修改或定制

C客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益且转让该商品的承诺与合同中其他承诺可明确区分

D该商品与合同中承诺的其他商品具有高度关联性

正确答案: C解析: -

第21题:

多选题企业向客户承诺的商品同时满足()条件,应当作为可明确区分商品。A客户能够从该商品本身受益

B客户能够从该商品与其他易于获得资源一起使用中受益

C企业向客户转让该商品的承诺与合同中其他承诺可单独区分

D企业向客户转让该商品的承诺与合同中其他承诺不可以单独区分

正确答案: C,D解析: 暂无解析 -

第22题:

单选题当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价款,同时新增合同价款反映了新增商品单独货价。对该合同变更部分进行会计处理时,正确的做法是()。A将合同变更部分作为原合同的组成部分处理

B将合同变更部分作为一份单独的合同处理

C将原合同未履行的部分和变更部分合并为新合同处理

D将原合同与变更部分合并形成新合同处理

正确答案: A解析: -

第23题:

多选题下列各项中,关于合同变更的说法正确的有()A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当视为原合同终止,同时,将职合同未妝约部分与合同变更部分合并为新合同进行会计处理

D合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分在合同变更日重新计算履约进度,并调整当期收入和相应成本

正确答案: C,B解析: