某公司生产并销售A产品,固定成本为每年100,000美元,A产品市场售价为80美元,边际贡献率25%,当年共生产A产品7500个,其中返工500个,返工成本40美元,返工产品售价70美元。如公司实施质量改进程序消除返工,则公司可获得的边际贡献将增加()。A.5,000美元 B.20,000美元 C.25,000美元 D.30,000美元

题目

B.20,000美元

C.25,000美元

D.30,000美元

相似考题

更多“某公司生产并销售A产品,固定成本为每年100,000美元,A产品市场售价为80美元,边际贡献率25%,当年共生产A产品7500个,其中返工500个,返工成本40美元,返工产品售价70美元。如公司实施质量改进程序消除返工,则公司可获得的边际贡献将增加()。”相关问题

-

第1题:

一种新产品的销售价格是每单位40美元。变动成本是每单位24美元,固定成本是每年50000美元。公司期望下1年销售50000单位产品。产品的单位边际贡献是( )。A.15美元

B.16美元

C.24美元

D.40美元答案:B解析:边际贡献是售价(40美元)减去变动成本(24美元),即16美元。选项A不正确,因为减去了固定成本。选项C不正确,因为这是变动成本。选项D不正确,因为这是售价。 -

第2题:

只有两家公司生产A产品,且两家公司的产品成品无差异。A产品的成本是1美元,销售价格是2美元,每年的总需求是100,000件。现在,每家公司年销售50,000件。如果一个公司决定降价到1.25美元以取得100%的市场份额,另一个公司价格不变,降价的公司的利润将:A.增加50,000美元

B.增加25,000美元

C.不变

D.减少25,000美元答案:D解析:降价前公司利润为50,000美元,降价后公司利润为0.25×100,000=25,000美元,故公司利润减少25,000美元。 -

第3题:

一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是( )。A.200000美元

B.240000美元

C.600000美元

D.840000美元答案:B解析:由于销售1单位的产品B相当于销售3单位的产品A,盈亏平衡销售量=固定成本,组合边际收益=280000/[3×2+1×1]=280000/7=40000(单位)销售额=40000×6=240000(美元)选项A不正确,它用产品A的价格乘以产品B的销售额。5×40000=200000(美元)。选项C不正确,它计算的是产品A而非产品B的销售额。120000×5=600000(美元)。选项D不正确,它计算的是A+B,240000+600000=840000(美元)。 -

第4题:

一家公司生产一种产品,销售价格是30美元。预期下一年的固定成本是180000美元,变动成本估计是每单位26美元。要达到盈亏平衡,公司必须销售( )产品。A.6000单位

B.6924单位

C.45000单位

D.720000单位答案:C解析:每单位产品对制造费用的贡献为4.00美元。固定成本180000美元除以贡献4.00美元即得到此答案。选项A不正确,因为它忽略了变动成本,认为需要分摊固定成本的销售总量仅为180000美元/30美元。选项B不正确,因为它用总固定成本除以单位变动成本。选项D不正确,因为它用总固定成本乘以每单位产品对制造费用的贡献4.00美元,而不是除以它。 -

第5题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的边际贡献率为()。

- A、40%

- B、60%

- C、35%

- D、50%

正确答案:A -

第6题:

公司生产A或B产品。两种产品的总成本可以由下列方程估计得到:产品A的总成本=$300,000+($23*销售量),产品B的总成本=$100,000+($29*销售量)。公司认为每种产品销售量为10,000的概率是20%,销售量为20,000的概率的80%,A产品的销售价格是$42,B产品的销售价格是$40,则B产品的期望利润是:()

- A、98,000美元

- B、120,000美元

- C、390,000美元

- D、680,000美元

正确答案:A -

第7题:

一家公司的独立制造部门将50000件产品出售给外部使用者,3000件产品转移到公司的其他部门。该产品在市场上的完全竞争价格为7美元,单位变动成本为4美元,固定成本为110000美元,生产能力为55000件。该公司的转移价格为()。

- A、4美元

- B、6美元

- C、6.08美元

- D、7美元

正确答案:D -

第8题:

某公司产品的销售单价是20美元,其单位可变成本是15美元,每年的固定成本是50万美元。该公司期望在下一年销售20万个单位的产品。该公司的贡献毛益率将是多少?()

- A、12.5%

- B、25%

- C、75.0%

- D、87.5%

正确答案:B -

第9题:

单选题公司生产A或B产品。两种产品的总成本可以由下列方程估计得到:产品A的总成本=$300,000+($23*销售量),产品B的总成本=$100,000+($29*销售量)。公司认为每种产品销售量为10,000的概率是20%,销售量为20,000的概率的80%,A产品的销售价格是$42,B产品的销售价格是$40,则B产品的期望利润是:()A98,000美元

B120,000美元

C390,000美元

D680,000美元

正确答案: B解析: 暂无解析 -

第10题:

问答题某公司是一家服装生产企业,根据成本分解,20lO年公司产品的单位变动成本为15元,固定成本为60000元,市场上产品每件的销售价格为20元。要求:(1)计算公司产品的单位边际贡献、边际贡献率和保本销售量。(2)公司2010年的销售量是15 000件。假设2011年公司目标利润为30 000元,问在其他条件不变的情况下,公司的单位售价提高到多少才能实现该目标?正确答案:解析: -

第11题:

单选题公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()A350,000美元;

B500,000美元;

C850,000美元;

D1,200,000美元。

正确答案: A解析: 暂无解析 -

第12题:

单选题某公司产品的销售单价是20美元,其单位可变成本是15美元,每年的固定成本是50万美元。该公司期望在下一年销售20万个单位的产品。该公司的贡献毛益率将是多少?()A12.5%

B25%

C75.0%

D87.5%

正确答案: A解析: 公司的贡献毛益率=(销售单价-单位可变成本)/销售单价=(20-15)/20=25% 或(20*20-15*20)/20*20=25% -

第13题:

公司生产并销售100000单位的元件,其单位变动成本是20美元。质量最高的元件销售价格为50美元。元件的规格要求它的重量为20千克,可以上下浮动1千克。但是,公司有1200单位的元件没有达到重量的规格要求。这1200单位的元件将进行返工,每单位花费成本12美元,然后以次等品出售,单位销售价格为45美元。如果公司的质量保证项目使所有的元件达到重量规格,那么公司从这些元件中可以增加的边际贡献是( )。A.14400美元

B.20400美元

C.21600美元

D.39600美元答案:B解析:[12+(50-45)]×1200=20400(美元)选项A不正确,12×1200=14400(美元)。选项C不正确,[50-(20+12)]×1200=21600(美元)。选项D不正确,(45-12)×1200=39600(美元)。 -

第14题:

某公司生产和销售100000个单位变动成本是20美元的部件。其中,1200件超过了公司允许的误差标准,发生返工成本每个12美元,返工部件以45美元售出,正品的售价是50美元,如果公司实施质量保证程序,确保所有部件都符合标准,公司从这些部件中产生的边际贡献应当至少增加:( )A.14400美元

B.20400美元

C.21600美元

D.39600美元答案:B解析:B.正确。该选项包括了返工成本和以返工部件价格销售的收入损失。[12+(50-45)]×1200=20400(美元)。 -

第15题:

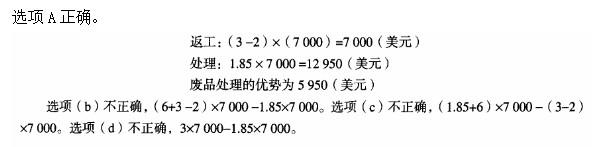

一家公司有7000个过时的玩具存货,每个的生产成本是6美元。如果对玩具进行再加工,每个花费2美元成本,那么玩具可以以每个3美元的单价出售。如果将玩具作为废品处理,那么每个玩具的售价为1.85美元。这两种方法哪一种更好,较好的一种比另一种带来的销售额多( )。A.废弃,5950美元

B.返工,36050美元

C.废弃,47950美元

D.返工,8050美元答案:A解析:

-

第16题:

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()

- A、350,000美元;

- B、500,000美元;

- C、850,000美元;

- D、1,200,000美元。

正确答案:B -

第17题:

某公司生产和销售100,000个单位变动成本是$20的部件。其中,1,200件超过了公司允许的误差标准,发生返工成本每个$12。返工部件以$45售出,正品的售价是$50。如果公司实施质量保证程序,确保所有部件都符合标准,公司从这些部件中产生的边际贡献应当至少增加:()

- A、$14,400

- B、$20,400

- C、$21,600

- D、$39,600

正确答案:B -

第18题:

公司生产和销售了10万个单位的某种部件,单位可变成本为20美元。在生产的这些单位中,1200个因不符合公司的公差规格要求而返工,单位返工成本为12美元。返工未完成的部件作为工厂二等质量产品以每个单位45美元的价格出售,而每个一等质量产品的价格为50美元。如果公司实施了质量保证计划,从而确保各个产出的单位均符合规格,则公司在此部件方面的边际收益将增加()

- A、14400美元

- B、20400关元

- C、21600美元

- D、39600美元

正确答案:B -

第19题:

一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。

- A、200000美元

- B、240000美元

- C、600000美元

- D、840000美元

正确答案:B -

第20题:

问答题设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60000元,本月销售产品5000件。要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。正确答案:解析: -

第21题:

单选题假定某公司只生产和销售一种产品,已知该产品的单位变动成本为21元,销售价格为35元,每个月的固定成本为10000元,本月销售1500件,则其边际贡献率为()A30%

B0.4

C50%

D60%

正确答案: D解析: 暂无解析 -

第22题:

单选题一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。A200000美元

B240000美元

C600000美元

D840000美元

正确答案: C解析: 由于销售1单位的产品B相当于销售3单位的产品A,盈亏平衡销售量=固定成本,组合边际收益=280000/[3×2+1×1]=280000/7=40000(单位)销售额=40000×6=240000(美元)选项A不正确,它用产品A的价格乘以产品B的销售额。5×40000=200000(美元)。选项C不正确,它计算的是产品A而非产品B的销售额。120000×5=600000(美元)。选项D不正确,它计算的是A+B,240000+600000=840000(美元)。 -

第23题:

单选题公司生产和销售了10万个单位的某种部件,单位可变成本为20美元。在生产的这些单位中,1200个因不符合公司的公差规格要求而返工,单位返工成本为12美元。返工未完成的部件作为工厂二等质量产品以每个单位45美元的价格出售,而每个一等质量产品的价格为50美元。如果公司实施了质量保证计划,从而确保各个产出的单位均符合规格,则公司在此部件方面的边际收益将增加()A14400美元

B20400关元

C21600美元

D39600美元

正确答案: C解析: 暂无解析