加计抵减政策执行有限期截止到()A.2019年12月31日B.2020年12月31日C.2021年12月31日D.无截止日期

题目

A.2019年12月31日

B.2020年12月31日

C.2021年12月31日

D.无截止日期

相似考题

参考答案和解析

更多“加计抵减政策执行有限期截止到() A.2019年12月31日B.2020年12月31日C.2021年12月31日D.无截止日期”相关问题

-

第1题:

新修订的档案法实施时间是()。A.2020年6月20日

B.2020年12月1日

C.2021年1月1日

D.2021年6月9日

正确答案:C

-

第2题:

自()起,外籍个人符合居民个人条件的,不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。A.2019年1月1日

B.2020年1月1日

C.2021年1月1日

D.2022年1月1日

答案:D

-

第3题:

增值税加计抵减政策执行期限是2019年4月1日至2021年12月31日,这里的执行期限是指税款所属期。()此题为判断题(对,错)。

参考答案:√ -

第4题:

关于增值税加计抵减政策的说法,正确的有( )A.纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额

B.纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额

C.纳税人应当单独核算加计抵减额的计提、抵减、调减、结余等变动情况

D.未抵减完的当期可抵减加计抵减额,不得结转下期继续抵减

答案:ABC

-

第5题:

纳税人按照加计抵减政策计算一般计税方法下的应纳税额,以下说法正确的是()A.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减。

B.抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。

C.抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

D.以上说法全都正确。

答案:D

-

第6题:

下列哪个行业不适用2019年39号公告中规定的加计抵减政策。()A.邮政服务

B.电信服务

C.现代服务

D.交通运输服务

答案:D

-

第7题:

下列关于生产、生活性服务业加计抵扣表述错误的是( )。A.生产、生活性服务业纳税人是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人

B.自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额

C.抵减前的应纳税额等于零的,当期可抵减加计抵减额不得结转下期抵减

D.纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额答案:C解析:抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减。 -

第8题:

(2019年)某酒店为增值税一般纳税人,适用进项加计抵减政策,2019年5月一般计税项目销项税额200万元,当期可抵扣进项150万元,上期留抵10万元,则当期可计提的加计抵减额是( )万元。A.4

B.14

C.16

D.15答案:D解析:可计提的加计抵减额=150×10%=15(万元)。 -

第9题:

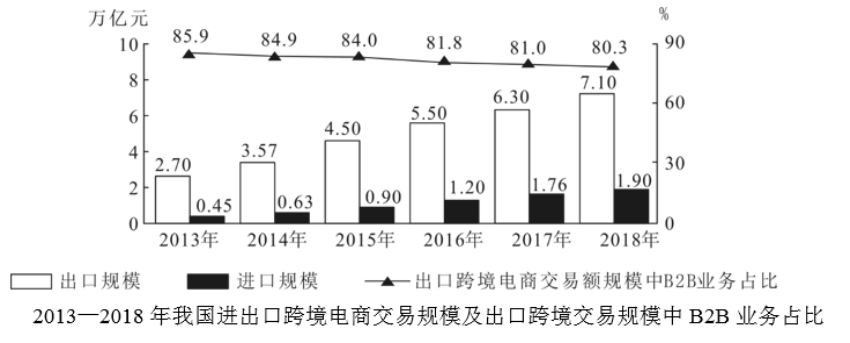

跨境电子商务市场结构分为B2B(商对商)和B2C(商对客)两种模式。

若从2019年开始,我国进出口跨境电商交易规模同比增速一直保持2018年水平不变,则这一规模将在哪年首次超过11万亿元?A.2019年

B.2020年

C.2021年

D.2022年答案:B解析:本题属于现期量的计算。

题目中要求与2018年进出口跨境电商交易规模增速相同,所以先求出2018年的增长率,2018年进出口总额=7.1+1.9=9,2017年进出口总额=6.3+1.76=8.06,根据增长率=(现期量-基期量)/基期量=(9-8.06)/8.06≈11.7%,2019年保持同样增长率,则2019年为9×(1+11.7%)≈10.08,2020年为10.08×(1+11.7%)>11。

因此,选择B选项。 -

第10题:

下列各项中符合增值税加计抵减政策规定的有( )。A.2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额

B.生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过30%的纳税人

C.纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提

D.纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定答案:A,C,D解析:选项B,生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。 -

第11题:

下列关于进项税额加计抵减政策的说法,错误的是( )。A.提供邮政服务.建筑服务.现代服务.生活服务取得的销售额占全部销售额的比重超过50%的纳税人可按照当期可抵扣进项税额加计10%,抵减应纳税额

B.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额

C.抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零

D.当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额答案:A解析:提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人可按照当期可抵扣进项税额加计10%,抵减应纳税额。 -

第12题:

多选题下列关于加计抵减政策的表述中,不正确的有( )。A符合加计抵减政策的纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额

B按照规定不得从销项税额中抵扣的进项税额,可以计提加计抵减额

C计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额

D纳税人当期可实际抵减加计抵减额,不得超过按一般计税方法计算的应纳税额

E未抵减完的当期可抵减加计抵减额,不得结转下期继续抵减

正确答案: D,E解析: -

第13题:

加计抵减政策执行到期后,增值税一般纳税人结余的加计抵减额停止抵减。()此题为判断题(对,错)。

答案:正确

-

第14题:

自()起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。A.2019年1月1日

B.2020年1月1日

C.2021年1月1日

D.2022年1月1日

答案:D

-

第15题:

《中华人民共和国基本医疗卫生与健康促进法》的施行日期是()?A.2019年12月1日

B.2020年5月1日

C.2020年5月1日

D.2020年6月1日

答案:D

-

第16题:

增值税加计抵减政策执行期限是()?A.2019年1月1日至2021年12月31日

B.2019年4月1日至2021年12月31日

C.2019年1月1日至2020年12月31日

D.2019年4月1日至2020年12月31日

答案:B

-

第17题:

深入实施东西部扶贫协作,重点攻克深度贫困地区脱贫任务,确保到()我国现行标准下农村贫困人口实现脱贫,贫困县全部摘帽,解决区域性整体贫困,做到脱真贫、真脱贫。A.2019年

B.2020年

C.2021年

D.2021年

参考答案:B

-

第18题:

加计抵减是国家为有效降低适用6%税率的生产、活性服务业纳税人税收负担而采取的一项重要减税举措,下列政策描述错误的是( )。A.纳税人享受加计抵减政策,不需要任何审批,纳税人自己选择适当方式,线上或线下向主管税务机关提交《适用加计抵减政策的声明》即可

B.《声明》中的基本信息均由税收征管系统自动填写,纳税人仅需勾选、填写4项内容(即所属行业、判定销售额占比的时间段、四项服务销售额、全部销售额)

C.《声明》信息录入成功后,申报纳税系统将自动开放“加计抵减模块”,纳税人自行计算填报加计抵减额,申报纳税系统将根据申报表内部勾稽关系,自动计算抵减当期应纳税额

D.为减轻纳税人负担,自2019年4月1日至2021年12月31日加计抵减期间,在首次抵减期间声明一次即可,后续不需再声明

答案:D

-

第19题:

关于增值税加计抵减政策的说法,正确的有( )。A.纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额

B.纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照公式计算:不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

C.纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况

D.未抵减完的当期可抵减加计抵减额,不得结转下期继续抵减

E.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额答案:A,B,C,E解析:选项D,未抵减完的当期可抵减加计抵减额,结转下期继续抵减。 -

第20题:

某小区项目于2015年12月初通过竣工验收,房地产开发企业于2018年3月15日将商品房交付给王某,则该开发商对商品房的屋面防水工程的保修期限截止日期为( )。A.2018年12月1日

B.2020年12月1日

C.2021年3月15日

D.2023年3月15日答案:C解析:商品住宅的保修期不得低于建设工程承包单位向建设单位出具的质量保修书约定保修的存续期,当存续期少于施工单位对房地产开发企业的最低保修期限时,房地产开发企业对购买人的保修期不得低于规定的最低保修期限。对建设工程承包方而言,屋面防水工程、有防水要求的卫生间、房间和外墙面的防渗漏,最低保修期限为5年,从工程竣工验收合格之日起计算。对房地产开发商而言,屋面防水最低保修期限为3年(竣工多年后房屋售出的,房屋建筑工程的最低保修期限已不足3年的,适用此款),保修期自商品住宅交付之日起计算。于是,开发商对该商品房的屋面防水工程保修期限截止到2021年3月15日。 -

第21题:

以下符合按照当期可抵扣进项税额加计 10%抵减应纳税额规定的有( )。A.政策实施阶段是2019年4月1日至2021年12月31日

B.适用运输服务、金融服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人

C.2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合规定条件的,自第4个月起适用加计抵减政策

D.纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额答案:A,D解析:选项 B,提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过 50%的纳税人适用加计抵减政策。选项 C,2019 年 4 月 1 日后设立的纳税人,自设立之日起 3 个月的销售额符合规定条件的,自登记为一般纳税人之日起适用加计抵减政策。 -

第22题:

下列关于进项税额加计抵减政策的说法,正确的有( )。A.2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合相关规定条件的,自设立之日起适用加计抵减政策

B.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减

C.抵减前的应纳税额大于零,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减

D.加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减

E.纳税人出口货物劳务.发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,相关进项税额适用加计抵减政策;适用免退税办法的,相关进项税额不得计提加计抵减额答案:B,D解析:选项A,2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合相关规定条件的,自登记为一般纳税人之日起适用加计抵减政策;选项C,抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零;选项E,纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。 -

第23题:

多选题以下符合增值税进项税额加计抵减规定的有( )。A政策实施阶段是2019年4月1日至2021年12月31日

B适用运输服务、金融服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人

C符合条件的纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额

D2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合规定条件的,自第4个月起适用加计抵减政策

E纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策。其对应的进项税额不得计提加计抵减额

正确答案: A,D解析:

B项,适用邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人;D项,2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合规定条件的,自登记为一般纳税人之日起适用加计抵减政策。