某商贸公司为增值税一般纳税人,2019年1月8日上缴2018年12月应纳增值税额148000元,则正确的会计处理为( )。A.借:应交税费——应交增值税(已交税金)148000 贷:银行存款148000 B.借:应交税费——未交增值税148000 贷:应交税费——应交增值税(转出未交增值税)148000 C.借:以前年度损益调整148000 贷:银行存款148000 D.借:应交税费——未交增值税148000 贷:银行存款148000

题目

贷:银行存款148000

B.借:应交税费——未交增值税148000

贷:应交税费——应交增值税(转出未交增值税)148000

C.借:以前年度损益调整148000

贷:银行存款148000

D.借:应交税费——未交增值税148000

贷:银行存款148000

相似考题

参考答案和解析

更多“某商贸公司为增值税一般纳税人,2019年1月8日上缴2018年12月应纳增值税额148000元,则正确的会计处理为( )。”相关问题

-

第1题:

某商贸公司销售其办公楼,含增值税售价为3200万元,该办公楼为商贸公司2013年以2000万元价格购入。商贸公司选择了简易计税,应纳增值税()万元。A、152.38

B、93.20

C、57.14

D、34.95答案:C解析:应纳增值税税额=(3200-2000)/1.05×5%=57.14(万元) -

第2题:

某企业为增值税一般纳税人,11月15日通过银行转账上缴10月应纳的增值税税额3400元,则正确的会计处理为()。A.借:应交税费——应交增值税(已交税金) 3400

贷:银行存款3400

B.借:以前年度损益调整3400

贷:银行存款3400

C.借:应交税费——应交增值税(转出未交增值税)3400

贷:银行存款3400

D.借:应交税费——未交增值税 3400

贷:银行存款3400答案:D解析:企业当月缴纳上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。 -

第3题:

会计核算不健全,不能向税务机关准确提供增值税销项税额、进项税额以及应纳税额数据的增值税一般纳税人,不得领购开具增值税专用发票。( )答案:对解析: -

第4题:

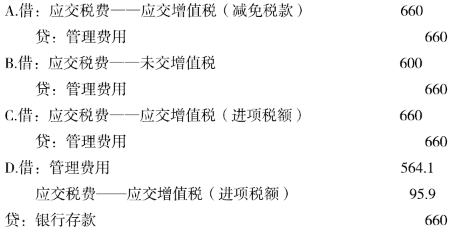

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。 答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。

答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。 -

第5题:

某商贸公司销售其办公楼,含增值税售价为3200万元,该办公楼为商贸公司2013年以2000万元价格购入。商贸公司选择了简易计税,应纳增值税()万元。A.152.38

B.93.20

C.57.14

D.34.95答案:C解析:应纳增值税税额=(3200-2000)/1.05×5%=57.14(万元) -

第6题:

某零售企业为增值税一般纳税人,月收款额为409500元,当月进项税额为51000元,该企业当月应纳增值税为()元。

- A、8500

- B、14675

- C、16815

- D、59500

正确答案:A -

第7题:

单选题关于增值税计税方法的说法,正确的是()。A销项税额=增值税*13%

B一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额

C小规模纳税人的应纳税额=销售额*征收率-进项税额

D进口货物的应纳税额=组成计税价格*税率-进项税额

正确答案: C解析: -

第8题:

单选题2020年5月,某电子科技公司(增值税一般纳税人,适用增值税税率为13%)销售给某商场50台电子产品,不含税单价为8600元/台,已开具增值税专用发票,当月该电子科技公司认证抵扣的进项税额为6400元,则该电子科技公司当月应纳增值税( )元。A49500.00

B69700.00

C69955.00

D73317.95

正确答案: D解析:

由题意,该电子科技公司当月应纳增值税额=当期销项税额-当期进项税额=50×8600×13%-6400=49500(元)。 -

第9题:

单选题某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。A借:以前年度损益调整12000贷:银行存款12000

B借:应交税费—应交增值税(转出未交增值税)12000贷:银行存款12000

C借:以前年度损益调整12000贷:应交税费—应交增值税(转出未交增值税)12000

D借:应交税费—未交增值税12000贷:银行存款12000

正确答案: D解析: 暂无解析 -

第10题:

单选题某超市会计人员小王对该超市(增值税一般纳税人)2017年12月份购进的水果进行增值税进项税额抵扣处理,下列处理方法中,正确的是()。A从以色列进口的水果,凭海关进口增值税专用缴款书上注明的增值税额为进项税额

B从甲公司(一般纳税人)购进的水果,凭普通发票注明的增值税额为进项税额

C从乙公司(依照3%征收率计算缴纳增值税的小规模纳税人)购进的水果,凭取得的增值税专用发票注明的税额为进项税额

D从农民丙购进的水果,以农产品收购发票上注明的农产品买价和13%的扣除率计算进项税额

正确答案: C解析: (1)选项B:普通发票不能作为抵扣增值税进项税额的凭证;(2)选项C://自2017年7月1日起,购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;(3)选项D://自2017年7月1日起,购进农产品,取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。 -

第11题:

单选题某商贸企业为增值税一般纳税人,本月进口机器一台,关税完税价格为200万元,假设进口关税税率为20%,支付国内运输企业的运输费用0.2万元(取得货运增值税专用发票);本月售出,取得不含税销售额350万元,则本月应纳增值税额( )万元。A28.5

B40.8

C18.678

D18.69

正确答案: A解析:

纳税人进口货物,按照组成计税价格和《增值税暂行条例》规定的税率计算应纳税额。组成计税价格=关税完税价格+关税+消费税,应纳税额=组成计税价格×税率。

进口关税=200×20%=40(万元)

进口环节增值税=(200+40)×17%=40.8(万元)

本月应纳增值税=350×17%-40.8-0.2×11%=18.678(万元) -

第12题:

单选题某交通运输企业为一般纳税人,2013年12月份运费收入为160万元(含税),购进货物取得增值税专用发票注明税款为5.2万元。则该企业2013年12月份税务处理正确的是()。A应纳增值税为15.86万元

B应纳增值税12.4万元

C应纳增值税10.66万元

D应纳增值税4.8万元

正确答案: D解析: 本题考核营改增纳税人的增值税计算。应缴纳的增值税=160÷(1+11%)×11%-5.2=10.66(万元)。 -

第13题:

某商贸公司为增值税一般纳税人,2019年5月8日上缴2019年4月应纳增值税额14.8万元,则正确的会计处理为( )。A.借:应交税费—应交增值税(已交税金) 14.8

贷:银行存款14.8

B.借:应交税费—未交增值税14.8

贷:应交税费—应交增值税(转出未交增值税)14.8

C.借:应交税费—预交增值税 14.8

贷:银行存款 14.8

D.借:应交税费—未交增值税14.8

贷:银行存款14.8答案:D解析: -

第14题:

关于增值税计税方法的说法,正确的是( )。A.小规模纳税人缴纳增值税采用扣税法

B.一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额

C.一般纳税人的应纳税额=销售额×征收率

D.进口货物的应纳税额=组成计税价格×税率-进项税额答案:B解析:本题考查增值税计税方法。一般纳税人缴纳增值税采用扣税法,对小规模纳税人不实行扣税法,选项A错误。一般纳税人应纳税额为销项税额扣除进项税额后的余额,选项C错误。进口货物应纳税额计算公式为:应纳税额=组成计税价格×税率,选项D错误。 -

第15题:

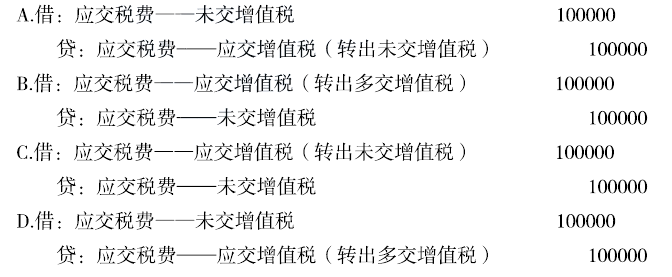

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第16题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第17题:

增值税一般纳税人的应纳税额的计算公式为:应纳税额=当期销项税额-当期进项税额。

正确答案:正确 -

第18题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第19题:

单选题某企业为增值税一般纳税人,2019年4月15日通过银行转账上缴3月应纳的增值税税额3400元,则正确的账务处理为( )。A借:应交税费一应交增值税(已交税金)3400贷:银行存款 3400

B借:以前年度损益调整 3400贷:银行存款 3400

C借:应交税费一应交增值税(转出未交增值税) 3400贷:银行存款 3400

D借:应交税费一未交增值税 3400贷:银行存款 3400

正确答案: D解析: -

第20题:

多选题某商贸公司为增值税一般纳税人,2012年3月发生如下业务:开展A牌商品促销活动,将原价税合计金额为117万元的A商品以七折的价格出售,销售额和折扣额均在同一张发票的金额栏注明;3日销售B商品给某超市,货物已发出,开具增值税专用发票注明价款200万元,付款条件为5/10,2/20,n/30,超市于当月15日付款。下列有关税务处理正确的有()A该商贸公司当期增值税销项税额为45.9万元

B该商贸公司当期增值税销项税额为45.22万元

C该商贸公司当期所得税应税收入合计281.9万元

D该商贸公司当期所得税应税收入合计270万元

正确答案: A,B解析: 选项AB:该商贸公司当期增值税销项税额=[117×70%÷(1+17%)+200]×17%=45.9(万元);

选项CD://该商贸公司当期所得税应税收入合计=117×70%÷(1+17%)+200=270(万元)。 -

第21题:

单选题某增值税一般纳税人,2014年1月8日上缴2013年12月应纳增值税额148000元,则正确的会计处理为()A借:应交税费——应交增值税(已交税金)148000/n贷:银行存款148000/n

B借:应交税费——未交增值税148000/n贷:应交税费——应交增值税(转出未交增值税)148000/n

C借:以前年度损益调整148000/n贷:银行存款148000/n

D借:应交税费——未交增值税148000/n贷:银行存款148000/n

正确答案: D解析: 暂无解析 -

第22题:

单选题某商贸公司为增值税一般纳税人,2019年1月8日上缴2018年12月应纳增值税额148000元,则正确的会计处理为( )。A借:应交税费——应交增值税(已交税金)148000 贷:银行存款 148000

B借:应交税费——未交增值税 148000 贷:应交税费——应交增值税(转出未交增值税) 148000

C借:以前年度损益调整 148000 贷:银行存款 148000

D借:应交税费——未交增值税 148000 贷:银行存款 148000

正确答案: A解析: 暂无解析 -

第23题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第24题:

单选题某企业为增值税一般纳税人,2019年1月15日通过银行划账上缴2018年12月应纳增值税额12000元,则正确的会计处理为( )。A借:以前年度损益调整 12000贷:银行存款 12000

B借:应交税费一应交增值税(转出未交增值税) 12000贷:银行存款 12000

C借:以前年度损益调整 12000贷:应交税费一应交增值税(转出未交增值税) 12000

D借:应交税费一未交增值税12000贷:银行存款 12000

正确答案: C解析: