甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。A.高估应收账款周转速度 B.低估应收账款周转速度 C.正确反映应收账款周转速度 D.无法判断对应收账款周转速度的影响

题目

B.低估应收账款周转速度

C.正确反映应收账款周转速度

D.无法判断对应收账款周转速度的影响

相似考题

更多“甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。”相关问题

-

第1题:

应收账款周转次数的公式是( )。

A.应收账款周转次数=平均应收账款余额/销售收入

B.应收账款周转次数=销售收入/平均应收账款余额

C.应收账款周转次数=销售收入×平均应收账款余额

D.应收账款周转次数=销售收入-平均应收账款余额

正确答案:B

应收账款周转次数=销售收入/平均应收账款余额。 -

第2题:

甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。A:高估应收账款周转速度

B:低估应收账款周转速度

C:正确反映应收账款周转速度

D:无法判断对应收账款周转速度的影响答案:A解析:应收账款的年初余额在1月月初,年末余额在12月月末,这两个月份都是该企业的生产经营淡季,应收账款的数额较少,应收账款周转率=营业收入/平均应收账款余额,因此用这两个月份的应收账款余额平均数低于实际平均水平,会高估应收账款周转速度。 -

第3题:

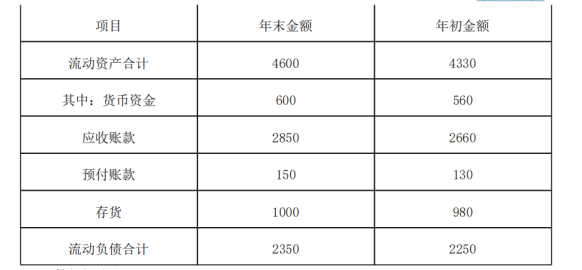

甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2019年度的财务报表,相关的财务报表数据以及财务报表附注中披露的信息如下:

(1)资产负债表项目

单位:万元

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2019年年初坏账准备金额140万元,2019年年末坏账准备金额150万元,最近几年乙公司应收账款回收情况不好,截止2019年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2019年收紧了信用政策,减少了赊销客户的比例。

(5)乙公司2019年资本化利息支出100万元,计入在建工程。

(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2019年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2019年的利息保障倍数;分析并评价乙公司的长期偿债能力。

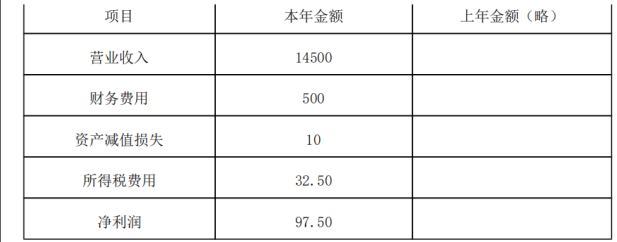

(3)计算乙公司2019年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。答案:解析:( 1)乙公司 2019年的速动比率 =[( 600+560+2850+2660) /2] /[( 2250+2350) /2] =1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的质量和变现能力。乙公司按照应收账款余额的 5%计提坏账准备, 2019年末账龄 3以上的应收账款已达到应收账款余额的 10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年初和年末数据的特殊性。乙公司年初和年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能准确反映乙公司的短期偿债能力。

( 2)利息保障倍数 =息税前利润 /利息费用 =( 97.5+32.5+500) /( 500+100) =1.05乙公司的利息保障倍数略大于 1,说明自身产生的经营收益勉强可以支持现有的债务规模。由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

( 3)应收账款周转次数 =营业收入 /应收账款平均余额 =14500/[( 2850+150+2660+140) /2] =5(次)

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年初和年末数据的特殊性。乙公司年初和年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。

计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用营业收入计算时,会高估应收账款周转次数。乙公司 2019年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。 -

第4题:

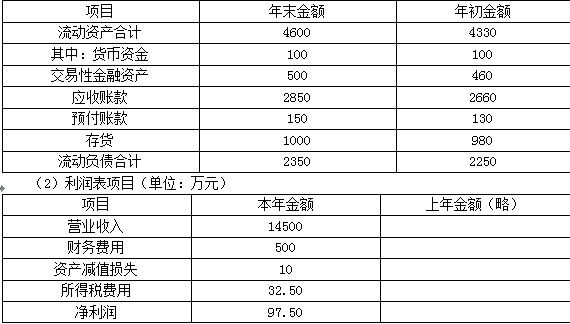

(2014年)甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披露的信息如下:

(1)资产负债表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。

(5)乙公司2013年资本化利息支出100万元,计入在建工程

(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率。评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。答案:解析:(1)速动比率=速动资产平均金额÷流动负债平均金额=[(100+100+500+460+2850+2660)/2]÷[(2350+2250)/2]=1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的变现能力。乙公司按照应收账款余额的5%计提坏账准备,2013年年末账龄三年以上的应收账款已达到应收账款余额的10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。乙公司年初年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能正确反映乙公司的短期偿债能力。

(2)利息保障倍数=息税前利润÷利息费用=(97.5+32.5+500)÷(500+100)=1.05

乙公司的利息保障倍数略大于1,说明自身产生的经营收益勉强可以支持现有的债务规模。由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

(3)应收账款周转次数=营业收入÷应收账款平均余额=14500÷[(2850+150+2660+140)÷2]=5

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。乙公司年初年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。

计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用销售收入计算时,会高估应收账款周转次数。乙公司2013年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。 -

第5题:

某公司2019年销售收入净额为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%计提。每年按360天计算,则该公司的应账款周转天数为()天。A.15

B.17

C.22

D.24答案:D解析:应收账款周转次数=销售收入/应收账款,其中应收账款是指扣除坏账准备前的账面余额(注:扣除坏账准备后的称为应收账款账面净额或账面价值)。应收账款周转次数=6000÷[(300+500)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第6题:

下列关于营运能力比率的说法中,不正确的有()。A.应收票据和应收账款核算的内容不同,计算应收账款周转率时不应该考虑应收票据

B.计算存货周转次数时,分子是营业收入

C.如果11月份至2月份是经营淡季,使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,则会高估应收账款周转速度

D.应收账款和存货的周转天数越少说明现金回流越快,所以,应收账款和存货的周转天数越少好答案:A,B,D解析:大部分应收票据是赊销形成的,是应收账款的另一种形式,所以,应将应收票据纳入应收账款周转率的计算,选项A的说法不正确;如果是为了评估存货管理的业绩,应当使用营业成本计算存货周转率,所以,选项B的说法不正确。如果11月份至2月份是经营淡季,应收账款年初余额和年末余额的平均数小于多个时点的平均数,因此,使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,则会导致计算结果偏高,即高估应收账款周转速度,选项C的说法正确。应收账款和存货的周转天数并不是越快越好,所以,选项D的说法不正确。 -

第7题:

计算应收账款周转次数时,公式分母中的“应收账款平均余额”是指“应收账款”“应收票据”的平均,是扣除坏账准备后的平均余额。( )答案:错解析:计算应收账款周转次数时,公式分母中的“应收账款平均余额”是指“应收账款”“应收票据”的平均,是扣除坏账准备前的平均余额。 -

第8题:

某企业2010年营业收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取,每年按360天计算,该公司的应收账款周转次数为()

- A、15次

- B、16.67次

- C、22次

- D、24次

正确答案:B -

第9题:

问答题甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据,以及财务报表附注中披露的信息如下:(1)资产负债表项目(单位:万元)(2)利润表项目(单位:万元)(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。(5)乙公司2013年资本化利息支出为100万元,计入在建工程。(6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。要求:计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。正确答案: 应收账款周转次数=营业收入÷应收账款平均余额=14500÷[(2850+150+2660+140)÷2]=5年初应收账款余额2660万元,年末应收账款余额2850万元,乙公司按照应收账款余额的5%计提坏账准备,年初坏账准备余额140万元,年末坏账准备余额150万元。乙公司应收账款变现速度的影响因素:①乙公司经营存在季节性,即使采用平均数计算,也无法消除季节性特殊的影响,由于年末处于经营淡季,应收账款水平较低,高估应收账款的变现速度;②计算应收账款周转次数理论上应采用赊销额计算,但无法取得赊销收入资料,而采用总营业收入计算,高估应收账款周转次数。解析: 暂无解析 -

第10题:

多选题假设其他条件不变,下列计算方法的改变会导致应收账款周转天数减少的有( )。A从使用赊销额改为使用营业收入进行计算

B从使用应收账款平均余额改为使用应收账款平均净额进行计算

C从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

D从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

正确答案: B,D解析:

应收账款周转天数=365×应收账款/营业收入。A项,赊销额小于营业收入,分母增加,导致应收账款周转天数减少。B项,应收账款平均净额小于应收账款平均余额,分子减少,导致应收账款周转天数减少。C项,应收账款旺季的日平均余额通常高于应收账款全年日平均余额,周转天数会增加;D项,核销应收账款坏账损失前的平均余额高于已核销应收账款坏账损失后的平均余额,周转天数会增加。 -

第11题:

多选题影响应收账款周转速度的主要因素包括()。A年销售收入

B年初应收账款余额

C年中应收账款余额

D年末应收账款余额

正确答案: D,C解析: 暂无解析 -

第12题:

单选题某公司2012年度销售收入净额为6000万元,年初应收账款余额为210万元,年末应收账款余额为430万元,年末应收票据余额为120万元,每年按360天计算,该公司的应收账款周转天数24天,该公司年初应收票据余额是( )A50万元

B40万元

C30万元

D20万元

正确答案: D解析: 应收账款周转天数=360/(销售收入/应收账款平均余额) 应收账款平均余额=400万(注意这里的应收账款包括应收票据,是财务管理里面的内容) 应收票据期初余额=400*2-210-430-120=40万元,即答案B -

第13题:

某公司2005年度营业收入为3000万元。年初应收账款余额为150万元,年末应收账款余额为250万元,每年按360天计算,则该公司应收账款周转天数为( )天。

A.15

B.17

C.22

D.24

正确答案:D

应收账款周转率=3000÷[(150+250)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第14题:

甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年的5月是生产经营淡季。计算应收账款周转次数时,分母“应收账款”应该采用()。A.年初余额

B.年末余额

C.年初余额和年末余额的平均数

D.全年各月末余额的平均数答案:D解析:存在季节性的企业,计算应收账款周转次数时,应该采用多个时点平均数,以消除季节性因素影响。 -

第15题:

甲公司的生产经营存在季节性,夏季为生产经营淡季,冬季为生产经营旺季。下列关于存货周转天数的计算方法和结果分析,表述正确的是( )。A.使用年初和年末的平均数会低估存货周转速度,应当使用各月末平均数

B.为了评价存货的变现能力和管理业绩,应当使用营业成本作为周转额

C.分解总资产周转率时,应当统一使用营业收入作为周转额

D.存货积压会导致过多的资金占用,企业应当尽可能减少存货周转天数答案:C解析:偿债能力分析和营运能力分析是第二章最容易出现在客观题的知识点,对于重要指标的计算口径和分析结论应重点把握。此题中,存货周转天数=360/存货周转率=360/(营业收入或成本/存货)=(360×存货)/营业收入或成本。

?选项A:甲公司冬季为生产经营旺季,存货年初和年末的平均数高于各月平均数,会高估存货周转速度,选项A错误;

?选项B:在进行短期偿债能力分析时,需要评估资产的变现能力,进而需要计量存货转换为现金的金额和时间,即存货实现销售的金额和时间,应采用“营业收入”作为计算指标,选项B错误;

?选项C:分解总资产周转率时,为了统一各项资产的周转额取数口径,应统一使用“营业收入”作为周转额,选项C正确;

?选项D:在特定的生产经营条件下存在一个最佳的存货水平,所以存货周转天数不是越少越好,过多会浪费资金,过少也不能满足流转需要,因此选项D错误。 -

第16题:

假设其他条件不变,下列计算方法的改变会导致应收账款周转天数减少的有()。A.从使用赊销额改为使用营业收入进行计算

B.从使用应收账款平均余额改为使用应收账款平均账面价值进行计算

C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算答案:A,B解析:应收账款周转天数与应收账款周转次数反方向变动,选项 A和选项 B会导致应收账款周转次数增加,从而导致应收账款周转天数减少;选项 C和选项 D的影响正好与选项 A和选项 B相反。 -

第17题:

某公司2010年度与应收账款周转天数计算相关的资料为:年度营业收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备数额较大,按应收账款余额10%提取。假设每年按360天计算,则该公司应收账款周转天数为( )天。A.15

B.17

C.22

D.24答案:D解析:计算应收账款周转率时,如果坏账准备数额较大,则不能用提取坏账准备之后的金额计算,即不能用应收账款净额计算,而应该用提取坏账准备之前的金额计算,即用应收账款余额计算。另外,为了减少季节性、偶然性和人为因素的影响,如果根据题中的条件能够计算出应收账款的平均数,则要用平均数计算。本题中年初应收账款余额为300万元,年末应收账款余额为500万元,所以,应收账款的平均数=(300+500)÷2=400(万元),应收账款周转次数=6000÷400=15(次/年),应收账款周转天数=360/15=24(天/年)。 -

第18题:

某公司2010年度的销售收入为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。若每年按360天计算,则该公司的应收账款周转天数为( )天。A、15

B、17

C、22

D、24答案:D解析:D

应收账款周转次数=销售收入/应收账款=6000/[(300+500)/2]=15(次),应收账款周转天数=360/应收账款周转率=360/15=24(天)。 -

第19题:

计算应收账款周转次数时,公式分母中的“应收账款平均余额”是指“应收账款”“应收票据”的平均余额,是未扣除坏账准备的平均余额。( )答案:对解析:计算应收账款周转次数时,公式分母中的“应收账款平均余额”是指“应收账款”“应收票据”的平均余额,是未扣除坏账准备前的平均余额。 -

第20题:

影响应收账款周转速度的主要因素包括()。

- A、年销售收入

- B、年初应收账款余额

- C、年中应收账款余额

- D、年末应收账款余额

正确答案:A,B,D -

第21题:

单选题甲公司2014年度与应收账款周转天数计算相关的资料为:本年度销售收入为6000万元,未发生销售退回、折让和折扣,年初应收账款余额为200万元,年末应收账款余额为600万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则甲公司2014年度应收账款周转天数为()天。A24

B22

C17

D15

正确答案: C解析: 平均应收账款余额=(200+600)/2=400(万元)应收账款周转次数=6000/400=15(次)应收账款周转天数=360/15=24(天) -

第22题:

单选题某企业2010年营业收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取,每年按360天计算,该公司的应收账款周转次数为()A15次

B16.67次

C22次

D24次

正确答案: B解析: 暂无解析 -

第23题:

单选题甲公司的生产经营存在季节性,每年的4月到9月是生产经营旺季,10月到次年3月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。A高估应收账款周转速度

B低估应收账款周转速度

C正确反映应收账款周转速度

D无法判断对应收账款周转速度的影响

正确答案: D解析: -

第24题:

单选题某公司上年度与应收账款周转天数计算相关的资料为:年度销售收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则该公司上年度应收账款周转天数为( )天。A15

B17

C22

D24

正确答案: B解析: 平均应收账款余额=(300+500)/2=400万元

应收账款周转率=6000/400=15次

应收账款周转天数=360/15=24天