甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )。A.甲公司合并报表中确认商誉减值准备1000万元 B.甲公司合并报表中确认商誉减值准备600万元 C.甲公司合并报表中确认资产减值损失600万元 D.甲公司合并报表中列示资产减值损失100万元

题目

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )。

A.甲公司合并报表中确认商誉减值准备1000万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元

相似考题

更多“甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )。”相关问题

-

第1题:

甲公司以银行存款3300万元购买乙公司60%的股权,能够对其实施控制,甲公司和乙公司合并前无关联方关系。购买日乙公司可辨认净资产的账面价值为4500万元,除一项固定资产和一项或有负债外,其他可辨认资产、负债的公允价值与其账面价值相同。该固定资产的账面价值为1000万元,公允价值为2000万元;或有负债的账面价值为0,公允价值为50万元。假定不考虑其他因素,该项企业合并应当确认商誉的金额为( )万元。A.30

B.0

C.300

D.-30答案:A解析:该项企业合并应当确认商誉的金额=3300-(4500+2000-1000-50)×60%=30(万元)。 -

第2题:

甲公司在2016年1月1日以1600万元的价格收购了乙公司80%股权。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2016年末,甲企业确定该资产组的可收回金额为1450万元,可辨认净资产的账面价值为1250万元。2016年12月31日甲企业在合并报表中应确认的商誉的账面价值为()万元。A. 300

B. 160

C. 240

D. 100答案:B解析:合并报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),合并报表中包含完全商誉的乙企业可辨认净资产的账面价值=1250+400÷80%=1750(万元),该资产组的可收回金额为1450万元,该资产组减值=1750-1450=300(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉300万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商 -

第3题:

甲企业在2011年1月1日以1600万元的价格收购了乙企业80%股权。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2011年年末,甲企业确定该资产组的可收回金额为1550万元,可辨认净资产的账面价值为1350万元。2011年12月31日甲企业在合并报表中应确认的商誉的账面价值为( )万元。A.300

B.100

C.240

D.160答案:D解析:合并报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),合并报表中包含完全商誉的乙企业可辨认净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为1550万元,该资产组减值=1850-1550=300(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉300万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并报表中商誉减值=300×80%=240(万元),合并报表中列示的商誉的账面价值=400-240=160(万元)。 -

第4题:

(2019年)20×9年 1月 1日,甲公司以非同一控制下企业合并的方式购买了乙公司 60%的股权,支付价款 1 800万元,在购买日,乙公司可辨认资产的账面价值为 2 300万元,公允价值为 2 500万元,没有负债和或有负债。 20×9年 12月 31日,乙公司可辨认资产的账面价值为 2 500万元,按照购买日的公允价值持续计算的金额为 2 600万元,没有负债和或有负债。甲公司认定乙公司的所有资产为一个资产组,确定该资产组在 20×9年 12月 31日的可收回金额为 2 700万元。经评估,甲公司判断乙公司资产组不存在减值迹象,不考虑其他因素,甲公司在 20×9年度合并利润表中应当列报的资产减值损失金额是( )。A.200万元

B.240万元

C.零

D.400万元答案:B解析:20×9年 1月 1日,合并报表中确认商誉的金额 =1 800-2 500×60%=300(万元)。 20×9年 12月 31日,完全商誉的金额 =300/60%=500(万元),减值测试前乙公司自购买日公允价值持续计算的净资产账面价值 =2 600+500=3 100(万元),可收回金额是 2 700万元,那么乙公司发生减值的金额 =3 100-2 700=400(万元),因完全商誉为 500万元,所以减值应冲减商誉,其他资产不减值。合并利润表中应当列报的是归属于甲公司承担的减值的部分 =400×60%=240(万元)。 -

第5题:

长江公司在2019年1月1日以900万元的价格收购了甲公司80%的股权,此前长江公司与甲公司不存在关联方关系。在购买日,甲公司可辨认资产的公允价值为1000万元,账面价值为900万元,没有负债和或有负债。假定甲公司所有资产被认定为一个资产组。甲公司2019年年末按购买日公允价值持续计算的可辨认资产的账面价值为1050万元,负债账面价值为0。资产组(甲公司)在2019年年末的可收回金额为800万元。则2019年年末合并报表上应当确认的资产组(甲公司)减值金额为( )万元。A.250

B.350

C.375

D.300答案:B解析:合并财务报表中应确认商誉=900-1000×80%=100(万元),包含完全商誉的甲资产组的账面价值=1050+100/80%=1175(万元),包含完全商誉的资产组减值金额=1175-800=375(万元),减值损失首先冲减商誉125万元,剩余部分250万元(375-125)属于可辨认资产减值损失。因为合并财务报表中只反映归属于母公司部分商誉,所以合并财务报表中应确认资产组减值金额=125×80%+250=350(万元)。 -

第6题:

20x9年1月1日,甲公司以非同一控制下企业合并的方式购买了乙公司60%的股权,支付价款1800万元。在购买日,乙公司可辨认净资产的账面价值为2300万元,公允价值为2500万元,没有负债和或有负债。20x9年12月31日,乙公司可辨认净资产的账面价值为2500万元,按照购买日的公允价值持续计算的金额为2600万元,没有负债和或有负债。甲公司认定乙公司的所有资产为一个资产组,确定资产组在20x9年12月31日的可收回金额为2700万元,经评估,甲公司判断乙公司资产组不存在减值迹象。不考虑其他因素,甲公司在20x9年合并利润表中应当列报的资产减值损失金额是()。A.200万元

B.240万元

C.400万元

D.0答案:B解析:合并商誉= 1800- 2500*60% = 300 (万元) 包含商誉的资产组账面价值= 2600 + 300/60%= 3100 (万元)

包含商誉的资产组的可收回金额= 2700 (万元)

所以资产组减值= 3100 - 2700= 400 (万元)

应全部冲减商誉的账面价值,又因为合并报表只反映母公司的商誉,所以合并报表中列示的资产减值损失=400x60% = 240 (万元)。 -

第7题:

AS公司于2×18年1月1日以2000万元的价格收购了XY公司80%的股权并实施控制。合并前,AS公司与XY公司不存在任何关联方关系。购买日,XY公司可辨认净资产的公允价值为1875万元,没有负债和或有负债。假定XY公司的所有资产被认定为一个资产组,而且XY公司的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2×18年年末,AS公司确定该资产组的可收回金额为1650万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1550万元。2×18年12月31日,AS公司在合并财务报表中应确认的商誉的账面价值为( )万元。A.80

B.320

C.625

D.180答案:A解析:合并财务报表中商誉计提减值准备前的账面价值=2000-1875×80%=500(万元),2×18年12月31日合并报表中包含完全商誉的XY公司净资产的账面价值=1550+500÷80%=2175(万元),该资产组的可收回金额为1650万元,该资产组减值金额=2175-1650=525(万元),因完全商誉的价值为625万元,所以减值损失只冲减商誉525万元,但合并财务报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并财务报表中商誉减值金额=525×80%=420(万元),减值后合并财务报表中应确认的商誉的账面价值=500-420=80(万元)。 -

第8题:

甲公司于2×18年1月1日以2200万元的价格收购了乙公司80%的股权,在发生该交易之前,甲公司与乙公司不存在任何关联方关系。购买日,乙公司可辨认净资产的公允价值为2000万元(与账面价值相同)。假定乙公司的所有资产被认定为一个资产组,而且乙公司的所有可辨认资产均未进行过减值测试。

×18年年末该资产组的可收回金额为1550万元,自购买日开始持续计算的可辨认净资产的账面价值为1800万元。

则甲公司在2×18年年末的合并财务报表中应确认商誉减值的金额为( )万元。A.750

B.1000

C.600

D.480答案:C解析:合并报表中商誉计提减值准备前的账面价值=2200-2000×80%=600(万元);合并报表中包含完全商誉的净资产的账面价值=1800+600/80%=2550(万元)。资产组的可收回金额为1550万元,其账面价值为2550万元,资产组减值金额=2550-1550=1000(万元)。企业首先将1000万元的减值损失,抵减完全商誉的账面价值750万元(600/80%),由于合并报表中的商誉体现的是归属于母公司的部分,所以合并报表中确认的商誉减值损失=750×80%=600(万元)。 -

第9题:

单选题甲企业在2×16年1月1日以1600万元的价格收购了乙企业80%股权,并能够控制乙企业的财务和经营决策。此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2×16年年末,甲企业经计算确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。则甲企业在2×16年12月31日编制的合并财务报表中应列示的商誉的账面价值为()万元。A300

B100

C240

D160

正确答案: C解析: 合并财务报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),2×16年年末合并财务报表中包含完全商誉的乙企业净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为1550万元,该资产组应确认减值损失=1850-1550=300(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉300万元,但合并财务报表中反映的是归属于母公司的商誉,未反映归属于少数股东权益的商誉,因此合并财务报表中商誉减值损失=300×80%=240(万元),2×16年12月31日甲企业合并财务报表中列示的商誉的账面价值=400-240=160(万元)。 -

第10题:

单选题甲企业在2013年1月1日以银行存款1600万元收购了乙企业80%股权。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2013年年末,甲企业确定该资产组的可收回金额为1050万元,可辨认净资产的账面价值为1350万元。2013年12月31日甲企业在合并报表中应确认的商誉的账面价值为()万元。A300

B500

C400

D0

正确答案: B解析: 合并报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),合并报表中包含完全商誉的乙企业可辨认净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为1050万元,应计提减值准备=1850-1050=800(万元),因完全商誉的价值为500万元,所以减值损失冲减商誉500万元,但合并报表中反映的是归属于母公司的商誉,不反映归属于少数股东的商誉,因此合并报表中商誉减值金额=500×80%=400(万元),合并报表中列示的商誉的账面价值=400-400=0。 -

第11题:

单选题甲企业于2015年1月1日以1600万元的价格收购了乙企业80%的股权。合并前,甲企业与乙企业不存在任何关联方关系。购买日,乙企业可辨认净资产的公允价值为1500万元。,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2015年年末,甲企业确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在合并财务报表中应确认的商誉的账面价值为()万元。A300

B100

C240

D160

正确答案: A解析: 合并财务报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),2015年12月31日合并报表中包含完全商誉的乙企业净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为1550万元,该资产组减值金额=1850-1550=300(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉300万元,但合并财务报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并财务报表中商誉减值金额=300×80%=240(万元),合并财务报表中应确认的商誉的账面价值=400-240=160(万元)。 -

第12题:

多选题甲公司在2×17年1月1日以1000万元的价格收购了乙公司60%的股权,取得了乙公司的控制权,此前甲公司和乙公司不存在关联方关系。在购买日,乙公司可辨认资产的公允价值为1500万元,账面价值为1400万元,没有负债。假定乙公司所有资产被认定为一个资产组。乙公司2×17年年末按购买日公允价值持续计算的可辨认资产的账面价值为1500万元,负债账面价值为0。资产组(乙公司)在2×17年年末的可收回金额为1500万元。关于资产负债表日合并财务报表中上述事项的会计处理,下列说法中正确的有()。(计算结果保留两位小数)A商誉减值100万元

B应确认商誉100万元

C应确认少数股东权益600万元

D无需确认长期股权投资

正确答案: D,C解析: 计提减值准备前,合并财务报表中应确认的商誉=1000-1500×60%=100(万元),合并报表中包含完全商誉的乙公司净资产的账面价值=1500+100/60%=1666.67(万元),该资产组的可收回金额为1500万元,该资产组减值金额=1666.67-1500=166.67(万元),因为完全商誉为166.67万元,所以减值损失首先冲减完全商誉166.67万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并报表中商誉减值的金额=166.67×60%=100(万元),合并报表中商誉减值后的金额=100-100=0,选项A正确,选项B错误;应确认少数股东权益=1500×40%=600(万元),选项C正确;合并财务报表中母公司长期股权投资与子公司所有者权益抵销,不确认长期股权投资,选项D正确。 -

第13题:

甲企业于2014年1月1日以3200万元的价格收购了乙企业80%股权。合并前,甲企业和乙企业不存在任何关联方关系。购买日,乙企业可辨认净资产的公允价值为3000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2014年年末,甲企业确定该资产组的可收回金额为3100万元,按购买日公允价值持续计算的可辨认净资产的账面价值为2700万元。2014年12月31日甲企业在合并财务报表中对商誉应计提的减值准备为( )万元。

A.600B.200C.480D.320

答案:C解析:合并财务报表中商誉计提减值准备前的账面价值=3200-300080%=800(万元),2014年年末合并财务报表中包含完全商誉的乙企业净资产的账面价值=2700+80080%=3700(万元),该资产组的可收回金额为3700万元,该资产组减值=3700-3100=600(万元),因完全商誉的价值为1000万元,所以减值损失只冲减商誉600万元,但合并财务报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并财务报表中商誉减值=60080%=480(万元) -

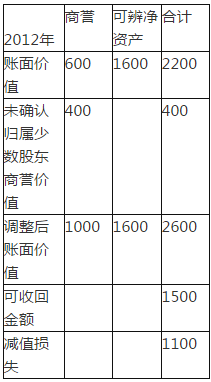

第14题:

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购曰乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )A.甲公司合并报表中确认商誉减值准备1000万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元答案:B解析:(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万(其中400万系未确认归属于少数股东权益的商誉价值)

(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;

即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表

-

第15题:

甲公司在2019年1月1日与A公司进行合并,甲公司以2500万元吸收合并了A公司,取得A公司100%的股权,取得投资前甲公司与A公司无关联方关系。合并当日A公司可辨认净资产公允价值为2100万元,甲公司将A公司认定为一个资产组。2019年12月31日A资产组可辨认净资产按照购买日公允价值持续计算为1800万元,A资产组包括商誉在内的全部资产的可收回金额为2000万元,则甲公司2019年12月31日与A资产组相关的合并商誉账面价值为( )万元。A.0

B.200

C.400

D.300答案:B解析:甲公司吸收合并A公司时确认商誉=2500-2100=400(万元),2019年12月31日A资产组全部资产的账面价值=1800+400=2200(万元),A资产组应确认减值损失=2200-2000=200(万元),应首先抵减商誉的账面价值,抵减后商誉的账面价值=400-200=200(万元)。 -

第16题:

甲企业在2×15年1月1日以1600万元的价格收购了乙企业80%的股权,形成非同一控制下企业合并。甲企业与乙企业在合并前没有关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,没有负债和或有负债,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2×15年年末,甲企业确定该资产组的可收回金额为1650万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在2×15年年末的合并财务报表中应列示的商誉金额为( )万元。A.200

B.400

C.240

D.160答案:C解析:合并报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),2×15年年末合并报表中包含完全商誉的乙企业净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为1650万元,该资产组应计提的减值金额=1850-1650=200(万元),因完全商誉的价值为500万元(400÷80%),所以减值损失只冲减商誉200万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并报表中确认的商誉减值=200×80%=160(万元),2×15年年末合并报表中列示的商誉的金额=400-160=240(万元)。 -

第17题:

甲公司于2×18年1月1日以2200万元的价格收购了乙公司80%的股权,在发生该交易之前,甲公司与乙公司不存在任何关联方关系。购买日,乙公司可辨认净资产的公允价值为2000万元(与账面价值相同)。假定乙公司的所有资产被认定为一个资产组,而且乙公司的所有可辨认资产均未进行过减值测试。2×18年年末该资产组的可收回金额为1550万元,可辨认净资产的账面价值为1800万元。假定乙公司2×18年年末可辨认净资产包括一项固定资产和一项无形资产,其账面价值分别为1200万元和600万元,并按照账面价值比例分摊减值损失。

要求:

(1)计算2×18年年末合并财务报表中包含完全商誉的净资产的账面价值。

(2)计算资产组(乙公司)的减值损失并确认每一项资产的减值损失金额。

(3)编制相应资产减值的会计分录。(答案中金额单位用万元表示,计算结果保留两位小数)答案:解析:(1)合并报表中商誉计提减值准备前的账面价值=2200-2000×80%=600(万元);合并报表中包含完全商誉的净资产的账面价值=1800+600/80%=2550(万元)。

(2)资产组的可收回金额为1550万元,其账面价值为2550万元,资产组减值金额=2550-1550=1000(万元)。企业首先将1000万元的减值损失,抵减完全商誉的账面价值750万元(600/80%),由于合并报表中的商誉体现的是归属于母公司的部分,所以合并报表中确认的商誉减值损失=750×80%=600(万元),然后剩余部分250万元(1000-750)在固定资产和无形资产之间分配:

固定资产应分摊的减值损失=250×1200/1800=166.67(万元)。

无形资产应分摊的减值损失=250×600/1800=83.33(万元)。

(3)

借:资产减值损失 850

贷:商誉——商誉减值准备 600

无形资产——无形资产减值准备 83.33

固定资产——固定资产减值准备 166.67 -

第18题:

甲企业在 2×19年 1月 1日以 3 200万元的价格收购了乙企业 80%股权,并能够控制乙企业的财务和经营决策。此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为 3 000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。 2×19年年末,甲企业经计算确定该资产组的可收回金额为 3 100万元,按购买日公允价值持续计算的可辨认净资产的账面价值为 2 700万元。则甲企业在 2×19年 12月 31日编制的合并财务报表中应列示的商誉的账面价值为( )万元。A.320

B.200

C.480

D.800答案:A解析:合并财务报表中商誉计提减值准备前的账面价值 =3 200-3 000×80%=800(万元), 2×19年年末合并财务报表中包含完全商誉的乙企业净资产的账面价值 =2 700+800÷80%=3 700(万元),该资产组的可收回金额为 3 100万元,该资产组应确认减值损失 =3 700-3 100=600(万元),因完全商誉的价值为 1 000万元( 800/80%),所以减值损失只冲减商誉 600万元,但合并财务报表中反映的是归属于母公司的商誉,未反映归属于少数股东权益的商誉,因此合并财务报表中商誉减值损失 =600×80%=480(万元), 2×19年 12月 31日甲企业合并财务报表中列示的商誉的账面价值 =800-480=320(万元)。 -

第19题:

甲公司为乙公司和丙公司的母公司,2×20年4月1日,甲公司与乙公司进行债务重组,重组日乙公司应收甲公司账款账面余额为20000万元,已提坏账准备4000万元,其公允价值为18000万元,2×20年4月1日,甲公司以丙公司60%股权偿还上述账款,60%股权公允价值为19600万元,丙公司个别财务报表可辨认净资产账面价值为240000万元,甲公司合并财务报表中丙公司按购买日可辨认净资产公允价值持续计算的净资产账面价值为28000万元。假定不考虑其他因素。乙公司在债务重组日影响损益的金额为( )万元。A.0

B.2000

C.4000

D.6000答案:A解析:乙公司取得丙公司60%股权属于同一控制企业合并,长期股权投资初始投资成本=28000×60%=16800(万元)。

乙公司相关会计分录:

借:长期股权投资 16800

坏账准备 4000

贷:应收账款 20000

资本公积 800 -

第20题:

单选题甲企业在2016年1月1日以1600万元的价格收购了乙企业80%股权,此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2016年年末,甲企业经计算确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。则甲企业在合并财务报表中应列示的商誉的账面价值为( )万元。A300

B100

C240

D160

正确答案: A解析:

合并财务报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),合并财务报表中包含完全商誉的乙企业可辨认净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为1550万元,该资产组应确认减值损失=1850-1550=300(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉300万元,但合并财务报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并财务报表中商誉减值损失=300×80%=240(万元),合并财务报表中列示的商誉的账面价值=400-240=160(万元)。 -

第21题:

多选题甲公司在2×10年1月1日以800万元的价格收购了乙公司80%的股权。在购买日,乙公司可辨认资产的公允价值为750万元,没有负债。假定乙公司所有资产被认定为一个资产组,且该资产组包括商誉。需要至少于每年年度终了进行减值测试。乙公司2×10年末可辨认净资产的账面价值为625万元。资产组(乙公司)在2×10年末的可收回金额为500万元。假定乙公司2×10年末可辨认资产包括一项固定资产和一项无形资产,其账面价值分别为375万元和250万元。 要求: 不考虑其他因素,回答下列问题。 下列各项关于甲公司对该资产组处理的表述中,正确的有( )。A甲公司购买乙公司的商誉每个年度资产负债表日都应予以减值测试

B甲公司在购买日的合并财务报表中应该确认的商誉金额是250万元

C甲公司在购买日的合并财务报表中应该确认的少数股东权益金额是150万元

D甲公司在购买日的合并财务报表中确认的商誉金额是200万元

E甲公司在购买日合并财务报表中应该确认的资产组的账面价值是750万元

正确答案: B,A解析: 甲公司在其购买日的合并财务报表中确认的商誉=800-750×80%=200(万元),少数股东权益=750×20%=150(万元)。准则规定对企业合并产生的商誉应该于每个资产负债表日进行减值测试,所以选项ACD是正确的。

选项E,甲公司在购买日合并财务报表中应该确认的资产组的账面价值是购买日乙公司可辨认资产的公允价值为750万元+购买日的合并财务报表中确认的商誉200万元=950万元。 -

第22题:

多选题甲公司在2016年1月1日以600万元的价格收购了乙公司60%的股权,此前甲、乙公司不存在关联方关系。在购买日,乙公司可辨认资产的公允价值为900万元,账面价值为800万元,没有负债。假定乙公司所有资产被认定为一个资产组。乙公司2016年年末按购买日公允价值持续计算的可辨认资产的账面价值为850万元,负债账面价值为0。资产组(乙公司)在2016年年末的可收回金额为750万元。不考虑其他因素,关于2016年年末合并财务报表中的会计处理,下列说法正确的有( )。A包含完全商誉资产组的账面价值为950万元

B应确认商誉减值准备100万元

C可辨认资产减值金额为100万元

D应确认资产组减值金额为160万元

正确答案: A,D解析:

包含完全商誉的乙资产组的账面价值=850+60÷60%=950(万元);包含完全商誉的资产组减值金额=950-750=200(万元),减值损失首先冲减商誉100万元,余下100万元减值属于可辨认资产减值损失。因合并财务报表中只反映归属于母公司部分商誉,所以,合并财务报表中应确认商誉减值损失=100×60%=60(万元),合并财务报表中应确认资产组减值金额=60+100=160(万元)。 -

第23题:

单选题甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权,收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。A甲公司合并报表中确认商誉减值准备1000万元

B甲公司合并报表中确认商誉减值准备600万元

C甲公司合并报表中确认资产减值损失600万元

D甲公司合并报表中列示资产减值损失100万元

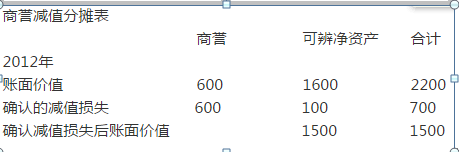

正确答案: C解析: 资产组账面价值(未考虑少数股东商誉)=商誉+可辨认净资产账面价值=(1800-2000×60%)+1600=2200(万元);合并报表中资产减值损失=2200-1500=700(万元);商誉减值损失=600(万元)。剩余100万元(700-600)资产减值损失在可辨认净资产之间分配。合并报表会计处理如下:

借:资产减值损失700

贷:商誉减值准备600

可辨认净资产减值准备100 -

第24题:

单选题甲企业在2013年1月1日以l600万元的价格收购了乙企业80%的股权。甲企业与乙企业在合并前没有关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行国减值测试。2013年年末,甲企业确定该资产组的可收回金额为1650万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在2013年年末的合并财务报表中应列示的商誉金额为( )万元。A200

B400

C240

D160

正确答案: D解析: 【解析】合并报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元).2013年年末合并报表中包含完全商誉的乙企业可辨认净资产的账面价值=1350+400÷80%=1850(万元),该资产组的可收回金额为l650万元,该资产组应计提的减值金额=1850-1650=200(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉200万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并报表中确认的商誉减值=200×80%=160(万元).2013年年末合并报表中列示的商誉的金额=400—160=240(万元)。