对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为: A. -10% B. 3% C. 10% D. 15%

题目

对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为:

A. -10%

B. 3%

C. 10%

D. 15%

B. 3%

C. 10%

D. 15%

相似考题

参考答案和解析

答案:A

解析:

提示:依据临界点的含义。

更多“对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为: ”相关问题

-

第1题:

对某项目进行敏感性分析,采用的评价指标为内部收益,基本方案的内部收益率为15%,当不确定性因素原材料价格增加10%时,内部收益率为13%,则原材料的敏感度系数为:A.-1. 54

B. -1. 33

C. 1. 33

D. 1. 54答案:B解析:提示:按敏感度系数公式计算。 -

第2题:

某建设项目,当基准收益率为10%时,净现值为2450万元;当基准收益率为18%时,净现值为-268万元。该建设项目的业主要求的收益能力为15%,则该建设项目( )。A.内部收益率为12.35%

B.内部收益率为17.21%

C.净现值大于零

D.可行

E.不可行答案:B,C,D解析:

-

第3题:

现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料价格上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是( )。

A. 建设投资

B. 产品价格

C. 原材料价格

D. 内部收益率答案:B解析:本题主要考查了单因素敏感性分析的步骤。

敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感度系数和临界点来判断。

敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。计算公式为:

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

本题中,产品价格、原材料价格和建设投资均变动3%时, 他们的敏感度系数分别为0.375、0.272、0.333。因此,该项目的最敏感性因素是产品价格。

综上所述,本题正确答案为B项。 -

第4题:

某方案的内部收益率为23%,现以内部收益率作为项目评价指标对方案作单因素敏感性分析。当投资额在初始值的基础上分别按+10%、-10%的变化幅度变动时,对应的内部收益率分别变为17%、29%;令销售收入在初始值的基础上分别按+10%、-10%的变化幅度变动,对应的内部收益率分别变为41%、5%。因此,内部收益率对投资额的敏感度系数S1和内部收益率对销售收入的敏感度系数S2依次为()。A、2.61,7.83

B、-2.61,7.83

C、2.61,0.78

D、-2.61,-0.78答案:B解析:S1=[(17%-29%)/23%]/20%=-2.61;S2=[(41%-5%)/23%]/20%=7.83; -

第5题:

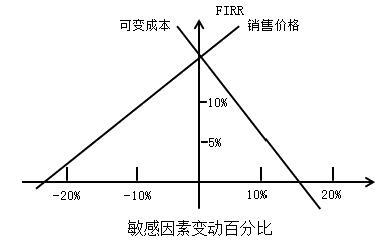

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临界点大约为( )。

A.5%

A.5%

B.10%

C.15%

D.20%答案:A解析:本题考查的是敏感性分析。内部收益率随可变成本的变化曲线与基准收益率线相交的交点就是可变成本变化的临界点,用该点对应的不确定因素的变化率表示,用该变化率换算的不确定因素的变化数值就成为临界值,可以估算出可变成本的临界点小于10%。则选择A选项。参见教材P367。 -

第6题:

对某项目的确定性评价得出该项目的内部收益率为16.5%,进行敏感性分析时发现,当产品价格下降5%时,内部收益率降至9%;当原料价格上涨5%时,内部收益率降至13%;当建设投资上涨5%时,内部收益率降至10%。则相比而言,该项目的最敏感性因素是()。

- A、建设投资

- B、产品价格

- C、原料价格

- D、内部收益率

正确答案:B -

第7题:

某项目采用内部收益率作为评价指标,基本方案的内部收益率为20%。若单位产品可变成本增加10%,内部收益率会降低至14%,则内部收益率对单位产品可变成本的敏感度系数为()。

- A、-3

- B、-0.6

- C、0.6

- D、3

正确答案:A -

第8题:

单选题某项目采用内部收益率作为评价指标,基本方案的内部收益率为20%。若单位产品可变成本增加10%,内部收益率会降低至14%,则内部收益率对单位产品可变成本的敏感度系数为()。A-3

B-0.6

C0.6

D3

正确答案: C解析: 暂无解析 -

第9题:

单选题当单位产品价格为1500元时,内部收益率为23%;当单位产品价格为1080元时,内部收益率为18%;当单位产品价格为950元时,内部收益率为10%;当单位产品价格为700元时,内部收益率为—8%。若基准收益率为10%,则单位产品价格变化的临界点为( )元。A1500

B1080

C950

D700

正确答案: A解析: 暂无解析 -

第10题:

单选题对某项目进行敏感性分析,采用的评价指标为内部收益,基本方案的内部收益率为15%,当不确定性因素原材料价格增加10%时,内部收益率为13%,则原材料的敏感度系数为:()A-1.54

B-1.33

C1.33

D1.54

正确答案: B解析: 按敏感度系数公式计算。 -

第11题:

单选题对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为()A-10%

B3%

C10%

D15%

正确答案: D解析: 依据临界点的含义 -

第12题:

单选题当折现率为12%时,某投资项目的净现值大于零,当折现率为15%,该投资项目的净现值小于零,则该投资项目的()。A内部收益率等于零

B内部收益率大于15%

C内部收益率小于12%

D内部收益率介于12%和15%之间

正确答案: A解析: 暂无解析 -

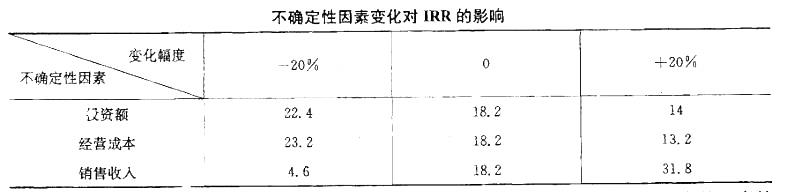

第13题:

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为: A.投资额、经营成本、销售收入

A.投资额、经营成本、销售收入

B.销售收入、经营成本、投资额

C.经营成本、投资额、销售收入

D.销售收入、投资额、经营成本答案:B解析:提示:变化幅度的绝对值相同时(如变化幅度为±20%),敏感性系数较大者对应的因素较敏感。 -

第14题:

某技术方案进行单因素敏感性分析的结果是:产品售价下降10%时内部收益率的变化率为55%;原材料价格上涨10%时内部收益率的变化率为39%;建设投资上涨10%时内部收益率的变化率为50%;人工工资上涨10%时内部收益率的变化率为30%。则该技术方案的内部收益率对( )最敏感。A、人工工资

B、产品售价

C、原材料价格

D、建设投资答案:B解析:教材P40

【知识点】单因素敏感性分析。产品售价55>建设投资50>原材料价格39>人工工资30产品售价因素对内部收益率影响最敏感。 -

第15题:

采用差额内部收益率法进行投资方案比选时,是将差额内部收益率与基准收益率进行比较,判别标准是()。A、若差额内部收益率大于基准收益率,则投资大的方案为优

B、若差额内部收益率大于基准收益率,则投资小的方案为优

C、若差额内部收益率小于基准收益率,则投资大的方案为优

D、若差额内部收益率小于基准收益率,则方案间无法直接比较答案:A解析:若△IRR>ic,则投资大的方案为优;若0<△IRR<ic,则投资小的方案为优。 -

第16题:

某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是( )。A.-1.835

B.-2和-1.67

C.1.835

D.2和1.67答案:B解析:本题考查的是敏感性分析。[(12%-15%)/15%]/10%=-2。[(17.5%-15%)/15%]/-10%=-1.67。参见教材P364。 -

第17题:

对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为()

- A、-10%

- B、3%

- C、10%

- D、15%

正确答案:A -

第18题:

当折现率为12%时,某投资项目的净现值大于零,当折现率为15%,该投资项目的净现值小于零,则该投资项目的()。

- A、内部收益率等于零

- B、内部收益率大于15%

- C、内部收益率小于12%

- D、内部收益率介于12%和15%之间

正确答案:D -

第19题:

某投资项目的净现值等于零,基准收益率为15%,则该投资项目的()。

- A、内部收益率等于零

- B、内部收益率大于15%

- C、内部收益率小于15%

- D、内部收益率等于15%

正确答案:D -

第20题:

单选题某技术方案进行单因素敏感性分析的结果是:产品售价下降10%时内部收益率的变化率为55%;原材料价格上涨10%时内部收益率的变化率为39%;建设投资上涨10%时内部收益率的变化率为50%;人工工资上涨10%时内部收益率的变化率为30%。则该技术方案的内部收益率对( )最敏感。A人工工资

B产品售价

C原材料价格

D建设投资

正确答案: D解析: -

第21题:

单选题现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是()。A建设投资

B原材料价格

C产品价格

D内部收益率

正确答案: A解析: 暂无解析 -

第22题:

单选题现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%、建设投资上涨3%时,内部收益率分别降至8%、11%、9%。据此推断,该技术方案的内部收益率最敏感性因素是( )。A建设投资

B原材料价格

C产品价格

D内部收益率

正确答案: B解析: -

第23题:

单选题某投资项目的净现值等于零,基准收益率为15%,则该投资项目的()。A内部收益率等于零

B内部收益率大于15%

C内部收益率小于15%

D内部收益率等于15%

正确答案: C解析: 暂无解析