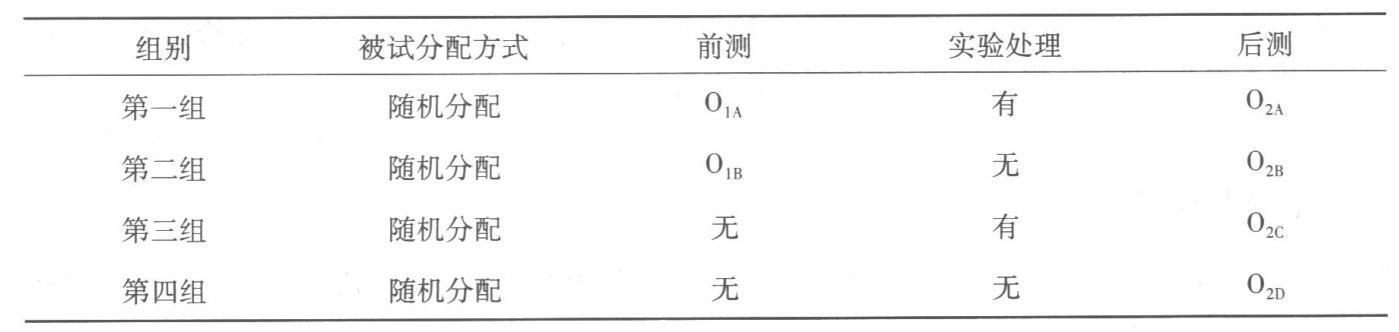

请根据下表所示的研究方案,回答下列问题:(1)这是什么类型的设计? (2)该类型设计有何优缺点?

题目

(1)这是什么类型的设计? (2)该类型设计有何优缺点?

相似考题

更多“请根据下表所示的研究方案,回答下列问题: ”相关问题

-

第1题:

请根据如图1-8所示的网络结构回答下列问题。

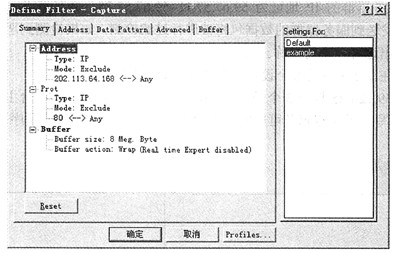

请将表1-5中路由器RG的路由表项①~⑤填写完整。

正确答案:①244/30 ②59.67.63.0/28或59.67.0.0/22 ③59.67.63.16/28或59.67.56.0/22 ④59.67.0.0/22或59.67.63.0/28但需与②不同 ⑤59.67.56.0/22或59.67.63.16/28但需与③不同

正确答案:①244/30 ②59.67.63.0/28或59.67.0.0/22 ③59.67.63.16/28或59.67.56.0/22 ④59.67.0.0/22或59.67.63.0/28但需与②不同 ⑤59.67.56.0/22或59.67.63.16/28但需与③不同

①244/30 ②59.67.63.0/28或59.67.0.0/22 ③59.67.63.16/28或59.67.56.0/22 ④59.67.0.0/22或59.67.63.0/28,但需与②不同 ⑤59.67.56.0/22或59.67.63.16/28,但需与③不同 解析:图1-8中连接路由器的接口标有S0(Serial 0)、S1(Serial 1)的是串行线路标记,E0、E1、E2表示 Ethernet接口。其中,路由器RG通过两条专线S0、S1分别与路由器RE、RF连接;路由器RE通过两个 Ethernet接口分别与路由器RA、RB连接;路由器RF通过两个Ethernet接口分别与路由器RC、RD连接。 RA、RB、RC、RD分别连接了59.67.0.0/24~59.67.3.0/24、156.26.56.0/24~59.67.59.0/24等8个子网。由于在如图1-8所示的网络中共有12个子网,因此路由器RG的路由表可能会有12个条目,如表1-8所示。[*]

观察表1-8可知,路由器RG的路由表可以简化。其中,前4项可以保留,后8项可以考虑合并成两项。按照“最长前缀匹配”的原则,可以寻找到相同输出接口(S0)的59.67.0.0/24~59.67.3.0/24等4项的最长相同的前缀。分别将这4条路由地址中第3个字节数字转化为二进制数,即0=(0000 0000)2,1=(0000 0001)2,2=(0000 0010)2,3=(0000 0011)2。这些数字只有前6位二进制数(阴影部分)相同,因此路由汇聚后的IP地址的第3个字节数字的二进制表示为:0000 0000,即这4条路由进行路由汇聚后的IP地址为: 59.67.0.0/22。 同理,可以寻找到相同输出接口(S1)的59.67.56.0/24~59.67.59.0/24等4项的最长相同的前缀。分别将这4条路由地址中第3个字节数字转化为二进制数,即56=(0011 1000)2,57=(0011 1001)2,58=(00l1 1010)2,59=(00ll 1011)2。这些数字只有前6位二进制数(阴影部分)相同,因此这4条路由进行路由汇聚后的IP地址为:59.67.56.0/22。 综上分析,经CIDR路由汇聚后的核心路由器RG路由表如表1-9所示,路由条目数由12条减少到6条。 [*] -

第2题:

根据说明中的叙述,抽象出如下表所示的方法,请指出上图中的类Customer- InformationSystem和

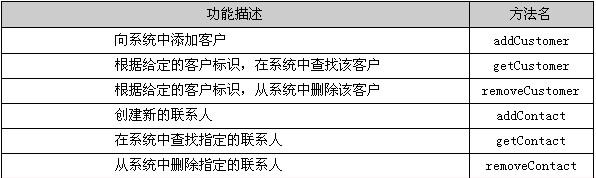

正确答案:CustomerlnformationSystem的方法: addCustomergetCustomerremoveCustomer。 InstimtionalCustomer的方法: addContactgetContactremoveContaet。

正确答案:CustomerlnformationSystem的方法: addCustomergetCustomerremoveCustomer。 InstimtionalCustomer的方法: addContactgetContactremoveContaet。

CustomerlnformationSystem的方法: addCustomer,getCustomer,removeCustomer。 InstimtionalCustomer的方法: addContact,getContact,removeContaet。 解析:类CustomerlnformationSystem的作用是向用户提供与客户管理相关的操作接口。由于联系人是由集团客户创建和管理的,按照面向对象的理念,与联系人相关的直接操作应由类InstitutionalCustomer来提供。因此addCustomer,getCustomer,removeCustomer为CustomerlnformationSystem的方法,而addContact,getContact,removeContact为类 InstitutionalCustomer的方法。 -

第3题:

根据下列材料回答下列各 题。 下表是2004-2010年我国城乡居民人均收入变化情况,请根据该表数据回答下列问题。

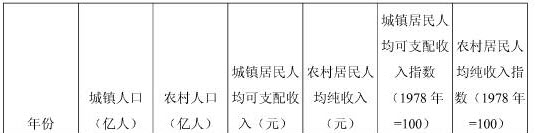

按照上表提供的信息,“十一五”时期我国城镇化率年均提高( )个百分点。

按照上表提供的信息,“十一五”时期我国城镇化率年均提高( )个百分点。A.1.4

B.1.1

C.1.2

D.1.0

正确答案:A

-

第4题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24答案:B解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第5题:

阅读以下说明,根据要求回答下面问题[说明]赵新锐是一名大学生,他申请了学校的大学生创新创业项目,计划建立一个网上商店,他制定的工作计划如下表所示。

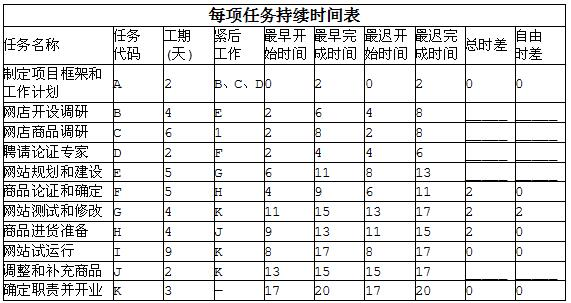

12、按照上表,填写下表中各项任务的总时差和自由时差。

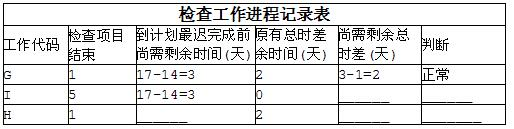

13、项目在第14天时进行了检查,工作代码为G、I、H的检查情况如下表所示。请计算工作代码为G、I、H任务的进度状况并填空。

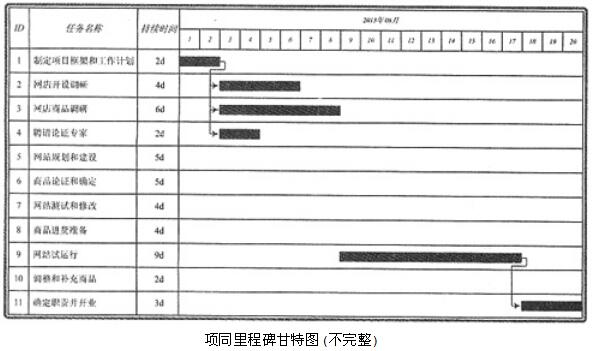

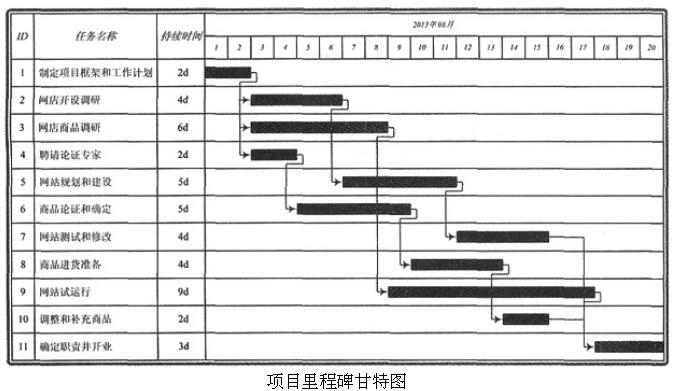

14、请完成如下图所示的项目里程碑甘特图。(注:图中的时间为每方格一天)。

答案:解析:12、2000202022

答案:解析:12、2000202022

13、3-5=-2滞后15-14=11-(-1)=2正常14、如下图所示

12.[解析] 前导图法(PDM)也称为单代号网络图法(AON),是项目计划网络图中的一种,它用方框或矩形(称为节点)表示活动,用箭线(表示活动之间的逻辑关系)连接活动的项目进度网络图绘制法。在PDM(或AON)图中,任务持续时间(DU)是指一项工作从开始到完成所需的时间(通常不包括节假日或其他休息日)。最早开始时间(Early Start)是指在其所有紧前工作全部开始后,本工作有可能开始的最早时刻。该时间由所有前序活动中最早结束时间(EF)的最大值确定。最早结束时间(Early Finish)是指在其所有紧前工作全部完成后,本工作有可能完成的最早时刻。该时间由活动自身的最早开始时间(ES)加上其工期(DU)确定。最迟开始时间(Late Start)是指在不影响整个任务按期完成的前提下,本工作必须开始的最迟时刻。该时间由活动自身的最迟结束时间(LF)减去其工期(DU)确定。最迟结束时间(Late Finish)是指在不影响整个任务按期完成的前提下,本工作必须完成的最迟时刻。该时间由所有紧后工作中最早的一个最迟开始时间(LS)确认,即所有紧后工作中最迟开始时间(LS)的最小值。总时差也称为总浮动时间(Total Float),是指在不影响项目总工期的前提下,本工作可以利用的最大机动时间。自由时差也称为自由浮动时间(Free Float),是指在不影响其紧后工作最早开始时间(ES)的前提下,本工作可以利用的机动时间。一般情况下,对于某活动的各时间参数之间存在以下关系:ESi+DUi=EFi,LSi+DUi=LFi,TFi=LFi-EFi=LSi-ESi=LFi-ESi-DUi FFi=ESj-EFi。通常,从第0天开始计算项目的ES、EF、LS、LF,其目的是简化这些参数的计算,省去从第1天开始计算这些参数时需加1、减1的运算量。基于表某项目工作计划表中任务代码、工期的相关参数,以及紧后工作的逻辑连接关系,可以绘制出如下图所示的项目计划网络图。

在计算图中每个任务的各时间参数时,可以从第0天开始计算,采用正推法从第1个活动A按箭线方向依次向着最后一个活动K,结合公式ESi+DUi=EFi计算出每个活动的最早开始时间(ES)、最早结束时间(EF)。例如,活动B的ESB取决于其前序活动A的EFA,即ESB=EFA=2。其中,活动K的ESK取决于其前序活动G的EFG、活动I的EFI、活动J的EFJ中的最大值,即ESK=max{EFG,EFI,EFj}=max{15,17,15}=17。采用逆推法从最后一个活动K逆着箭线方向依次向第一个活动A,结合公式LSi+DUi=LFi计算出所有活动的最迟结束时间(LF)、最迟开始时间(LS)。例如,活动I的LFI取决于其后序活动K的LSK,即LFI=LSK=17,其LSI=LFI-DUI=17-9=8。其中,活动A的LFA取决于其后序活动B的LSB、活动C的LSC、活动D的LSD中的最小值,即LFA=min{LSB,LSC,LSD}=min{4,2,4}=2。任务i的总时差TFi=LFi-EFi。例如,活动J的TFJ=LFJ-EFJ=17-15=2天;活动E的TFE=LFE-EFE=13-11=2天。同理,可以计算出任务B、C、D的总时差分别为2天、0天、2天。任务i的自由时差FFi=ESj-EFi。例如,活动J的FFJ=ESK-EFJ=17-15=2天;活动E的FFE=ESG-EFE=11-11=0天。同理,可以计算出任务B、C、D的自由时差均为0天。13.[解析] 依题意,基于问题1的分析结果,结合任务G在第14天时进行检查所得数据及其计算结果,可知任务I的尚需剩余总时差为到计划最迟完成前尚需剩余时间减去检查项目结束尚需时间,即3-5=-2天。由于任务I的原有总时差为0天,0>-2,因此其进度是滞后的(或拖延,或延后)。任务H的最迟完成时间为第15天,其当前(即第14天)到计划最迟完成前尚需剩余时间为15-14=1天;其尚需剩余总时差=1-1=0天。由于任务H的原有总时差为2天,因此其进度是正常的。

14.[解析] 项目里程碑甘特图也是项目进度计划的一种表现方式,能直观地表明活动在项目生命周期中什么时间开始和什么时间结束,容易被看懂、读懂,常用于向管理层汇报情况。在项目里程碑甘特图中,横轴表示时间,纵轴表示要安排的活动,线条(或称为横道)表示活动,并标明活动的开始与结束日期,展示出活动的预期持续时间。基于某项目工作计划表中各任务的名称、工期、与紧后工作的逻辑连接关系等,可以绘制出如图所示的项目里程碑甘特图。

-

第6题:

土样的液塑限试验记录如下表所示,依据试验数据回答下列问题:(2)土样2的土类名称为( )。 A.CL

A.CL

B.CH

C.ML

D.MH答案:D解析:土样2,A线数值Ip=0.73(ωL-20)=0.73×(65-20)=32.85,土样塑性指数Ip=ωL-ωp=65-42=23,土样的塑性指数位于A线以下,土样液限高于50%.所以属于高液限粉土MH。 -

第7题:

共用题干

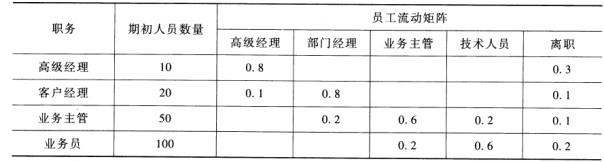

某市民营企业人力资源变动情况如下表所示。

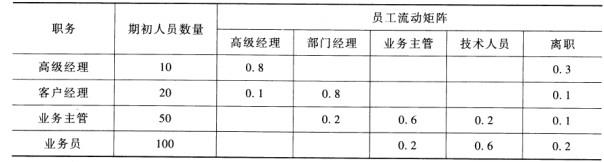

根据以上资料,回答下列问题:如果企业应有高级经理职位13个,则还需从外面招聘()个。

A:1

B:2

C:3

D:4答案:C解析:矩阵中的每一个元素表示从一个时期到另一时期在两个职务或岗位之间调动的员工数量的历史平均百分比(即员工流动概率)。该企业客户经理职务的内部人力资源供给量应为:20*0.8+50*0.2=26(人)。

该企业中,业务员的离职人数数量为:100*0.2=20(人),人数是最多的,而高级经理、客户经理、业务主管的离职人数数量分别为3人,2人和5人。

企业内部人力资源供给预测的方法主要有两种,最常用的企业内部人力资源供给预测方法有三种:人员核查法、管理人员接续计划法和马尔可夫模型法。

该企业高级经理职位的内部人力资源供给量应为:10*0.8+20*0.1=10(人),如果企业应有高级经理职位13个,则还需从外面招聘3个。

影响企业内部人力资源供给的因素主要有员工流失情况(如离休、退休、辞退等)和内部流动情况(如晋升、降职、调换等)。 -

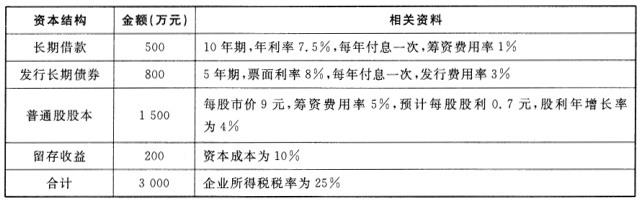

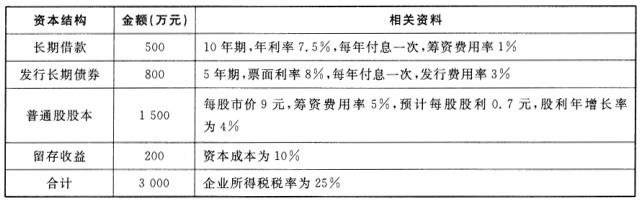

第8题:

共用题干

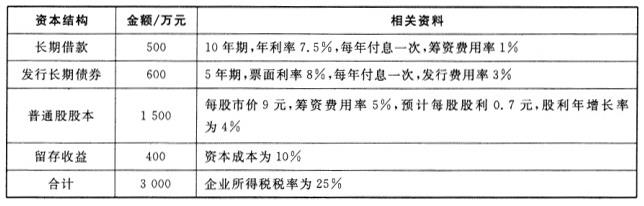

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司的长期借款资本成本为()。

该公司的长期借款资本成本为()。

A:7.6%

B:5.7%

C:5.5%

D:6.2%答案:B解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第9题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 长期借款资本成本占全部资本的比重为()。

长期借款资本成本占全部资本的比重为()。

A:15.7%

B:16.7%

C:14.7%

D:17.7%答案:B解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第10题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司加权平均资本成本为()。

该公司加权平均资本成本为()。

A:9.4%

B:8.9%

C:11.2%

D:10.2%答案:A解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第11题:

请根据下表所示的研究方案,回答下列问题:

(1)这是什么类型的设计? (2)该类型设计有何特点?答案:解析:(1)该研究方案所属的设计类型该研究方案属于所罗门四组混合设计。所罗门四组混合设计是指通过随机化程序选择同质被试,并且设置了四种不同实验组和对照组的设计类型。(2)该类型实验设计的特点所罗门四组混合设计就是将“实验组对照组前测后测设计”和“实验组对照组后测设计”加以合并的结果。所罗门四组混合设计将“有无前测程序”这一变量引入实验设计之中,将其产生的变异从总变异中剔除出去,再对实验处理效应加以检验。具体说来,这种设计模式可以通过比较014和02A、02A和02B OIB和02C、02C和O:。之间的差异,从多角度来检验实验处理的效应;也可以通过比较02B和02D、02A和O:。之间的差异,来检验前测处理的效应。同时,还可以检验“前测后测处理”与“实验处理”之间是否有显著的交互作用。在统计分析方法上,就可以采用混合设计的方差分析方法,来对前测后测处理和实验处理(被试内因素)以及不同的实验组和对照组(被试间因素)之间的主效应及其交互作用进行分析。由此可见,所罗门四组混合设计是一种设计严谨、内部逻辑关系清晰且具有很高内部效度的实验设计类型。 所罗门四组混合设计逻辑清晰,设计严谨,是一种比较理想的研究心理和行为现象的实验设计类型。 -

第12题:

单选题企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示:请根据以上资料,回答下列问题:该企业股票的期望报酬率为()。A15%

B20%

C25%

D32%

正确答案: C解析: 暂无解析 -

第13题:

以下是QESuite web Version 1.0用户手册的相关内容,请仔细阅读并按要求回答问题

下表是问题报告的文档结构,请给出问题报告的定义,并回答文档状态各个状态的含义。

正确答案:问题报告是追踪问题的主要文档类型。每一个问题报告记录了某一功能区域中发现的一个问题以及它从被发现直到被解决或者被关闭的整个处理过程。 QEsuite web Version 1.0中的软件问题生命周期定义: ·新建——测试中新报告的软件问题 ·打开——软件问题已被确认并分配给相关开发工程师处理 ·关闭——确认为无效的软件问题 ·待验——工程师已完成修正等待测试人员验证 ·解决——软件问题已被修复

问题报告是追踪问题的主要文档类型。每一个问题报告记录了某一功能区域中发现的一个问题,以及它从被发现直到被解决或者被关闭的整个处理过程。 QEsuite web Version 1.0中的软件问题生命周期定义: ·新建——测试中新报告的软件问题 ·打开——软件问题已被确认并分配给相关开发工程师处理 ·关闭——确认为无效的软件问题 ·待验——工程师已完成修正,等待测试人员验证 ·解决——软件问题已被修复 -

第14题:

(二)某企业 2008 年下半年劳动生产率资料如下表所示。根据表中资料回答下列问题。

81.月末职工人数是( )。

A.时点指标 B.时期指标

C.数量标志 D.总量指标

正确答案:A

-

第15题:

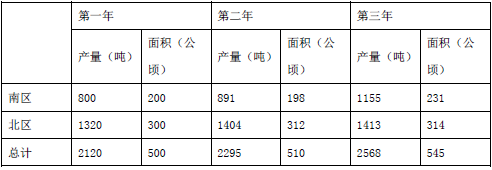

下表所示是某个种植园某几年的收成,请根据表中信息回答第题。

这三年总的粮食产量的年均增长率约是多少?( )A.9%

B.10%

C.21%

D.22%答案:B解析:

-

第16题:

共用题干

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。根据表中数据,该公司2011年末的资产负债率为()。

A:26%

B:36%

C:35%

D:50%答案:D解析:财务报表是企业经营情况的记分牌,财务分析的主要依据是财务报表。企业的主要财务报表包括:资产负债表、损益表以及现金流量表。

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。 -

第17题:

共用题干

假定,中国人民银行某年公布的货币供应量数据如下表所示。

根据以上资料,回答下列问题。广义货币是指()。

A:M0

B:M1

C:M2

D:M3答案:C,D解析:M1=企业存款-其中定期存款和自筹基建存款+机关团体存款+农业存款+流通中现金=42685.74-10329.08+2015.71+2349.83+13894.69=50616.89(亿元)。

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他类存款=50616.89+63253.27+10329.08+2837.78+3775.35=130812.37(亿元)。

M3=M2+金融债券+商业票据+大额可转让定期存单等。

M0/sub>和M1流动性最强,是最容易转化为现实流通工具的货币,即狭义货币;M2、M3,即除现金、活期存款外,将银行机构的各种定期存款、储蓄存款和一批易于变现的短期信用工具包括在内的货币形式,即广义货币。 -

第18题:

共用题干

某市民营企业人力资源变动情况如下表所示。

根据以上资料,回答下列问题:该企业客户经理职务的内部人力资源供给量是()人。

A:10

B:22

C:26

D:34答案:C解析:矩阵中的每一个元素表示从一个时期到另一时期在两个职务或岗位之间调动的员工数量的历史平均百分比(即员工流动概率)。该企业客户经理职务的内部人力资源供给量应为:20*0.8+50*0.2=26(人)。

该企业中,业务员的离职人数数量为:100*0.2=20(人),人数是最多的,而高级经理、客户经理、业务主管的离职人数数量分别为3人,2人和5人。

企业内部人力资源供给预测的方法主要有两种,最常用的企业内部人力资源供给预测方法有三种:人员核查法、管理人员接续计划法和马尔可夫模型法。

该企业高级经理职位的内部人力资源供给量应为:10*0.8+20*0.1=10(人),如果企业应有高级经理职位13个,则还需从外面招聘3个。

影响企业内部人力资源供给的因素主要有员工流失情况(如离休、退休、辞退等)和内部流动情况(如晋升、降职、调换等)。 -

第19题:

共用题干

某市民营企业人力资源变动情况如下表所示。

根据以上资料,回答下列问题:该企业离职人员数量最多的是()。

A:高级经理

B:客户经理

C:业务主管

D:业务员答案:D解析:矩阵中的每一个元素表示从一个时期到另一时期在两个职务或岗位之间调动的员工数量的历史平均百分比(即员工流动概率)。该企业客户经理职务的内部人力资源供给量应为:20*0.8+50*0.2=26(人)。

该企业中,业务员的离职人数数量为:100*0.2=20(人),人数是最多的,而高级经理、客户经理、业务主管的离职人数数量分别为3人,2人和5人。

企业内部人力资源供给预测的方法主要有两种,最常用的企业内部人力资源供给预测方法有三种:人员核查法、管理人员接续计划法和马尔可夫模型法。

该企业高级经理职位的内部人力资源供给量应为:10*0.8+20*0.1=10(人),如果企业应有高级经理职位13个,则还需从外面招聘3个。

影响企业内部人力资源供给的因素主要有员工流失情况(如离休、退休、辞退等)和内部流动情况(如晋升、降职、调换等)。 -

第20题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司发行长期债券资本成本为()。

该公司发行长期债券资本成本为()。

A:8%

B:6%

C:8.2%

D:6.2%答案:D解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第21题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 本题中,该公司加权平均资本成本的计及的项目有()。

本题中,该公司加权平均资本成本的计及的项目有()。

A:长期借款

B:长期债券

C:总资产

D:留有收益答案:A,B,D解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第22题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司普通股资本成本占全部资本的比重为()。

该公司普通股资本成本占全部资本的比重为()。

A:50%

B:60%

C:12.2%

D:32%答案:A解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第23题:

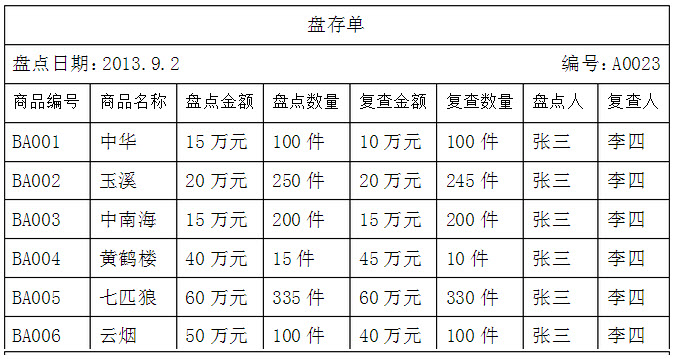

某烟草公司在2013年9月2日对仓库卷烟进行盘点,其结果如下表,请根据盘存结果回答以下问题:

请列出造成盘点差异的原因。

请列出造成盘点差异的原因。

盘点差异的原因有:

1)盘点方法不当,造成漏盘、重盘和错盘情况。

2)由于计量、检验方面的问题造成的数量或质量上的差错。

3)由于保管不善或养护不周,造成物资的损坏、霉烂、变质或短缺等。

4)由于自然灾害造成的非常损失和非常事故发生的毁损。

5)由于原始单据丢失,保存不齐全;登账不及时,有未达账项;存在计算错误、漏登、重登和错登情况。

6)由于供方装货量有多有少,而验收时无法每箱每桶核对,造成的短缺或盈余。

7)由于整进零发所发生的误差。

略

请列出造成盘点差异的原因。

请列出造成盘点差异的原因。