若罗红霉素的剂型拟从片剂改成静脉注射剂,其剂量应A、增加,因为生物有效性降低B、增加,因为肝肠循环减低C、减少,因为生物有效性更大D、减少,因为组织分布更多E、维持不变

题目

若罗红霉素的剂型拟从片剂改成静脉注射剂,其剂量应

A、增加,因为生物有效性降低

B、增加,因为肝肠循环减低

C、减少,因为生物有效性更大

D、减少,因为组织分布更多

E、维持不变

相似考题

更多“若罗红霉素的剂型拟从片剂改成静脉注射剂,其剂量应A、增加,因为生物有效性降低B、增加,因为肝肠 ”相关问题

-

第1题:

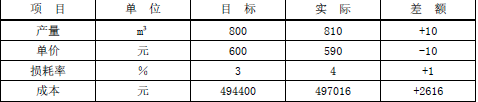

某商品混凝土目标成本为494400元,实际成本为497016元,比目标成本增加2616元,具体见下图,则( )。

A.因为产量增加,使成本增加6136元

A.因为产量增加,使成本增加6136元

B.因为单价降低,使成本降低8343元

C.因为损耗率增加,使成本增加了4779元

D.因为损耗率增加,使成本增加了4800元

E.关于本题采用的分析方法,应先价值量,后实物量;先绝对值,后相对值答案:B,C解析:目标成本:800×600×1.03=494400;

第一次替代产量因素:810×600×1.03=500580;

第二次替代单价因素:810×590×1.03=492237;

第三次替代损耗率因素:810×590×1.04=497016;

第一次替代与目标的差额=500580-494400=6180;

第二次替代与第一次替代的差额=492237-500580=-8343;

第三次替代与第二次替代的差额=497016-492237=4779;

则:因为产量增加,使成本增加6180 元;因为单价降低,使成本降低8343 元;因为损耗率增加,使成本增加了4779元。 -

第2题:

若罗红霉素的剂型拟从片剂改成静脉注射剂,其剂量应A、维持不变

B、增加,因为肝肠循环减低

C、减少,因为生物有效性更大

D、减少,因为组织分布更多

E、增加,因为生物有效性降低答案:C解析:罗红霉素的剂型如果从片剂改成静脉注射剂,由于避免了吸收过程,生物利用度达100%,故剂量应该减少。 -

第3题:

若罗红霉素的剂型拟从片剂改成注射剂,其剂量应A:增加,因为生物有效性降低

B:增加,因为肝肠循环减低

C:减少,因为生物有效性更大

D:减少,因为组织分布更多

E:维持不变答案:C解析:罗红霉素的剂型如果从片剂改成注射剂,由于避免了吸收过程,生物利用度达100%,故剂量应该减少。 -

第4题:

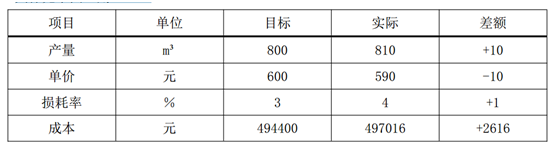

某商品混凝土目标成本为 494400 元,实际成本为 497016 元,比目标成本增加 2616 元,具体见下图,则( ) A.因为产量增加,使成本增加 6136 元

A.因为产量增加,使成本增加 6136 元

B.因为单价降低,使成本降低 8343 元

C.因为损耗率增加,使成本增加了 4779 元

D.因为损耗率增加,使成本增加了 4800 元

E.关于本题采用的分析方法,应先价值量,后实物量;先绝对值,后相对值答案:B,C解析:目标成本:800×600×1.03=494400;

第一次替代产量因素:810×600×1.03=500580;

第二次替代单价因素:810×590×1.03=492237;

第三次替代损耗率因素:810×590×1.04=497016;

第一次替代与目标的差额=500580-494400=6180;

第二次替代与第一次替代的差额=492237-500580=-8343;

第三次替代与第二次替代的差额=497016-492237=4779;

则:因为产量增加,使成本增加6180元;因为单价降低,使成本降低8343元;因为损耗率增加,使成本增加了4779元。 -

第5题:

若罗红霉素的剂型拟从片剂改成注射剂,其剂量应A.增加,因为生物有效性降低

B.增加,因为肝肠循环减低

C.减少,因为生物有效性更大

D.减少,因为组织分布更多

E.维持不变答案:C解析:罗红霉素的剂型如果从片剂改成注射剂,由于避免了吸收过程,生物利用度达100%,故剂量应该减少。