根据总资产周转率的定义,以下说法正确的是( )。A、周转率越高,反映企业销售能力越强 B、周转率越低,反映企业销售能力越强 C、周转率越高,反映企业变现能力越强 D、周转率越低,反映企业变现能力越强

题目

B、周转率越低,反映企业销售能力越强

C、周转率越高,反映企业变现能力越强

D、周转率越低,反映企业变现能力越强

相似考题

更多“根据总资产周转率的定义,以下说法正确的是( )。”相关问题

-

第1题:

以下不会影响总资产收益率的项目是()。A、总资产平均余额

B、总资产周转率

C、息税前利润率

D、固定资产周转率

参考答案:D

-

第2题:

下列ROE的计算方法正确的是?( )A、ROE=权益乘数*净资产

B、ROE=销售净利率*总资产周转率/净资产

C、ROE=(销售净利率*权益乘数)-(总资产周转率*权益乘数)

D、ROE销=售净利率*总资产周转率*权益乘数

参考答案:D

-

第3题:

以下关于总资产周转率表述正确的是( )。

A.总资产周转率比率越高,说明客户利用全部资产进行经营的效率越好

B.所有资产周转速度越快,客户的短期偿债能力就越强

C.所有资产周转速度越快,客户的长期偿债能力就越强

D.在资产总额一定的情况下,销售收入净额越高,总资产周转率越低

E.总资产周转率比率越高,说明客户盈利能力越强

正确答案:ACE

资产变现的速度越快,客户的短期偿债能力就越强,B选项错误。在资产总额一定的情况下,销售收入净额越高,总资产周转率越高,D选项错误。故选ACE。

-

第4题:

下列关于存货周转率的说法,正确的是( )A、在短期偿债能力分析中,应采用“营业成本”来计算存货周转率

B、为了评估存货管理的业绩,应采用“营业收入”来计算存货周转率

C、存货周转天数越少越好

D、在分解总资产周转率时,存货周转率使用“营业收入”来计算答案:D解析:计算存货周转率时,使用“营业收入”还是“营业成本”作为周转额,要看分析的目的。在短期偿债能力分析中,为了评估资产的变现能力需要计量存货转换为现金的金额和时间,应采用“营业收入”计算存货周转率。在分解总资产周转率时,为系统分析各项资产的周转情况并识别主要的影响因素,应统一使用“营业收入”计算周转率。如果是为了评估存货管理的业绩,应当使用“营业成本”计算存货周转率,使其分子和分母保持口径一致,所以,A、B不正确,D正确。在其他条件不变的情况下,减少存货可以提高存货周转次数,减少存货周转天数,但是如果存货过少,则不能满足流转需要,所以,存货周转天数并不是越少越好,所以,C不正确。 -

第5题:

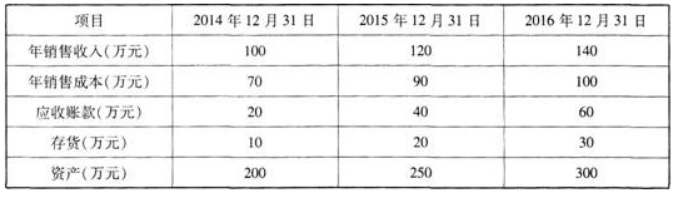

已知某公司2014年、2015年、2016年的财务数据如下表所示。

以下说法正确的是( )。A.该公司2016年的应收账款周转率优于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年答案:D解析:应收账款周转率=销售收入÷年均应收账款,总资产周转率=年销售收入÷年均总资产,存货周转率=年销售成本÷年均存货。由以上公式可得,2016年应收账款周转率=140÷[(60+40)÷2]=2.8,2016年总资产周转率=140÷[(250+300)÷2]=0.51,2016年存货周转率=100÷[(30+20)÷2]=4;2015年应收账款周转率=120÷[(20+40)÷2]=4,2015年总资产周转率=120÷[(200+250)÷2]=0.53,2015年存货周转率=90÷(10+20)÷2]=6。 -

第6题:

下列关于资产运营效率的说法中,正确的是( )。A.应收账款周转天数越长说明企业资产管理效率越高

B.存货周转率越高越好

C.总资产周转率越大说明企业资产管理效率越高

D.总资产周转率=流动资产周转率+固定资产周转率答案:C解析:应收账款周转天数越长说明应收账款从形成到收回花费的时间越多,不利于企业,此外,应收账款周转天数越长也说明应收账款周转率(次数)越少,表明企业对应收账款管理效率越低,A错误;

存货周转率越高,存货周转天数越短,说明存货周转得越快,变现能力越强,资金占用水平越低,存货的运用效率越高,流动资产的流动性和质量均越好,企业的盈利能力也越强,但是存货周转率并非越高越好,B错误;

总资产周转率高即总资产周转天数少,说明企业资产周转速度快,利用全部资产进行经营的效率好,盈利能力强,资产的有效使用程度高,同样的资产取得的收入多,说明企业全部资产的管理质量和利用效率越高,C正确;

总资产周转率,是指企业一定时期的营业收入与企业总资产平均余额的比率。其计算公式为:总资产周转率=营业收入÷总资产平均余额,D错误。 -

第7题:

以下反映企业的营运能力的指标是()。

- A、销售毛利率

- B、固定资产周转率

- C、现金偿债比率

- D、存货周转率

- E、总资产周转率

正确答案:B,D,E -

第8题:

单选题总资产周转率计算公式为()。A总资产周转率=营业收入净额/资产总额

B总资产周转率=营业收入总额/平均资产总额

C总资产周转率=营业收入净额/平均资产总额

D总资产周转率=营业收入总额/资产总额

正确答案: D解析: 暂无解析 -

第9题:

多选题关于资产效率比率,下面说法中正确的是( )。A单项资产和总资产的管理指标有应收账款周转率、存货周转率和总资产周转率

B应收账款周转率=总收入÷应收账款

C存货周转率=销货成本÷平均存货

D总资产周转率=销货收入÷总资产

正确答案: C,D解析:

B项,应收账款周转率=年赊销收入÷应收账款。 -

第10题:

多选题以下反映企业的营运能力的指标是()A销售毛利率

B固定资产周转率

C现金偿债比率

D存货周转率

E总资产周转率

正确答案: A,C解析: 暂无解析 -

第11题:

多选题以下属于资产管理比率的是( )。A应收账款周转率

B存货周转率

C流动资产周转率

D流动比率

E总资产报酬率

正确答案: A,E解析: -

第12题:

多选题下列关于总资产周转率的说法中,正确的有( )。A总资产周转率的高低取决于营业收入的高低

B总资产周转天数少,说明企业利用全部资产进行经营的效率好

C总资产周转率的高低在某种程度上反映了行业的多种属性

D总资产周转率用于衡量企业全部资产的管理质量和利用效率

E总资产周转天数=360÷总资产周转率

正确答案: B,C解析:

总资产周转率,是指企业一定时期的营业收入与企业总资产平均余额的比率。它反映的是企业全部资产的周转速度,用于衡量企业全部资产的管理质量和利用效率。总资产周转率=营业收入÷总资产平均余额。A项,总资产周转率的高低取决于营业收入和总资产两个因素。 -

第13题:

下列有关净资产收益率的计算正确的是( )

A、净资产收益率=总资产净利率×权益乘数

B、净资产收益率=销售净利率×总资产周转率×权益乘数

C、净资产收益率=总资产净利率×总资产周转率

D、净资产收益率=销售净利率×权益乘数

E、净资产收益率=销售净利率×总资产周转率

参考答案:AB

-

第14题:

以下指标中属于反指标的是:()

A、流动资产周转率

B、流动资产周转天数

C、总资产周转率

D、总资产周转天数

E、存货周转率

参考答案:BD

-

第15题:

以下指标中不能反映企业资产管理能力的是()。A:应收账款周转率

B:总资产周转率

C:现金比率

D:存货周转率

E:流动比率答案:C,E解析:资产管理能力的指标通常包括:应收账款周转率、存货周转率、固定资产周转率和总资产周转率以及股东权益周转率。现金比率、流动比率属于衡量偿债能力的指标。 -

第16题:

(2018年)A公司2015年销售收入较2014年增加10%,但总资产、净资产、净利润未发生变化,则以下关于A公司2015年财务比率变化的说法正确的是()。A.总资产周转率上升,权益乘数上升

B.销售利润率下降,总资产周转率下降

C.净资产收益率不变,销售利润率不变

D.权益乘数不变,净资产收益率不变答案:D解析:总资产周转率=销售收入/总资产,销售收入增加,总资产不变,总资产周转率上升。权益乘数=总资产/所有者权益,总资产、净资产均不变,权益乘数不变。销售利润率=净利润/销售收入,销售收入增加,净利润不变,销售利润率下降。净资产收益率=净利润/所有者权益,净资产、净利润不变,净资产收益率不变。 -

第17题:

以下财务分析比率指标中,( )属于反映营运能力的比率。

A、总资产周转率

B、总资产净利率

C、销售增长率

D、存货周转率

E、流动比率答案:A,D解析:本题考查的是营运能力比率。总资产周转率、存货周转率,属于反映营运能力(资产管理)比率的指标;反映企业偿债能力的指标,通常包括资产负债率、流动比率和速动比率。至于总资产净利率、销售增长率,分别属于反映盈利能力、发展能力比率的指标。参见教材P138~140。 -

第18题:

总资产周转率计算公式为()。

- A、总资产周转率=营业收入净额/资产总额

- B、总资产周转率=营业收入总额/平均资产总额

- C、总资产周转率=营业收入净额/平均资产总额

- D、总资产周转率=营业收入总额/资产总额

正确答案:C -

第19题:

单选题()是指企业一定时期的主营业务收入与总资产平均余额的比值,是反映企业总资产使用效率的指标。A总资产周转率

B应收账款周转率

C存货周转率

D流动资产周转率

正确答案: B解析: 暂无解析 -

第20题:

单选题根据总资产周转率的定义,以下说法正确的是()。A周转率越高,反映企业销售能力越强

B周转率越低,反映企业销售能力越强

C周转率越高,反映企业变现能力越强

D周转率越低,反映企业变现能力越强

正确答案: D解析: 暂无解析 -

第21题:

多选题下列有关总资产营运能力分析的表述中,正确的有()A总资产周转情况的分析就是对企业的总资产及其构成要素的营运能力的分析

B总资产营运能力分析的指标主要包括总资产周转率和总资产周转天数

C总资产周转率受到流动资产周转率和固定资产周转率的直接影响

D对于总资产来说,主营业务收入能够很好地代表其周转额

E采用主营业务收入来计算的总资产周转率和周转天数,可以为分析企业的营运能力提供很好的依据

正确答案: E,A解析: 暂无解析 -

第22题:

单选题在资产管理能力分析中,总资产周转率指标大小的取决因素是()。A流动资产周转率和流动资产占总资产的比重

B固定资产周转率和固定资产占总资产的比重

C存货周转率和存货占总资产的比重

D应收账款周转率和应收账款占总资产的比重

正确答案: B解析: 暂无解析 -

第23题:

单选题根据以下红星公司的会计报表,完成以下小题。公司的总资产周转率是()。A1.7

B1.89

C2.65

D1.56

正确答案: C解析: 暂无解析