常规现金流量技术方案分析时,若采用的折现率提高,则()。A.财务净现值减小,技术方案可行 B.财务净现值增加,技术方案可行 C.财务净现值减小,技术方案不可行 D.财务净现值增加,技术方案不可行

题目

B.财务净现值增加,技术方案可行

C.财务净现值减小,技术方案不可行

D.财务净现值增加,技术方案不可行

相似考题

更多“常规现金流量技术方案分析时,若采用的折现率提高,则()。”相关问题

-

第1题:

(2019年真题)某常规技术方案进行现金流量分析,当折现率10%时,财务净现值为900万元,当折现率为12%时,财务净现值为16万元,则该方案财务内部收益率可能的范围是()。A.大于10%

B.大于10%,小于11%

C.大于11%,小于12%

D.大于12%答案:D解析:P25-26

对常规技术方案,财务内部收益率其实质就是使技术方案在整个计算期内各年净现金流量的现值累计等于零时的折现率,它是考察项目盈利能力的相对盘指标。根据题意可知当折现率10%时,财务净现值为900万元,当折现率为12%时,财务净现值为16万元,是下降趋势,故折算到零时,折现率是大于12%。

-

第2题:

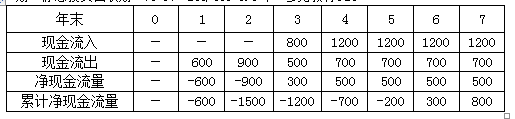

某技术方案的现金流量如下表,设基准收益率(折现率)为8%,则静态投资回收期为( )年。 A、2.25

A、2.25

B、3.58

C、5.40

D、6.60答案:C解析:教材P22

本题考查的是静态投资回收期。根据给定的各年现金流入与现金流出,分别计算各年的净现金流量和累计净现金流量(见下表),然后利用公式计算静态投资回收期。静态投资回收期=(6-1)+200/500=5.4年。

-

第3题:

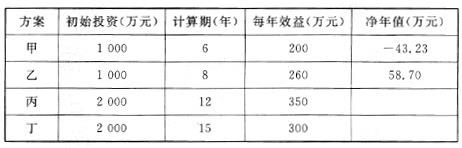

甲、乙、丙、丁四个方案为互斥方案,其现金流量如下表所示,折现率取12%。若方案分析采用净年值法,则较优的方案是()。(注:(P/A,12%,12)=6.1944;(P/A,12%,15)=6.8109;(A/P,12%,12)=0.16144;(A/P,12%,15)=0.14682) A.甲

A.甲

B.乙

C.丙

D.丁答案:B解析: -

第4题:

进行项目净现金流量分析时,若设定的折现率变大,则项目净现值变()。

正确答案:小 -

第5题:

在互斥方案的选优分析中,若差额内部收益率指标大于基准收益率或设定的折现率时,则原始投资额较小的方案为较优方案。

正确答案:错误 -

第6题:

某技术方案的现金流量为常规现金流量,当基准收益率为8%时,净现值为400万元。若基准收益率变为10%时,该技术方案的FNPV将()。

- A、大于400万元

- B、小于400万元

- C、等于400万元

- D、不确定

正确答案:B -

第7题:

判断题在互斥方案的选优分析中,若差额内部收益率指标大于基准折现率或者设定的折现率,则原始投资额较小的方案为较优方案。A对

B错

正确答案: 错解析: 暂无解析 -

第8题:

单选题对某常规技术方案进行现金流量分析,当折现率10%时,财务净现值为900万;当折现率为12%时,财务净现值为16万元。则该方案财务内部收益率可能的范围是() 。A小于10%

B大于10%,小于11%。

C大于11%,小于12%。

D大于12%

正确答案: C解析: -

第9题:

单选题若A、B两个具有常规现金流量的方案互斥,对于任意给定的折现率i,其财务净现值FNPV(i)A>FNPV(i)B,则下列关系一定成立的是( )。AFIRRA>FIRRB

BFIRRA=FIRRB

CFIRRA<FIRRB

DFIRRA与FIRRB的关系不能确定

正确答案: A解析: -

第10题:

多选题采用净现值法评价方案时,关键是选择折现率,则下列说法正确的有()。A在实体现金流量法下应以加权平均资本成本作为折现率

B在实体现金流量法下应以股东要求的必要报酬率作为折现率

C在股权现金流量法下应以加权平均资本成本作为折现率

D在股权现金流量法下应以股权资本成本作为折现率

正确答案: D,C解析: 计算项目的净现值有两种方法,一种是以企业实体为背景,确定项目对企业实体现金流量的影响,用企业的加权平均资本成本为折现率。另一种是以股权为背景,确定项目对股东现金流量的影响,用股东资本成本作为折现率。 -

第11题:

多选题对于常规投资项目来说,若内部收益率大于基准折现率,则()。A方案可行

B净现值大于0

C净年值大于0

D方案不可行

E净现值小于0

正确答案: B,C解析: 暂无解析 -

第12题:

单选题对建设项目进行财务现金流量分析时,若采用的折现率提高,则该项目:()A净现金流量减少,财务净现值减小

B净现金流量增加,财务净现值增加

C净现金流量减少,财务净现值增加

D净现金流量不变,财务净现值减小

正确答案: C解析: 净现金流量与采用的折现率无关,根据净现金流量函数曲线可以判断折现率与净现值的变化规律。 -

第13题:

某技术方案财务现金流量表,当折现率i1=8%时,财务净现值FNPV1=242.76万元;当折现率i1=10%时,财务净现值FNPV1=-245.7万元.则该技术方案内部收益率的近似值为( )。A、8.01%

B、8.99%

C、9.01%

D、10.99%答案:B解析:2020/2019版教材P25

8%<财务内部收益率<10%。见图1Z101026,技术方案净现值函数曲线可知,i*就是内部收益率,列式计算,i*=8+242.76*2/(242.76+245.7)=8+0.99=8.99

-

第14题:

对于常规技术方案,财务内部收益率实质就是使技术方案在整个计算期内各年净现金流量的现值累计等于零时的折现率,它考察的是()A、项目与类似项目相比较的盈利能力

B、项目相对于折现率的净值

C、偿还到期款的能力

D、项目自身的盈利能力答案:D解析:2020/2019版教材P25

对常规技术方案,财务内部收益率其实质就是使技术方案在整个计算期内各年净现金流量的现值累计等于零时的折现率,它是考察项目盈利能力的相对量指标。 -

第15题:

甲、乙、丙、丁四个方案为互斥方案,其现金流量如下表所示,折现率12%。若方案分析采用净年值法,则较优的方案是() A:甲

A:甲

B:乙

C:丙

D:丁答案:B解析:()NAV乙>NAV丙>NAV丁>NAV甲,故较优的方案是乙方案。 -

第16题:

对于常规投资项目来说,若内部收益率大于基准折现率,则()。

- A、方案可行

- B、净现值大于0

- C、净年值大于0

- D、方案不可行

- E、净现值小于0

正确答案:A,B,C -

第17题:

常规现金流量技术方案分析时,若采用的折现率提高,则()。

- A、财务净现值减小,技术方案可行

- B、财务净现值增加,技术方案可行

- C、财务净现值减小,技术方案不可行

- D、财务净现值增加,技术方案不可行

正确答案:C -

第18题:

填空题进行项目净现金流量分析时,若设定的折现率变大,则项目净现值变()。正确答案: 小解析: 暂无解析 -

第19题:

单选题为了限制对风险大、盈利低的技术方案进行投资,可以采取()的办法来进行技术方案经济效果评价A降低基准收益率

B提高基准收益率

C提高社会折现率

D降低社会折现率

正确答案: C解析: 暂无解析 -

第20题:

单选题关于财务内部收益率的说法,错误的是( )。A财务内部收益率适用于独立方案之间的比选

B财务内部收益率的大小完全取决于技术方案投资过程净现金流量系列的情况

C对常规技术方案,财务内部收益率是使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率

D财务净现值相等的两个方案,其财务内部收益率相等

正确答案: D解析: -

第21题:

单选题常规现金流量技术方案分析时,若采用的折现率提高,则()。A财务净现值减小,技术方案可行

B财务净现值增加,技术方案可行

C财务净现值减小,技术方案不可行

D财务净现值增加,技术方案不可行

正确答案: B解析: 暂无解析 -

第22题:

多选题具有常规现金流量的投资方案,各年净现金流量一定的情况下,下列说法正确的是()A选用的折现率越大,净现值越小

B随着折现率的逐渐增大,净现值由正变负

C随着折现率的逐渐增大,净现值由负变正

D折现率小于内部收益率时,净现值大于零

E折现率大于内部收益率时,净现值大于零

正确答案: D,B解析: 暂无解析 -

第23题:

单选题若已知某技术方案各年的净现金流量,则该技术方案的财务净现值就完全取决于所选用的()。A投资收益率

B技术方案计算期

C折现率

D生产能力利用率

正确答案: D解析: 暂无解析 -

第24题:

单选题对常规技术方案,财务内部收益率实质就是使技术方案在整个计算期内各年净现金流量的现值累计等于零时的折现率,它考察的是()。A项目与类似项目相比较的盈利能力

B项目相对于折现率的净值

C偿还到期借款的能力

D项目自身的盈利能力

正确答案: A解析: