关于建造(施工)合同收入的核算,下列说法正确的是( )。A.合同中存在可变对价的,每一资产负债表日,企业应当以现金支付的应付金额确定交易价格 B.客户支付非现金对价的,企业应当按照向客户转让商品的单独售价间接确定交易价格 C.企业应当按照分摊至各单项履约义务的交易价格计量收入 D.合同中包含两项或多项履约义务的,企业应将合同开始日之后单独售价的变动重新分摊交易价格

题目

B.客户支付非现金对价的,企业应当按照向客户转让商品的单独售价间接确定交易价格

C.企业应当按照分摊至各单项履约义务的交易价格计量收入

D.合同中包含两项或多项履约义务的,企业应将合同开始日之后单独售价的变动重新分摊交易价格

相似考题

参考答案和解析

选项D错误,合同中包含两项或多项履约义务的,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。企业不得因合同开始日之后单独售价的变动而重新分摊交易价格。

更多“关于建造(施工)合同收入的核算,下列说法正确的是( )。”相关问题

-

第1题:

从施工企业的角度,建造(施工)合同收入包括( )。A、变卖项目废弃材料的收入

B、建造合同规定的初始收入

C、企业出租施工机械的收入

D、合同执行过程中变更形成的收入

E、项目提前完工而获得的额外奖励款项答案:B,D,E解析:本题考查的是建造(施工)合同收入的确认。建造合同的收入包括两部分内容:合同规定的初始收入和因合同变更、索赔、奖励等形成的收入。 -

第2题:

下列收入中,属于施工企业建造合同收入的是()。A:客户已确认的合同变更收入

B:劳务作业收入

C:材料销售收入

D:设备租赁收入答案:A解析:建造合同收入即指工程价款收入,是施工企业的基本业务收入,在企业营业收入总额中占有很大的比例。建造合同收入包括:合同的初始收入;因合同变更、索赔、奖励等形成的收入。 -

第3题:

关于施工企业营业收入的说法,正确的是()。A:施工企业营业收入即指建造合同收入

B:合同变更收入不属于营业收入

C:索赔收入不属于营业收入

D:处置固定资产净收益不属于营业收入答案:D解析:此题考查营业收入。营业收入是指企业在生产经营活动中,由于工程施工、提供劳务、作业、房地产开发及销售产品等取得的收入。建造合同收入即工程价款收入,是施工企业的基本业务收入,在企业营业收入总额中占有很大的比例,建设合同收入包括以下内容:合同的初始收入,即建设承包商与客户在双方签订的合同中最初商定的合同总金额;因合同变更、索赔、奖励等形式的收入,这部分收入是在合同执行过程中由于合同变更、索赔、奖励等原因形成的收入,承包商不能随便确认这部分收入,只有在符合规定的条件时才能构成合同总收入。 -

第4题:

关于施工企业营业收入的说法,正确的是( )。A.施工企业的营业收人包括建造合同收入和其他营业收入

B.因合同变更、索赔、奖励等形成的收入不应列入企业的营业收入

C.劳务作业收入、设备租赁收入等不应列入企业的营业收入

D.处置同定资产净收益应列入企业营业收入答案:A解析:此题考查施工企业的营业收入。施工企业的营业收入包括建造合同收入和其他营业收入。建造合同收入包括以下内容:(1)合同的初始收入。(2)因合同变更、索赔、奖励等形成的收入。其他营业收入是指除了工程价款收入之外的施工企业其他各种营业收入,主要包括:劳务作业收入、设备租赁收入、产品销售收入、材料销售收入、多种经营收入和其他业务收入等。 -

第5题:

通常,施工企业应以所定立的( )为会计核算对象,分别计算和确认合同的收入、费用和利润。

- A、一组合同

- B、单项合同

- C、若干个单项合同

- D、建造合同

正确答案:B -

第6题:

下列关于建造(施工)合同主要特征的叙述不正确的是()。

- A、建造(施工)合同一般为可变更、可撤销合同

- B、建造(施工)合同建造的资产体积大、造价高

- C、建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

- D、建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定

正确答案:A -

第7题:

单选题下列关于建造(施工)合同主要特征的叙述不正确的是()。A建造(施工)合同一般为可变更、可撤销合同

B建造(施工)合同建造的资产体积大、造价高

C建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

D建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定

正确答案: A解析: 暂无解析 -

第8题:

单选题建造合同中有关合同分立与合同合并,实际上是确定建造合同的()。A收入

B成本

C会计核算对象

D费用

正确答案: D解析: 暂无解析 -

第9题:

不定项题该施工企业的工程结算收入的内容包括( )。A建筑合同的初始收入

B建造合同变更收入

C建造合同索赔收入

D材料销售收入

正确答案: B解析: -

第10题:

单选题关于施工企业确定工程成本核算对象的说法,正确的是( ) 。A通常以单项建造合同作为施工工程成本核算的对象

B工程成本核算对象宜在开工前确定,也可以开工后确定

C不能按分立合同来确定工程成本核算对象

D不能按合并合同来确定工程成本核算对象

正确答案: B解析: -

第11题:

不定项题该施工企业的工程结算收入的内容包括( )。A建造合同的初始收入

B建造合同变更收入

C建造合同索赔收入

D材料销售收入

正确答案: C解析: -

第12题:

单选题关于施工企业营业收入的说法,正确的是( )。A施工企业的营业收入包括建造合同收入和其他营业收入

B因合同变更、索赔、奖励等形成的收入不应列入企业的营业收入

C劳务作业收入、设备租赁收入等不应列入企业的营业收入

D处置固定资产净收益应列入企业营业收入

正确答案: D解析: -

第13题:

关于收入确认,下列说法中正确的有( )。

Ⅰ.在资产负债表日,建造合同的结果不能可靠估计的,合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认

Ⅱ.在资产负债表日,建造合同的结果不能可靠估计的,合同成本不可能收回的,不确认合同收入

Ⅲ.企业建造房地产,房地产购买方能够在建造过程中决定主要结构变动的,企业应当遵循建造合同准则确认收入

Ⅳ.企业建造房地产,房地产购买方影响房地产设计能力有限的,企业应当遵循收入准则中商品销售收入的原则确认收入

A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:房地产购买方影响房地产设计能力有限(如仅能对基本设计方案做微小变动)的,企业应当遵循收入准则中商品销售收入的原则确认收入。 -

第14题:

共用题干

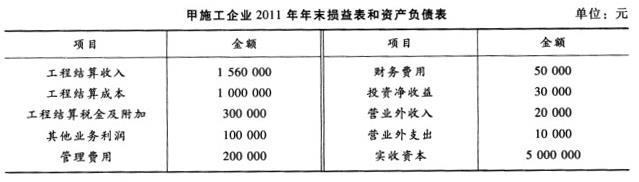

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入答案:A,B,C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。 -

第15题:

关于施工企业营业收入的说法,正确的是()。A.施工企业的营业收入包括建造合同收入和其他营业收入

B.因合同变更、索赔、奖励等形成的收入不应列入企业的营业收入

C.劳务作业收入、设备租赁收入等不应列入企业的营业收入

D.处置固定资产净收益应列入企业营业收入答案:A解析:施工企业的营业收入包括建造合同收入和其他营业收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额。②因合同变更、索赔、奖励等形成的收入,这部分收入是在合同执行过程中由于合同变更、索赔、奖励等原因而形成的收入。其他营业收入是指除工程价款收入之外的施工企业其他各种营业收入,是对工程价款收入的补充。主要包括:劳务作业收入、设备租赁收入、产品销售收入、材料销售收入、多种经营收入和其他业务收入等。 -

第16题:

关于建造(施工)合同主要特征的说法,不正确的是( )。A.建造(施工)合同一般为可变更、可撤销合同

B.建造(施工)合同建造的资产体积大、造价高

C.建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

D.建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定答案:A解析:本题考核的是建造(施工)合同的特征。建造合同属于经济合同范畴,是一种特殊类型的经济合同,其主要特征表现在:(1)针对性强,先有买主(客户),后有标的(即资产),建造资产的工程范围、建设工期、工程质量和工程造价等内容在签订合同时已经确定;(2)建设周期长,资产的建造一般需要跨越一个会计年度,有的长达数年;(3)建造的资产体积大,造价高;(4)建造合同一般是不可撤销合同。 -

第17题:

从施工企业的角度,建造(施工)合同收入包括()

- A、变卖项目废弃材料的收入

- B、建造合同规定的初始收入

- C、企业出租施工机械的收入

- D、合同执行过程中变更形成的收入

- E、项目提前完工获得的奖励款项

正确答案:B,D,E -

第18题:

单选题关于施工企业营业收入的说法,正确的是( )。A施工企业营业收入即指建造合同收入

B合同变更收入不属于营业收入

C索赔收入不属于营业收入

D处置固定资产净收益不属于营业收入

正确答案: C解析: -

第19题:

多选题下列关于建造合同说法正确的有A建造合同分为两类,一类是固定造价合同,另一类是成本加成合同

B建造合同收入包括合同中规定的初始收入和因合同变更、索赔形成的收入,因奖励形成的收入不属于建造合同收入,在发生时,直接计入营业外收入

C建造合同成本包括从合同签订日至合同完成止所发生的,与执行合同有关的直接费用和间接费用

D如果建造合同的结果能够可靠地估计,企业应当根据完工百分比法在资产负债表日确认合同收入和费用

正确答案: D,B解析: 建造合同收入包括合同中规定的初始收入和因合同变更、索赔、奖励等形成的收入。 -

第20题:

单选题下列收入中,属于施工企业建造合同收入的是( )。A客户已确认的合同变更收入

B劳务作业收入

C材料销售收入

D设备租赁收入

正确答案: C解析: 建造合同收入即指工程价款收入,是施工企业的基本业务收入,在企业营业收入总额中占有很大的比例。建造合同收入包括:合同的初始收入;因合同变更、索赔、奖励等形成的收入。 -

第21题:

单选题根据《企业产品成本核算制度(试行)》,关于建造合同的核算对象的说法,错误的是( )。A建筑企业一般按照订立的单项合同确定成本核算对象

B单项合同包括建造多项资产的,应当按照合同合并原则,确定成本核算对象

C为建造一项资产而签订一组合同的,按合同合并的原则,确定成本核算对象

D应按照与施工图预算相适应的原则,结合承包工程的具体情况,合理确定成本核算对象

正确答案: D解析: -

第22题:

单选题关于施工企业确定工程成本核算对象的说法,正确的是( )。A单项建造合同作为施工工程成本核算的对象

B工程成本核算对象宜在开工前确定,也可以开工后再确定

C不能按分立合同来确定工程成本核算对象

D不能按合并合同来确定工程成本核算对象

正确答案: B解析: 暂无解析 -

第23题:

多选题关于收入确认,下列说法中正确的有()。A在资产负债表日,建造合同的结果不能可靠估计的,合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认

B企业建造房地产,无论房地产购买方是否能够在建造过程中决定主要结构变动,企业均应当遵循建造合同准则确认收入

C企业建造房地产,房地产购买方能够在建造过程中决定主要结构变动的,企业应当遵循建造合同准则确认收入

D企业建造房地产,房地产购买方影响房地产设计能力有限的,企业应当遵循收入准则中商品销售收入的原则确认收入

正确答案: D,B解析: 房地产购买方影响房地产设计能力有限的(如仅能对基本设计方案做微小变动),企业应当遵循收入准则中商品销售收入的原则确认收入,选项B不正确。