某企业年固定成本为5000万元,产品单价为100元,单位产品可变成本为40元,单位产品销售税金为10元,则盈亏平衡点销售收入为( )万元。A.5000B.7000C.8000D.10000

题目

某企业年固定成本为5000万元,产品单价为100元,单位产品可变成本为40元,单位产品销售税金为10元,则盈亏平衡点销售收入为( )万元。

A.5000

B.7000

C.8000

D.10000

相似考题

更多“某企业年固定成本为5000万元,产品单价为100元,单位产品可变成本为40元,单位产品销售税金为10元, ”相关问题

-

第1题:

某企业以单价15 元出售产品10000 件,该产品单位可变成本为9.5 元,年固定成本2 万元,单位产品销售税金及附加为0.5 元,则BEP(产量)为( )。

A.4500

B.4000

C.3500

D.3000

正确答案:B

-

第2题:

某技术方案年设计生产能力为 20 万吨,年固定成本 2200 万元,产品销售单价为 1200 元/吨,每吨产品的可变成本为 800 元,单位产品应纳营业税金及附加为单位产品售价的 15%,则该产品不亏不盈的生产能力利用率是( )。A.50.00%

B.17.75%

C.27.50%

D.100.00%答案:A解析: -

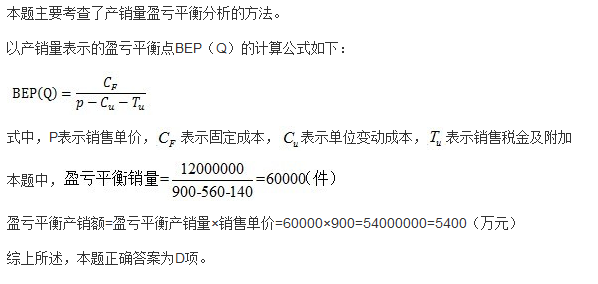

第3题:

某建设项目年固定成本为1200万元,产品单台销售价格为900元,单台产品可变成本为560元,单台产品销售税金及附加为140元,则盈亏平衡点的销售额为( )万元。

A. 4500

B. 5000

C. 3176

D. 5400答案:D解析:

-

第4题:

某项目建成达产后年固定成本为500000元。单位产品可变成本为80元,单位产品固定成本为10元,单位产品销售税金为15元。该产品单价为120元,企业预计年产5000件。

根据以上资料,回答下列问题。

该项目用实际产量表示的盈亏平衡点为( )件。A.12500

B.15000

C.20000

D.25000答案:C解析:C 用实际产量表示,盈亏平衡点产量=年固定成本/(产品单价-单位产品可变成本一单位产品销售税金)=500000/(120-80-15)=20000(件)。 -

第5题:

某企业年固定成本为5000万元,产品单价为30元,单位产品可变成本为5元,单位产品销售税金为2元,则盈亏平衡点销售收入为()万元。

A.7000 B.6522

C.5357 D.5000答案:B解析:答案为B。该企业盈亏平衡点销售收入=产品单价年固定成本+ (产品单价一单位产品可变成本一单位产品销售税金)=30X50000000÷(30—5—2)≈?6522(万元),所以B选项正确。 -

第6题:

某生产性建设项目,生产某单一产品,设计生产能力为16000件,年固定成本为1200万元,每件产品销售单价为1500元,每件产品的单位变动成本为600元(含单位产品税金),则该建设项目单位产品销售价格的盈亏平衡点为( )元。A.1100

B.1200

C.1350

D.1550答案:C解析:此题考查盈亏平衡点的计算。在线性盈亏平衡分析中,设年销售量为Q,单位产品销售价格为P,单位产品变动成本为V,年固定成本为F,基本损益方程式为:B=PQ-F-VQ。令B=0,则单位产品销售价格的盈亏平衡点P*=(F+VQ)/Q。根据题意,单位产品销售价格的盈亏平衡点P*=(1200×10000+600×16000)/16000=1350(元)。 -

第7题:

关于产销量的盈亏平衡点正确的公式是()

- A、年总变动成本/(产品销售单价×(1-销售税率)-单位固定成本)

- B、年总固定成本/(产品销售单价+单位变动成本+单位产品销售税额)

- C、年总固定成本/(产品销售单价×(1-销售税率)+单位变动成本)

- D、年总固定成本/(产品销售单价-单位变动成本-单位产品销售税额)

正确答案:D -

第8题:

某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?

正确答案: 根据BEP(Q)=CFP−CV−t=150006750−2500−1650=5.77(万吨)

盈亏平衡生产能力利用率为:

BEP(%)=BEP(Q)/Qd=5.77/12=44.08% -

第9题:

某公司生产某产品的固定成本为100万元;单位产品可变成本为700元,单位产品售价为900元。其盈亏平衡点的产量为()。

- A、250件

- B、5000件

- C、2500件

正确答案:B -

第10题:

在盈亏平衡点()

- A、总收入=总成本

- B、利润为零

- C、固定成本=(单位产品价格-单位产品销售税金-单位产品可变成本)×销售量

- D、生产能力利用率为50%

- E、利润最大

正确答案:A,B,C -

第11题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。A35.37

B35.68

C35.96

D36.05

正确答案: D解析: Q*=F/(P-V)=580/[60×(1-6%)-40]=35.37万件。 -

第12题:

单选题关于产销量的盈亏平衡点正确的公式是()A年总变动成本/(产品销售单价×(1-销售税率)-单位固定成本)

B年总固定成本/(产品销售单价+单位变动成本+单位产品销售税额)

C年总固定成本/(产品销售单价×(1-销售税率)+单位变动成本)

D年总固定成本/(产品销售单价-单位变动成本-单位产品销售税额)

正确答案: B解析: 暂无解析 -

第13题:

某企业年固定成本为5 000万元,产品单价为30元,单位产品可变成本为5元,单位产品销售税金为2元,则盈亏平衡点销售收入为( )万元。

A.6000

B.6522

C.5357

D.5000

正确答案:B

B【解析】盈亏平衡点销售收入=产品单价×年固定成本÷(产品单价一单位产品可变成本一单位产品销售税金)=30×5 000÷(30-5-2)≈6 522(万元)。 -

第14题:

某技术方案年设计生产能力为20万吨,年固定成本2200万元,产品销售单价为1200元/吨,每吨产品的可变成本为800元,单位产品应纳营业税金及附加为单位产品售价的15%,则该产品不亏不盈的生产能力利用率是( )。A:50.00%

B:17.75%

C:27.50%

D:100.00%答案:A解析:该题考查的是盈亏平衡点时的产销量[BEP(Q)]的计算:

生产能力利用率=10/20=50.00%。 -

第15题:

根据以下材料,回答69-70题

某项目建成达产后年固定成本为500000元。单位产品可变成本为80元,单位产品固定成本为10元,单位产品销售税金为15元。该产品单价为120元,企业预计年产5000件。

根据以上资料,回答下列问题。

该项目用销售收入表示的盈亏平衡点为( )元。A.1500000

B.1800000

C.2400000

D.3000000答案:C解析:用销售收入表示,盈亏平衡点销售收入=产品单价×年固定成本/(产品单价-单位产品可变成本-单位产品销售税金)=120×500000/(120-80-15)=2400000(元)。 -

第16题:

某企业年固定成本为5000万元,产品单价为30元,单位产品可变成本为5元,单位产 品销售税金为2元,则盈亏平衡点f售收人为( )万元。

A. 6000 B. 6522- C. 5357 D. 5000答案:B解析:

-

第17题:

某企业的产品总投资为150万元,固定成本30万元,单位可变成本为15元,预计销售量为6万。若采用成本加成定价法,加成率为20%,该产品的单价为( )元。A.15

B.20

C.24

D.25答案:C解析:本题考查成本加成定价法的计算。单位成本=单位可变成本+固定成本÷销售量=15+30万÷6万=20(元),产品价格=产品单位成本×(1+加成率)=20×(1+20%)=24(元)。 -

第18题:

某建设项目设计生产能力为年产量18万件,单位产品的销售价格为450元,单位产品可变成本为300元,年固定成本为400万元,该产品销售税金及附加合并税率为5%。则单位产品价格的盈亏平衡点为( )元。A.339

B.345

C.322

D.390答案:A解析:本题考查盈亏平衡点单位产品的销售价格,设盈亏平衡点单位产品的销售价格为P,400+(300+5%P)*18=18P,P=339 -

第19题:

某公司生产某产品的固定成本为50万元,单位可变成本为40元,产品单价为80元,若企业目标利润为30万元,企业应完成的保本销售量是()。

- A、12500件

- B、25000件

- C、20000件

- D、40000件

正确答案:A -

第20题:

某企业生产某种产品的固定成本是50万元,产品单价为80元,单位可变成本为30元,则其产量达到()件时,企业才不亏损。

- A、100000

- B、15000

- C、10000

- D、4545

正确答案:C -

第21题:

某建设项目设计生产能力为年产量20万件,单位产品的销售价格为500元,单位产品可变成本为350元,年固定成本为500万元,该产品销售税金及附加合并税率为5%。则单位产品价格的盈亏平衡点为()元。

- A、400

- B、375

- C、382

- D、390

正确答案:A -

第22题:

单选题某企业生产某产品的固定成本为100万元,本年度产品订单为5000件,单位可变成本为5000元,那么该产品单位售价为( )元才不至于亏损。A5000

B2500

C1000

D5200

正确答案: C解析: -

第23题:

单选题某公司生产某产品的固定成本为100万元;单位产品可变成本为700元,单位产品售价为900元。其盈亏平衡点的产量为()。A250件

B5000件

C2500件

正确答案: A解析: 暂无解析 -

第24题:

问答题某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?正确答案: 根据BEP(Q)=CFP−CV−t=150006750−2500−1650=5.77(万吨)

盈亏平衡生产能力利用率为:

BEP(%)=BEP(Q)/Qd=5.77/12=44.08%解析: 暂无解析