在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(包括提前还款权、看涨期权、类似期权等)的基础上预计未来现金流量,考虑未来信用损失时可以采用五年历史数据的平均违约损失率。()此题为判断题(对,错)。

题目

在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(包括提前还款权、看涨期权、类似期权等)的基础上预计未来现金流量,考虑未来信用损失时可以采用五年历史数据的平均违约损失率。()

此题为判断题(对,错)。

相似考题

更多“在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(包括提前还款权、看涨期权、类似期权等)的基础上预计未来现金流量,考虑未来信用损失时可以采用五年历史数据的平均违约损失率。() ”相关问题

-

第1题:

在金融期权中,赋予合约的买方在未来某一确定时间或确定的时期内,以确定的价格出售相关资产的权利的合约是( )。A、看涨期权

B、欧式期权

C、看跌期权

D、美式期权答案:C解析:按照买方权利的不同,金融期极合约可分为看涨期权和看跌期权,其中,赋予合约的买方在未来某一确定时间或确定的时期之内,以确定的价格出售相关资产的权利的合约是看跌期权。选C。 -

第2题:

企业计量预计负债金额时,通常应当考虑的情况有( )。A.充分考虑与或有事项有关的风险和不确定性,在此基础上按照最佳估计数确定预计负债的金额

B.预计负债的金额通常等于未来应支付的金额,但未来应支付金额与其现值相差较大的,应当按照未来应支付金额的现值确定

C.有确凿证据表明相关未来事项将会发生的,确定预计负债金额时应考虑相关未来事项的影响

D.确定预计负债的金额应考虑预期处置相关资产形成的利得

E.确定预计负债的金额应考虑未来经营亏损答案:A,B,C解析:企业计量预计负债金额时,通常应当考虑下列情况:(1)充分考虑与或有事项有关的风险和不确定性,在此基础上按照最佳估计数确定预计负债的金额。(2)预计负债的金额通常等于未来应支付的金额,但未来应支付金额与其现值相差较大的,如油气井及相关设施或核电站的弃置费用等,应当按照未来应支付金额的现值确定。(3)有确凿证据表明相关未来事项将会发生的,如未来技术进步、相关法规出台等,确定预计负债金额时应考虑相关未来事项的影响。(4)确定预计负债的金额不应考虑预期处置相关资产形成的利得。 -

第3题:

投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同期权价格和相同行权期的看涨期权和看跌期权各1个单位,若下周市场波动率变为40%,不考虑时间变化的影响,该投资策略带来的价值变动时多少?( )A.5.77

B.5

C.6.23

D.4.52答案:A解析:组合的Vega值=2×14.43=28.86,则Delta=Vega×(40%-20%)=5.77。

这就是波动率变动给该投资策略带来的价值变动。 -

第4题:

根据选择权的性质划分,金融期权的类型包括( )。A:认沽权

B:利率期权

C:看涨期权

D:互换期权答案:A,C解析:根据选择权的性质划分,金融期权可以分为看涨期权和看跌期权。其中,看涨期权又称认购权,指期权的买方具有在约定期限内(或合约到期日)按协定价格(也称敲定价格或行权价格)买入一定数量基础金融工具的权利;看跌期权又称认沽权,指期权的买方具有在约定期限内按协定价格卖出一定数量基础金融工具的权利。 -

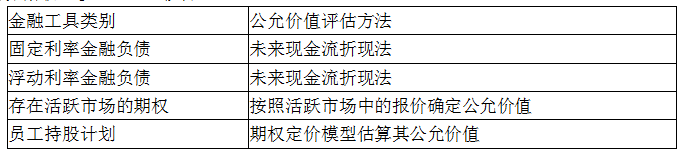

第5题:

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析: