某工业建设项目及其动力车间有关数据如下表,则应分摊到动力车间固定资产价值中的土地征用费和设计费合计为( )万元。项目名称建筑工程安装工程需安装设备土地征用费设计费建设项目竣工决算3000800120020090动力车间工程决算400110240A.35.26B.38.67C.41.12D.43.50

题目

某工业建设项目及其动力车间有关数据如下表,则应分摊到动力车间固定资产价值中的土地征用费和设计费合计为( )万元。

项目名称

建筑工程

安装工程

需安装设备

土地征用费

设计费

建设项目竣工决算

3000

800

1200

200

90

动力车间工程决算

400

110

240

A.35.26

B.38.67

C.41.12

D.43.50

相似考题

参考答案和解析

正确答案:B

更多“某工业建设项目及其动力车间有关数据如下表,则应分摊到动力车间固定资产价值中的土地征用费和 ”相关问题

-

第1题:

某工业建设项目及其中K车间的各项建设费用名义如下表所示。则K车间应分摊的建设单位管理费为( )。 A、70

A、70

B、75

C、84

D、105答案:C解析:2020版教材P308,

本题考查的是新增资产价值的确定。K车间应分摊的建设单位管理费=(2000+500+1500)/(6000+1000+3000)×210=84万元。 -

第2题:

某工业建设项目及其动力车间有关数据如下表所示,则应分摊到动力车间固定资 产价值中的土地征用费和设计费合计为( )万元。

A. 35.26 B. 38.67

C. 41.12 D. 43. 50答案:B解析::一般情况下,建设单位管理费按建筑工程、安装工程、需安装设备价值 -

第3题:

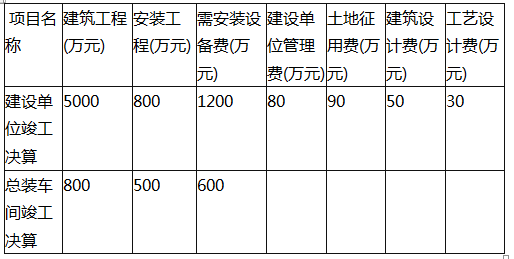

某工业建设项目及其总装车间的建筑工程费、安装工程费、需安装设备费以及应摊入费用如下表所示(单位:万元),则总装车间新增固定资产价值为()万元 项目名称 建筑工程 安装工程 需安装设备 建设单位管理费 土地征用费 建筑设计费 工艺设计费 建设单位竣工决算 5000 800 1200 80 90 50 30 总装车间竣工决算 800 500 600

A.62.85

B.1900

C.1962.85

D.2150

C 本题考查的是新增固定资产价值的确定。应分摊的建设单位管理费=[(800+500+600)/(5000+800+1200)]×80=21.7(万元)应分摊的土地征用费=(800/5000)×90=14.4(万元)应分摊的建筑设计费=(800/5000)×50=8(万元)应分摊的工艺设计费=(500/800)×30=18.75(万元)总装车间新增固定资产价值=(800+500+600)+(21.7+14.4+8+18.75)=1962.85(万元)。 -

第4题:

某工业建设项目及其总装车间的建筑工程费、安装工程费、需安装设备费以及应摊入费用如下表所示,则总装车间新增固定资产价值为( )万元。 A.62.85

A.62.85

B.1900

C.1962.85

D.2150答案:C解析:本题考查的是新增资产价值的确定。 应分摊的建设单位管理费=(800+500+600)/(5000+800+1200)× 80=21.7(万元);

应分摊的土地征用费=800/5000×90=14.4(万元);

应分摊的建筑设计费=800/5000×50=8(万元);

应分摊的工艺设计费=500/800 ×30=18.75(万元);

总装车间新增固定资产价值=(800+500+600)+(21.7+14.4+8+18.75)=1962.85(万元)。2020教材P307-308 -

第5题:

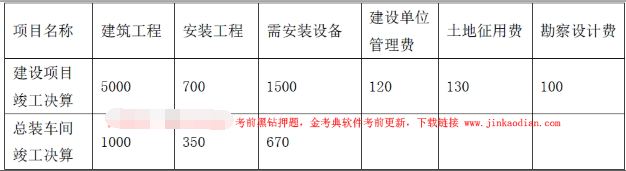

某工业建设项目及其总装车间的建筑工程费、安装工程费、需安装设备费以及应摊入费用如下表所示,计算总装车间新增固定资产价值为( )万元。 A.2521.50

A.2521.50

B.2099.66

C.2098.66

D.2099.67答案:D解析:新增固定资产价值的计算按照共同费用分摊方法: (1)一般情况下,建设单位管理费按建筑工程、安装工程、需安装设备价值总额等按比例分摊。(2)土地征用费、地质勘察和建筑工程设计费等费用则按建筑工程造价比例分摊。(3)生产工艺流程系统设计费按安装工程造价比例分摊。1000+350+670+120×(1000+350+670) ÷(5000+700+1500)+(130+100)×(1000÷5000)=1000+350+670+33.67+46=2099.67 万元。