根据股指期货合约的理论价格的公式,若F<Se(r—q)(T—t),持有股指成分股的成本偏高,可以考虑买入股指期货合约,卖出成分股套利,这种策略为负基差套利。 ( )

题目

根据股指期货合约的理论价格的公式,若F<Se(r—q)(T—t),持有股指成分股的成本偏高,可以考虑买入股指期货合约,卖出成分股套利,这种策略为负基差套利。 ( )

相似考题

更多“根据股指期货合约的理论价格的公式,若F<Se(r—q)(T—t),持有股指成分股的成本偏高,可 ”相关问题

-

第1题:

如果F>Se(r-q)(T-t),期货价格高,可以考虑买入股指成份股,买入股指期货合约进行套利。( )

正确答案:×

期货价格偏高,应卖空期货,买现货进行套利。 -

第2题:

期货合约中,设t为现在时刻,T为期货合约的到期日,Ft为期货的当前价格,St为现货的当前价格,则现货的持有成本和时间价值为( )。

A. (r - d) (T - t) ÷360

B. St{1 + (r - d) (T - t) ÷360}

C. Ft{1 + (r - d) (T - t) ÷360}

D. Ste (r-q)(T-t)答案:D解析:答案为D。由于期货合约是联系现在和将来之间的一种合约,因此期货价格反映的是市场对现货价格未来的预期。在一个理性无摩擦的均衡市场上,期货价格与现货价格具有稳定的关系,即期货价格相当于交易者持有现货金融工具至到期日所必须支付的成本。现货的持有成本和时间价值即期货的理论价格。 -

第3题:

设t为现在时刻,T为期货合约的到期日,Ft为期货的当前价格,St为现货的当前价格,r为无风险利率,q为连续的红利支付率,则期货的理论价格Ft为()。A:St(r-q)(T-t)/360

B:(r-q)(T-t)/360

C:(r-q)(T-t)

D:St(r-q)(T-t)答案:D解析:期货的理论价格Ft,为St(r-q)(T-t)。 -

第4题:

下列关于期价高估和期价低估的说法,正确的是( )。A.股指期货合约实际价格大于股指期货理论价格,称为期价高估

B.股指期货合约实际价格小于股指期货理论价格,称为期价高估

C.股指期货合约实际价格大于股指期货理论价格,称为期价低估

D.股指期货合约实际价格小于股指期货理论价格,称为期价低估答案:A,D解析:多数情况下,股指期货合约实际价格与股指期货理论价格总是存在偏离。股指期货合约实际价格大于股指期货理论价格,称为期价高估:股指期货合约实际价格小于股指期货理论价格,称为期价低估。故本题答案为AD。@## -

第5题:

关于股指期货合约的理论价格,以下说法中正确的是( )。A.也称为远期合约的理论价格

B.也称为即期合约的理论价格

C.考虑资产持有成本的即期合约价格,就是所谓即期合约的“合理价格”

D.考虑资产持有成本的远期合约价格,就是所谓远期合约的“合理价格”

E答案:A,D解析:本题考查股指期货合约的理论价格。在股指期货合约的理论价格中,这种考虑资产持有成本的远期合约价格,就是所谓远期合约的“合理价格”,也称为远期合约的理论价格。 -

第6题:

股指期货合约的理论价格的计算公式为()。 答案:A解析:

答案:A解析: -

第7题:

单选题下列关于股指期货理论价格的说法正确的是( )。[2015年5月真题]A市场无风险利率越高,股指期货理论价格越高

B股票指数股息率越高,股指期货理论价格越高

C股指期货合约到期时间越长,股指期货理论价格越低

D股票指数点位越高,股指期货理论价格越低

正确答案: C解析:

股指期货理论价格的计算公式可表示为:F(t,T)=S(t)+S(t)×(r-d)×(T-t)/365=S(t)[1+(r-d)×(T-t)/365]。其中,t为所需计算的各项内容的时间变量;T代表交割时间;T-t就是t时刻至交割时的时间长度,通常以天为计算单位,而如果用1年的365天去除,(T-t)/365的单位即为年;S(t)为t时刻的现货指数;F(t,T)表示T时交割的期货合约在t时的理论价格(以指数表示);r为年利息率;d为年指数股息率。通过公式得知,股指期货理论价格与市场无风险利率、股指期货合约到期时间、股票指数点位成正比,同股票指数股息率成反比。 -

第8题:

单选题下列关于股指期货理论价格的说法正确的是( )。A市场无风险利率越高,持有股票组合的成本越高

B股息率越高,持有股票组合的成本越高

C股指期货合约到期时间越长,股指期货理论价格越低

D股票指数点位越高,股指期货理论价格越低

正确答案: C解析: -

第9题:

单选题假设股指期货价格高于股票组合价格并且两者差额大于套利成本,套利者可采取( )的策略。A买入股指期货合约同时买入股票组合

B卖出股指期货合约同时买入股票组合

C卖出股指期货合约同时卖出股票组合

D买入股指期货合约同时卖出股票组合

正确答案: A解析:

根据套利的理论,当股指期货的实际价格偏离理论价格时,市场就存在着套利机会,投资者就可以抓住时机,买进价格被低估的资产,卖出价格被高估的资产,待市场理性回归时,做相反的操作,实现盈利。由于股指期货价格>现货价格+套利成本,期货价值偏高,应买入股指成分股,卖出期货合约。 -

第10题:

多选题假设S(t)为t时刻的现货指数,T代表交割时间;T-t代表t时刻至交割时的时间长度(暂不考虑交易费用,期货交易所需占用的保证金以及可能发生的追加保证金也暂时忽略)下列计算公式正确的是()。A持有期利息公式为:S(t)×r×(T-t)/365

B持有期股息收入公式为:S(t)×d×(T-t)/365

C持有期净成本公式为:S(t)×(r-d)×(T-t)/365

D股指期货理论价格的公式为:S(t)[1+(r-d)×(T-t)/365]

正确答案: D,B解析: 暂无解析 -

第11题:

单选题假设F为指数期货价格,S为现货指数现值,e为以连续复利方式计算资金收益(或成本),r为无风险利率,q为持有期现货指数成分股红利率,T-t为期货存续期间,则当F>Se(r-q)(T-t)时,投资者的套利交易策略为()。A卖出股指期货合约,买进指数成分股

B卖出指数成分股,买进股指期货合约

C卖出指数成分股,买进无风险债券

D卖出无风险债券,买进股指期货合约

正确答案: B解析: 若期货价值偏高,可考虑买入股指成分股,卖出期货合约进行套利,这种策略为正向套利,若持有股指成分股的成本偏高,可考虑买入股指期货合约,卖出成分股进行套利,这种策略为负向套利 -

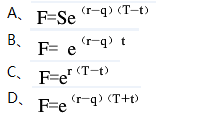

第12题:

单选题股指期货合约的理论价格的计算公式为( )。AF=Se(r-q)(T-t)

BF=e(r-q)t

CF=er(T-t)

DF=e(r-q)(T+t)

正确答案: A解析: 暂无解析 -

第13题:

下列有关正向套利策略的说法中,错误的是( )。

Ⅰ.股指成份股的成本偏高,可以考虑买入股指期货合约,卖出成份股

Ⅱ.股指成份股的成本偏高,可以考虑买入成份股,卖出股指期货合约

Ⅲ.期货价值偏高,可以买入股指成份股,卖出期货合约

Ⅳ.期货价值偏高,可以买入期货合约,卖出股指成份股A.Ⅰ、Ⅱ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅲ

D.Ⅱ、Ⅲ答案:B解析:1)正向套利:期货价值偏高,可以考虑买入股指成份股,卖出期货合约进行套利;

2)负向套利:持有股指成份股的成本偏高,可以考虑买入股指期货合约,卖出成份股套利。 -

第14题:

假设F为指数期货价格,S为现货指数现值,e为以连续复利方式计算资金收益(或成本),r为无风险利率,q为持有期现货指数成分股红利率,T-t为期货存续期间,则当F>Se(r-q)(T-t)时,投资者的套利交易策略为( )A:卖出期货合约,买进指数成分股

B:卖出无风险债券,买进指数成分股

C:卖出指数成分股,买进股指期货合约

D:卖出指数成分股,买进无风险债券答案:A解析:若F>Se(r-q)(T-t),期货价值偏高,可以考虑买入股指成分股,卖出期货合约进行套利,这种策略为正向套利。若F>Se(r-q)(T-t),持有股指成分股的成本偏高,可以考虑买八股指期货合约,卖出成分股套利,这种策略为负向套利 -

第15题:

股指期货合约实际价格>股指期货理论价格,称为期价高估。( )答案:对解析:股指期货合约实际价格>股指期货理论价格,称为期价高估。 -

第16题:

在股指期货交易中,期价高估是股指期货合约实际价格高于股指期货理论价格。()答案:对解析:股指期货合约实际价格恰好等于股指期货理论价格的情况比较少,多数情况下股指期货合约实际价格与股指期货理论价格总是存在偏离。当前者高于后者时称为期价高估;当前者低于后者时称为期价低估。 -

第17题:

假设股指期货价格高于股票组合价格并且两者差额大于套利成本,套利者可采取( )的策略。A.买入股指期货合约同时买入股票组合

B.卖出股指期货合约同时买入股票组合

C.卖出股指期货合约同时卖出股票组合

D.买入股指期货合约同时卖出股票组合答案:B解析:根据套利的理论,当股指期货的实际价格偏离理论价格时,市场就存在着套利机会,投资者就可以抓住时机,买进价格被低估的资产,卖出价格被高估的资产,待市场理性回归时,做相反的操作,实现盈利。由于股指期货价格>现货价格+套利成本,期货价值偏高,应买入股指成分股,卖出期货合约。 -

第18题:

假设S(t)为t时刻的现货指数,T代表交割时间;T-t代表t时刻至交割时的时间长度(暂不考虑交易费用,期货交易所需占用的保证金以及可能发生的追加保证金也暂时忽略)下列计算公式正确的是()。

- A、持有期利息公式为:S(t)×r×(T-t)/365

- B、持有期股息收入公式为:S(t)×d×(T-t)/365

- C、持有期净成本公式为:S(t)×(r-d)×(T-t)/365

- D、股指期货理论价格的公式为:S(t)[1+(r-d)×(T-t)/365]

正确答案:A,B,C,D -

第19题:

判断题股指期货合约的实际交易价格高于股指期货合约的理论价格时,称为期价高估。()A对

B错

正确答案: 对解析: 暂无解析 -

第20题:

单选题如果股指期货价格与股票现货价格的价差大于持有成本,套利者就会()。A卖出股指期货合约,同时卖出现货股票

B买入股指期货合约,同时买入现货股票

C买入股指期货合约,同时借入现货股票卖出并在期货合约到期时交割以偿还所借入的股票

D卖出股指期货合约,同时买入现货股票并在期货合约到期时用于交割

正确答案: D解析: 暂无解析 -

第21题:

多选题假设S(t)为t时刻的现货指数,F(t,T)表示T时交割的期货合约在t时的理论价格(以指数表示),r为年利息率,d为年指数股息率,股指期货理论价格的计算公式可表示为:()AF(t,T)=S(t)×(r-d)×(T-t)/365

BF(t,T)=S(t)+S(t)×(r-d)×(T-t)/365

CF(t,T)=S(t)[1+(r-d)×(T-t)/365]

DF(t,T)=S(t)×r×(T-t)/365

正确答案: A,C解析: 暂无解析 -

第22题:

单选题下列关于股指期货理论价格的说法正确的是( )。A股指期货合约到期时间越长,股指期货理论价格越低

B股票指数股息率越高,股指期货理论价格越高

C股票指数点位越高,股指期货理论价格越低

D市场无风险利率越高,股指期货理论价格越高

正确答案: D解析: -

第23题:

单选题股指期货合约的理论价格的计算公式为()。AF=Se(r-q)(T-t)

BF=Se(r-q)t

CF=Ser(T-t)

DF=Se(r-q)(T+t)

正确答案: B解析: 股指期货合约的理论价格的计算公式为F=Se(r-q)(T-t),故A项正确。