买入看涨期权的风险和收益关系是()。 A、损失有限,收益无限 B、损失有限,收益有限 C、损失无限,收益无限 D、损失无限,收益有限

题目

A、损失有限,收益无限

B、损失有限,收益有限

C、损失无限,收益无限

D、损失无限,收益有限

相似考题

更多“买入看涨期权的风险和收益关系是()。 ”相关问题

-

第1题:

(2018年)下列期权交易中风险最大的是()。A.买入看涨期权

B.买入看跌期权

C.卖出看跌期权

D.卖出看涨期权答案:D解析:看涨期权买方的亏损是有限的,其最大亏损额为期权价格,而盈利可能是无限大的。相反,看涨期权卖方的盈利是有限的,其最大盈利为期权价格,而亏损可能是无限大的。看跌期权的卖方的盈利和买方的亏损是有限的。 -

第2题:

在股指期权市场上,如果股市大幅下跌,( )风险最大。A. 卖出看涨期权

B. 买入看涨期权

C. 买入看跌期权

D. 卖出看跌期权答案:D解析:在卖出看跌期权中,一旦标的资产价格下跌至执行价格以下,买方执行期权,卖方被要求履约时,则必须以执行价格从买方处买入标的资产,随着标的资产价格的下跌,卖方收益减少,直至出现亏损,下跌越多,亏损越大。 -

第3题:

以下哪些期权是风险有限收益有限的( )A.买入看涨期权

B.买入看跌期权

C.卖出看涨期权

D.卖出看跌期权答案:B,D解析: -

第4题:

为避免现货价格上涨的风险,交易者可进行的操作有()。

Ⅰ.买入看涨期货期权

Ⅱ.买入看跌期货期权

Ⅲ.买进看涨期货合约

Ⅳ.卖出看涨期货期权

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅱ.Ⅲ.Ⅳ

C、Ⅰ.Ⅲ

D、Ⅰ.Ⅲ.Ⅳ答案:C解析:未来需购入现货的企业或经销商,当其认为现货市场价格趋势不明朗,为规避价格上涨导致购货成本提高的风险,可买入该资产的看涨期权,不仅可以实现锁定购货成本的目的,还可获得标的资产价格下跌带来的好处。期货的买入套期保值可以避免现货价格上涨的风险。B项,买入看跌期货期权规避的是现货价格下跌的风险;D项,当交易者预测后市下跌,或认为市场已经见顶,才会卖出看涨期权。 -

第5题:

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

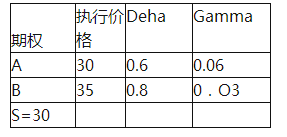

表2—2资产信息表 A.买入10份看涨期权B,卖空21份标的资产

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产答案:D解析:对于上述问题,一般采用两个步骤①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。 -

第6题:

某客户想要降低卖出看涨期权头寸风险,以下做法正确的是()。

- A、买入看涨期权

- B、买入看跌期权

- C、买入标的物动态对冲

- D、卖出标的物动态对冲

正确答案:A,C -

第7题:

买入看涨期权的风险和收益关系是()。

- A、损失有限,收益无限

- B、损失有限,收益有限

- C、损失无限,收益无限

- D、损失无限,收益有限

正确答案:A -

第8题:

以下与股指期权、股指期货相关的交易中,理论上风险最大的是()。

- A、买入看跌期权

- B、卖出看涨期权

- C、买入看跌期权,并买入股指期货

- D、买入看涨期权,并卖出股指期货

正确答案:B -

第9题:

下列何期权组合可以从上升的市场波动率中获利().

- A、买入看涨期权和买入看跌期权

- B、买入看涨期权和卖出看跌期权

- C、卖出看涨期权和买入看跌期权

- D、卖出看涨期权和卖出看跌期权

正确答案:A -

第10题:

多选题以下关于期权投资的表述中正确的有()。A买入看涨期权的收益在理论上可以无穷大,最大风险(损失)为看涨期权权利金,盈亏平衡点价格为履约价格加上看涨期权权利金

B卖出看涨期权的最大收益为看涨期权权利金,最大风险(损失)为履约价格,盈亏平衡点价格为履约价格加上看涨期权权利金

C买入看跌期权的最大收益为履约价格减去看跌期权权利金,最大风险(损失)为看跌期权权利金,盈亏平衡点价格为履约价格减去看跌期权权利金

D卖出看跌期权的最大收益为看跌期权权利金,最大风险(损失)为履约价格减去看跌期权权利金,盈亏平衡点价格为履约价格减去看跌期权权利金

正确答案: D,A解析: 暂无解析 -

第11题:

单选题股票期权可能风险有限但收益无限的情形有()。A买入看涨期权

B买入看跌期权

C卖出看涨期权

D卖出看跌期权

正确答案: A解析: A项,买入看涨期权,最坏的情况是损失期权费,损失有限,但是,如果股票价格越是大于执行价格,则股票价格越大,买入看涨期权的收益越大,上不封顶。所以,买入看涨期权风险有限收益无限。B项,买入看跌期权,最好的情况是股价为零,以执行价格卖出股票。最坏的情况是损失期权费。所以,买入看跌期权损失有限、收益也有限。CD两项,卖出期权的收益有限,最大收益为期权费。 -

第12题:

单选题相同的投入,下列哪种期权投资策略可能有最大收益()A买入看涨期权

B卖出看涨期权

C买入看跌期权

D买出看跌期权

正确答案: C解析: 暂无解析 -

第13题:

买进看涨期权的目的是( )。A.为获取价差收益而买进看涨期权

B.为博取杠杆收益而买进看涨期权

C.为限制交易风险或保护多头而买进看涨期权

D.锁定现货市场风险答案:A,B,D解析:C选项,应是:为限制交易风险或保护"空头"而买进看涨期权。 -

第14题:

股票期权可能风险有限但收益无限的情形有()。A、买入看涨期权

B、买入看跌期权

C、卖出看涨期权

D、卖出看跌期权答案:A解析:A项,买入看涨期权,最坏的情况是损失期权费,损失有限,但是,如果股票价格越是大于执行价格,则股票价格越大,买入看涨期权的收益越大,上不封顶。所以,买入看涨期权风险有限收益无限。B项,买入看跌期权,最好的情况是股价为零,以执行价格卖出股票。最坏的情况是损失期权费。所以,买入看跌期权损失有限、收益也有限。CD两项,卖出期权的收益有限,最大收益为期权费。 -

第15题:

买进看涨期权的目的是( )。A、为获取价差收益而买进看涨期权

B、为博取杠杆收益而买进看涨期权

C、为限制交易风险或保护多头而买进看涨期权

D、锁定现货市场风险答案:A,B,D解析:C选项,应是:为限制交易风险或保护"空头"而买进看涨期权。 -

第16题:

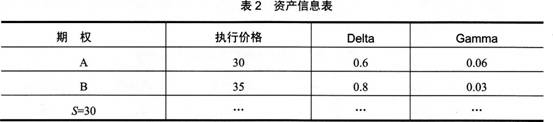

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。 A: 买入10份看涨期权B,卖空21份标的资产

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产答案:D解析:对于上述问题,一般采用两个步骤:①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。 -

第17题:

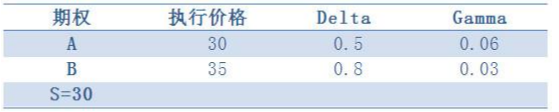

根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。 A.买入 10 份看涨期权 B,卖空 21 份标的资产

A.买入 10 份看涨期权 B,卖空 21 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产答案:D解析:

-

第18题:

以下哪些期权是风险有限收益有限的?() Ⅰ买入看涨期权 Ⅱ买入看跌期权 Ⅲ卖出看涨期权 Ⅳ卖出看跌期权

- A、Ⅱ、Ⅳ

- B、Ⅰ、Ⅲ

- C、Ⅲ、Ⅳ

- D、Ⅰ、Ⅳ

- E、Ⅱ、Ⅲ

正确答案:A -

第19题:

相同的投入,下列哪种期权投资策略可能有最大收益()

- A、买入看涨期权

- B、卖出看涨期权

- C、买入看跌期权

- D、买出看跌期权

正确答案:A -

第20题:

以下关于期权投资的表述中正确的有()。

- A、买入看涨期权的收益在理论上可以无穷大,最大风险(损失)为看涨期权权利金,盈亏平衡点价格为履约价格加上看涨期权权利金

- B、卖出看涨期权的最大收益为看涨期权权利金,最大风险(损失)为履约价格,盈亏平衡点价格为履约价格加上看涨期权权利金

- C、买入看跌期权的最大收益为履约价格减去看跌期权权利金,最大风险(损失)为看跌期权权利金,盈亏平衡点价格为履约价格减去看跌期权权利金

- D、卖出看跌期权的最大收益为看跌期权权利金,最大风险(损失)为履约价格减去看跌期权权利金,盈亏平衡点价格为履约价格减去看跌期权权利金

正确答案:A,C,D -

第21题:

多选题某客户想要降低卖出看涨期权头寸风险,以下做法正确的是()。A买入看涨期权

B买入看跌期权

C买入标的物动态对冲

D卖出标的物动态对冲

正确答案: D,C解析: 暂无解析 -

第22题:

单选题以下与股指期权、股指期货相关的交易中,理论上风险最大的是()。A买入看跌期权

B卖出看涨期权

C买入看跌期权,并买入股指期货

D买入看涨期权,并卖出股指期货

正确答案: A解析: 暂无解析 -

第23题:

单选题买入看涨期权的风险和收益关系是()。A损失有限,收益无限

B损失有限,收益有限

C损失无限,收益无限

D损失无限,收益有限

正确答案: C解析: 买入看涨期权的风险和收益关系是损失有限(最高为权利金),收益无限;卖出看涨期权的风险和收益关系是收益有限(最高为权利金),损失无限。 -

第24题:

单选题下列何期权组合可以从上升的市场波动率中获利().A买入看涨期权和买入看跌期权

B买入看涨期权和卖出看跌期权

C卖出看涨期权和买入看跌期权

D卖出看涨期权和卖出看跌期权

正确答案: A解析: 暂无解析