假设某债券售价为84.26元,收益率上升,下降20个基点的价格分别82.92元和85.64元,则近似凸性值为()。A:0.24B:1.18C:0.02D:118.68

题目

B:1.18

C:0.02

D:118.68

相似考题

更多“假设某债券售价为84.26元,收益率上升,下降20个基点的价格分别82.92元和85.64元,则近似凸性值为()。”相关问题

-

第1题:

某债券目前市场价格为98元,当利率上升25个基点时,价格下降1.98元,当利率下降25个基点时,价格上升1.67元,那么如果利率上升100个基点,价格最接近于______。

A.90.7元

B.88元

C.90.08元

D.91.32元

正确答案:A

-

第2题:

如果债券的修正久期为8,当到期收益率上升20个基点时,债券的价格将( )。

A.下降16%

B.上升1.6%

C.下降1.6%

D.上升16%

正确答案:C

-

第3题:

假设某债券售价为84.下降20个基点的价格分别82.92元和85.64元,则近似凸性值为()。

A、100.12

B、118.68

C、124.68

D、11.9

正确答案:B

解析:根据近似凸性值的计算公式:近似凸性值=(P1+P2-2*PO)/(P0*(r)^2)=(82.92+85.6-2*8.26)/(8.26*0.2%*0.2%)=118.68。

-

第4题:

如果债券的修正久期为8,当到期收益率上升20个基点时,债券的价格将()。A:下降16%

B:上升1.6%

C:下降1.6%

D:上升16%答案:C解析: -

第5题:

某债券的久期是2.5年,修正久期为2.2年,如果该种债券的到期收益率上升了0.5%,那么该债券价格变动的近似变化数为()。A:上升1.25%

B:下降1.25%

C:上升1.1%

D:下降1.1%答案:D解析:债券价格变动的近似变化数=-2.2*0.5%=-1.1%,即下降了1.1%。 -

第6题:

计算债券价格波动性的指标有()。A:基点价格值

B:久期

C:凸性

D:价格变动收益率值答案:A,B,C,D解析:债券投资者需要对债券价格波动性和债券价格利率风险进行计算。计算债券价格波动性的指标有:①基点价格值;②价格变动收益率值;③久期;④凸性。 -

第7题:

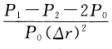

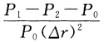

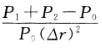

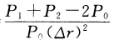

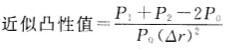

普通意义上的债券(也包括内含选择权的债券),近似凸性值的计算公式为()。A:近似凸性值=

B:近似凸性值=

C:近似凸性值=

D:近似凸性值= 答案:D解析:对于普通意义上的债券(也包括内含选择权的债券),可以用下面的公式来计算近似凸性值:

答案:D解析:对于普通意义上的债券(也包括内含选择权的债券),可以用下面的公式来计算近似凸性值:

式中:P1——当收益率上升X个基本点时的价格;P2——当收益率下降X个基本点时的价格;P0——起始价格;△r——假定的收益率变化。 -

第8题:

年付息债券当前价格为 98 元,到期收益率为 8%,久期为 10,凸性为 6。若预期市场利率上升 1 个百分点,则该债券的价格下跌 10%。答案:错解析:市场大幅波动时,需要考虑凸性影响,将会导致本题中债券价格下跌 -

第9题:

某债券的修正久期为3.5年,价格为98.50元,到期收益率为6%,则当利率下降1%时,债券的价格将()。

- A、下降3.45元

- B、上升3.45元

- C、下降3.25元

- D、上升3.25元

正确答案:B -

第10题:

单选题以下关于久期和凸性的说法错误的是( )。A价格收益率曲线越弯曲,凸度越小

B麦考利久期又称为存续期,是指债券的平均到期时间,从现值角度度量了债券现金流的加权平均年限

C凸性是债券价格与到期收益率之间的关系用弯曲程度的表达方式

D凸性导致债券收益率下降所引起的债券价格上升的幅度不等于收益率同比上升所引起的债券价格下降的幅度

正确答案: A解析: -

第11题:

单选题某债券的麦考利久期为4.51年,到期收益率为5.25%,市场价格为103.35元,则当市场利率下降0.25个百分点时,预计该债券的价格将()。A下降1.11元

B上升1.11元

C下降1.17元

D上升1.17元

正确答案: C解析: 暂无解析 -

第12题:

单选题某3年期债券久期为2.5年,债券当前市场价格为102元,市场利率为4%,假设市场利率突然下降100个基点,则该债券的价格()。A下跌2.43元

B上升2.45元

C下跌2.45元

D上升2.43元

正确答案: C解析: 根据久期的计算公式,可得:债券价格改变额=-102×2.5×(-0.01)/(1+4%)=2.45(元),即债券价格上升2.45元。 -

第13题:

某债券目前市场价格为105元,当利率上升25个基点(1基点=0.01%)时,价格下降2元,当利率下降25个基点时,价格上升1.8元,则该债券的久期约为( )。

A.4.12年

B.8.24年

C.3.62年

D.7.24年

正确答案:D

-

第14题:

某债券组合的久期是5.8年,如果利率下降50个基点,则债券价格约( )。

A.上升5.8%

B.下降5.8%

C.上升2.9%

D.下降2.9%

正确答案:C

-

第15题:

下列关于久期和凸性的说法中,错误的是( )。

A.麦考利久期是指债券的平均到期时间

B.利用久期来计算债券价格的波动性是精确值

C.凸性是债券价格与到期收益率之间的关系用弯曲程度的表达方式

D.凸性导致债券收益率下降所引起的债券价格上升的幅度不等于收益率同比上升所引起的债券价格下降的幅度

正确答案:B

利用久期来估计债券价格的波动性,实际是用价格收益率曲线的切线作为价格收益率曲线的近似,而不是精确值。 -

第16题:

某3年期债券久期为2.5年,债券当前市场价格为102元,市场利率为4%,假设市场利率突然下降100个基点,则该债券的价格( )。A.下跌2.43元

B.上升2.45元

C.下跌2.45元

D.上升2.43元答案:B解析:根据久期的计算公式,可得:债券价格改变额=-102×2.5×(-0.01)/(1+4%)=2.45(元),即债券价格上升2.45元。 -

第17题:

已知A和B两只债券目前的价格分别为Pa和Pb,若Pa=Pb,且二者久期相等,但债券A的凸性要大于债券B,当两只债券的收益率出现以下何种情况时,方能使PaⅠ.两只债券的收益率同时上升或者下降一个单位

Ⅱ.债券a的收益率下降一个单位,债券B的收益率上升一个单位

Ⅲ.债券a的收益率上升一个单位,债券B的收益率下降一个单位A.Ⅱ

B.Ⅰ和Ⅲ

C.Ⅰ

D.Ⅲ答案:D解析:利率与价格变动是反向关系,因此,债券A的收益率上升一个单位,债券B的收益率下降一个单位。 -

第18题:

应计收益率为9%时,某5年期零息债券的价格为64.3928元,应计收益率为9.02%时期价格为64.3380元,则该债券的基点价格值为()元。A:0.0274

B:0.0200

C:0.0254

D:0.0548答案:A解析:基点价值值是指应计收益率每变化1个基点时引起的债券价格的绝对变动额。(64.3928-64.3380)/2=0.0548/2=0.0274。 -

第19题:

某3年期债券久期为2.5年,债券当前市场价格为102元,市场利率为4%,假设市场利率突然下降100个基点,则该债券的价格( )。A.降低2.452元

B.上升2.452元

C.下降2.942元

D.上升2.942元答案:B解析:基点Basis Point(bp)用于金融方面,债券和票据利率改变量的度量单位。一个基点等于1个百分点的1%,即0.01%,因此,100个基点等于1%。根据久期计算公式可得,△P=-P×D×△y/(1+y)=-102×2.5×(-1%)/(1+4%)=2.452元。公式中P表示债券价格,△P表示债券价格的变化幅度,Y表示市场利率,△y表示市场利率的变化幅度,D表示麦考利久期。 -

第20题:

某3年期债券久期为2.5年,债券当前市场价格为102元,市场利率为4%,假设市场利率突然下降100个基点,则该债券的价格()。

- A、下跌2.43元

- B、上升2.45元

- C、下跌2.45元

- D、上升2.43元

正确答案:B -

第21题:

将到期收益率看作是利率的代表,则()

- A、利率上升,债券价格下降

- B、利率上升,债券价格上升

- C、利率下降,债券价格下降

- D、利率下降,债券价格上升

- E、利率与债券价格毫无关系

正确答案:A,D -

第22题:

单选题某债券的修正久期为3.5年,价格为98.50元,到期收益率为6%,则当利率下降1%时,债券的价格将()。A下降3.45元

B上升3.45元

C下降3.25元

D上升3.25元

正确答案: A解析: 暂无解析 -

第23题:

多选题关于久期与凸性的描述,以下说法正确的是()。A因为有凸性,无隐含期权的债券在收益率下降时价格的上涨要大于在收益率上升时价格的下跌

B可提前召回的债券(Callablebonds)凸性可能为负

C用久期估算无隐含期权的债券价格变化,当收益率下降时价格被低估

D用久期估算无隐含期权的债券价格变化,当收益率上升时价格被高估

正确答案: C,B解析: 暂无解析