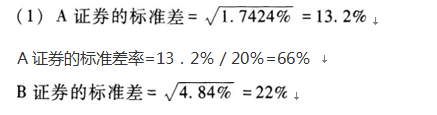

假定不允许构造证券组合,并且证券1、2、3、4‘的特征如下表所示:那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。A. 1 和 2 B. 2 和 3 C. 3 和 4 D. 4 和 1

题目

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。

A. 1 和 2 B. 2 和 3

C. 3 和 4 D. 4 和 1

相似考题

参考答案和解析

更多“假定不允许构造证券组合,并且证券1、2、3、4‘的特征如下表所示: ”相关问题

-

第1题:

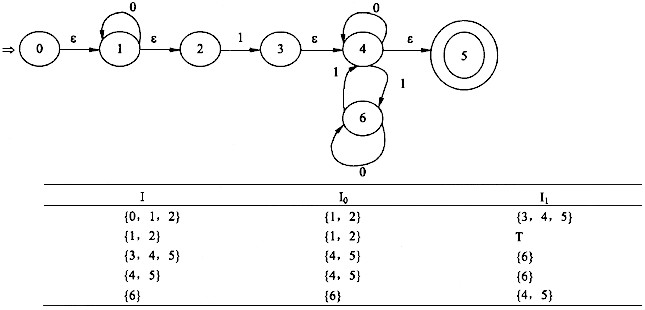

已知一个NFA M图如下所示,采用子集构造法将其确定化为DFA的过程如下表所示。

表中的状态集合T是(27)。

A.{1,2}

B.{3,4,5}

C.{4,5}

D.{6}

正确答案:B

解析:对于每个NFAM都存在一个DFAM',使得L(M')=L(M)有一个方法称为子集构造法,能将一个非确定的有限自动机转换成一个等价的确定的有限自动机。具体说来,对于给定的一个NFAM,设想有一个DFAM',它的初态是NFAM的初态q0以及从q0出发沿空弧所能到达的那些状态,表示成I=ε_closure(q0)在M中一个状态和一个输入符号可能转换到多个状态,若在NFAM中有I×a∈∑→JQ(表示成J=move(I,a),J是NFAM中所有那些可从I中的某一状态结点出发经过一条a弧而到达的状态结点的全体),那么,在DFAM'中设状态Ia=ε_closure(J),ε_closure(J)称为ε_闭包,其计算方法下面予以介绍。这实际上是用DFAM'模拟NFAM的动作,重复这个模拟过程,直到M'中不再增加新的状态。这个过程将逐步构造出DFAM'的状态转移矩阵表,图中NFAM的DFAM'的状态转移矩阵如表所示。ε_closure(T)称为子集T的ε_闭包,计算方法如下:(1)ε_closure(T)=T;(2)q∈ε_closure(T),若δ(q,ε)=q',则把q'加到ε_closure(T)中,直到ε_closure(T)不再增大为止。也就是说,ε_closure(T)不仅含有T,而且含有从T出发沿空弧所能到达的所有状态,直观理解是去掉NFAM的空弧。表中I是M状态集的一个子集,首先求DFAM'的初态,表[0,0]=ε_closure(0)={0,1,2},然后求I0和I1。表[0,1]=ε_closurre(move({0,1,2},0))=ε_closure({1})={1,2}表[0,2]=ε-closure(move({0,1,2},1))=ε_closure({3})={3,4,5}如果I0和I1不出现在表的第1列I中,则把它们填入第1列I下面的空行位置上。之后,对I的新行上的子集重复求I0和I1,直至所有第2列和第3列的子集全都在第1列中出现为止。这个过程必定在有限步内终止,因为M的状态子集的个数是有限的。T=ε_closure(move({1,2},1))=ε_closure(move({3})={3,4,5}。 -

第2题:

已经证券组合P是由证券A和B构成,证券A和B期望收益和标准差以及相关系数如下表所示,则组合P的方差是( )。 证券名称 期望收益率 标准差 相关系数 投资比重 A 10% 6% 0.12 30% B 5% 2% 70%

A.0.0121

B.0.3420

C.0.4362

D.0.0327

正确答案:D

组合P的期望收益是:(0.1×0.3+0.05×0.7)×100%=6.5%;组合P的方差是:0.32×0.062+0.72×0.022+2×0.3×0.7×0.06×0.02×0.12=0.0327。所以D选项正确。 -

第3题:

假定证券的收益率由单因素模型决定。现有一个由N种证券构成的套利组合,第种证券的投资比重为,第种证券的期望收益率为,第种证券对因素变化的敏感性指标为。那么这个套利证券组合具有的特征包括:( )。

A.++……+=1

B.++……+=0

C.++……+=0

D.++……+=0

E.++……+>0

正确答案:BCE

-

第4题:

下面对于证券市场融资活动特征的描述正确的有( )。

1、一种强市场性的融资活动

2、一种间接融资活动

3、在由各种证券中介机构组成的证券中介服务体系的支持下完成的

4、促成证券发行买卖的中介机构自身可以充当权利义务主体A.1、2

B.1、3

C.2、3

D.3、4答案:B解析:考点:考查证券市场融资活动的特征。资金赤字单位和盈余单位直接接触,形成直接的权利和义务关系,而没有另外的权利义务主体介入其中。促成证券发行买卖的中介机构,如证券公司等自身不充当权利义务主体,是连接赤字单位和盈余单位的服务性媒介,证券市场融资是一种直接融资。 -

第5题:

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B和C,(1)证券组合A的β系数和期望收益率分别为0.80和10.4%;(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的的β系数和期望收益率分别为1.20和13.6%。那么,不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合。()答案:对解析:证券组合A、B的β系数均小于证券组合C的β系数,因此,不能用证券组合A和证券组合β构造一个与证券组合C具有相同β系数的新证券组合。 -

第6题:

假设证券市场禁止卖空交易如果证券市场上存在着如下所述的三个证券组合A、B和C:(1)证券组合A的β系数和期望收益率分别为0.80和10.4%(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的β系数和期望收益率分别为1.20和13.6%。那么用证券组合B和证券组合C构造新证券组合优于用证券组合A和证券组合C构造新证券组合。()答案:错解析:证券组合A的期望收益高于B,且β系数低于B,所以证券组合A优于B因此,用证券组合A和证劵组合C构造新证券组合优于用证券组合B和证券组合C构造新证券组合。 -

第7题:

假定不允许构造证券组合,并且证券Ⅰ、Ⅱ、Ⅲ、Ⅳ的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,可能具有投资价值的证券有()。A:Ⅲ

B:Ⅱ

C:Ⅳ

D:Ⅰ答案:A,C解析:对不知足且厌恶风险的投资者来说,在投资决策时希望期望收益率越大越好,风险越小越好。对于题干中的四种证券,不知足且厌恶风险的投资者不会选择期望收益率最低的证券,也不会选择风险最大的证券,因此不会选择Ⅰ和Ⅱ。用排除法,可知可能具有投资价值的证券是Ⅲ和Ⅳ。 -

第8题:

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为20%,方差是1.7424%,投资比重为60%;B证券的预期收益率为25%,方差是4.84%,投资比重为40%;A证券收益率与B证券收益率的相关系数是0.3。

要求:

(1)通过计算,比较A证券和B证券的风险大小。

(2)计算该证券投资组合的预期收益率。

(3)计算该证券投资组合的标准差。

(4)当A证券收益率与B证券收益率的相关系数为0.5时,组合风险和组合预期收益率会有何变化?答案:解析:

B证券的标准差率=22%/25%=88%

因为A证券的标准差率小于B证券的标准差率,所以A证券的风险小于B证券的风险。

(2)证券投资组合的预期收益率=20%x60%+25%x40%=22%

(3)证券投资组合的标准差

(4)相关系数的大小对投资组合预期收益率没有影响,相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。 -

第9题:

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B、C:

(1)证券组合A的β系数和期望收益率分别为0.8和10.4%;

(2)证券组合B的B系数和期望收益率分别为1.00和10.0%;

(3)证券组合C的B系数和期望收益率分别为1.20和13.6%;

那么( )。

?Ⅰ.不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅱ.能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅲ.不能够用证券组合C和证券组合B构造一个与证券组合A具有相同β系数的新证券组合

?Ⅳ.用证券组合C和证券组合B构造新证券组合优于用证券组合C和证券组合A构造新组合A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅲ答案:B解析:证券组合A、B的β系数均小于证券组合C的β系数,因此,不能用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合。用证券组合A和证券组合C构造新证券组合优于用证券组合B和证券组合C构造新证券组合。 -

第10题:

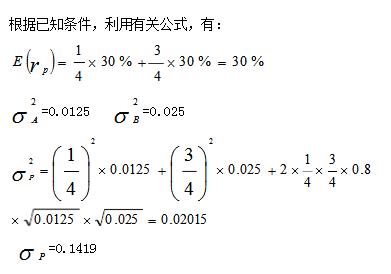

设A、B两种股票构成一个证券组合,,有关数据如下表,并且已知ωA=1/4,ωB=3/4、ρAB=0.8,试计算该证券组合的期望收益率方差和标准差。

略 -

第11题:

以下属于投资银行业务范畴的是() (1)证券发行与承销 (2)证券交易经纪 (3)证券私募发行 (4)投资咨询

- A、(2)(3)

- B、(1)(2)(3)

- C、(2)(3)(4)

- D、(1)(2)(3)(4)

正确答案:D -

第12题:

单选题以下属于投资银行业务范畴的是() (1)证券发行与承销 (2)证券交易经纪 (3)证券私募发行 (4)投资咨询A(2)(3)

B(1)(2)(3)

C(2)(3)(4)

D(1)(2)(3)(4)

正确答案: B解析: 暂无解析 -

第13题:

假设市场上存在证券A、B、C,其相关情况如下表:

证券名称 当前价格 预测期末回报1 预测期末回报2 A 70元 50元 100元 B 60元 30元 120元 C 80元 38元 112元

投资者发现了套利机会,构造了含有A、B比例分别为( )的证券组合,通过( )实现套利。

A.0.4、0.6.买入AB组合卖空C

B.0.6、0.4,买入C组合卖空AB

C.0.3、0.7,买入AB组合卖空C

D.0.7、0.3,买入C组合卖空AB

正确答案:A

套利组合是指不追回投资就可以获得收益的买卖行为。满足以下三个条件的证券组合构成套利组合:(I)组合中各证券的权数之和为1,即X1+X2+…+XN=1;(Ⅱ)该组合因素灵敏系数为零,即x1b1+x2b2+…+XNbN=0;(1lI)该组合具有正的期望收益率,即X1Er1+X2Eh1+…+xNErN>0。本题中,投资者构造证券组合P{xA,xB},满足: 解方程组得出P(0.4,0.6),该组合的收益率与C相等,而组合的价格为0.4×70+0.6×60=64元<80元,根据卖空高估的证券,卖入低估的证券的套利原则,可以进行卖空证券C,买入上述AB组合,进行套利交易。

解方程组得出P(0.4,0.6),该组合的收益率与C相等,而组合的价格为0.4×70+0.6×60=64元<80元,根据卖空高估的证券,卖入低估的证券的套利原则,可以进行卖空证券C,买入上述AB组合,进行套利交易。

-

第14题:

假定不允许构造证券组合,并且证券1、2、3、4的特征如下表 证券

期望收益率(%) 标准差(%) 1 15 12 2 13 8 3 14 7 4 16 11所示:__________。

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是:( ) A.1和2

B.2和3

C.3和4

D.4和1

正确答案:C

-

第15题:

以下证券组合中,收益率不等于20%的是( )。

A、收益率为10%、比重为1/2的证券与收益率为20%的证券组成的组合

B、收益率为20%、比重为1/2的证券与收益率为20%的证券组成的组合

C、收益率为10%、比重为1/3的证券与收益率为25%的证券组成的组合

D、收益率为20%、比重为1/4的证券与收益率为20%的证券组成的组合答案:A解析:根据期望收益率计算公式

可得BCD均是收益率20%的证券组合。 @## -

第16题:

某投资者拥有由两个证券构成的组合,这两种证券的期望收益率、标准差及权数数据分别为如下表所示,那么,该组合的标准差是()。 A:等于25%

A:等于25%

B:小于25%

C:可能大于25%

D:一定大于25%答案:B解析:

-

第17题:

证券投资技术分析主要解决的问题是(),A:何时买卖证券

B:构造何种类型证券组合

C:购买证券的数量

D:购买何种证券答案:A解析:证券投资技术分析是以证券市场过去和现在的市场行为为分析对象,应用数学和逻辑的方法,探索出一些典型变化规律,并据此预测证券市场未来变化趋势的技术方法可见,证券投资技术分析主要解决的问题是何时买卖证券。 -

第18题:

证券投资技术分析主要解决的问题是()。A:何时买卖某种证券

B:购买何种证券

C:构造何种类型证券组合

D:购买证券的数量答案:A解析:证券投资技术分析是以证券市场过去和现在的市场行为为分析对象,应用数学和逻辑的方法,探索出些典型变化规律,并据此预测证券市场未来变化趋势的技术方法。可见,证券投资技术分析主要解决的问题是何时买卖证券。 -

第19题:

多种证券构造证券组合时,可行域的形状依赖于( )。

A.可供选择的单个证券的特征E(ri)和σi

B.投资者对风险的厌恶程度

C.证券收益率之间的相互关系ρij

D.投资组合中权数的约束答案:A,C,D解析:多种证券构造证券组合时,可行域 的形状依赖于可供选择的单个证券的特征E(ri) 和σi以及证券收益率之间的相互关系ρij,还依赖 于投资组合中权数的约束。 -

第20题:

甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%、30%和30%,β系数分别为2.5、1.5和1,其中X股票投资收益率的概率分布如下表所示。

Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%,市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合β系数。

(4)利用资本资产定价模型计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。答案:解析:(1)X股票的预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)该证券组合的预期收益率=40%×13%+30%×10%+30%×8%=10.6%

(3)该证券组合β系数=40%×2.5+30%×1.5+30%×1=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

由于该证券组合的必要收益率12.75%大于该证券组合的预期收益率10.6%,所以该证券组合不值得投资。 -

第21题:

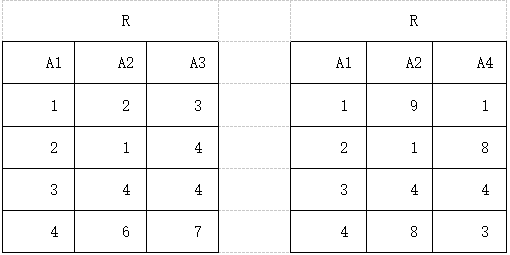

关系R、S如下表所示,R÷(πA1,A2(σ 1<3(S)))的结果为(44)。 A.{4}

A.{4}

B.{3,4}

C.{3,4,7}

D.{(1,2),(2,1),(3,4),(4,7)}答案:A解析:关系代数的除法运算是同时从关系的水平方向和垂直方向进行运算的。若给定关系R(X,Y)和S(Y,Z),X、Y、Z属性组,R÷S应当满足元组在X上的分量值x的象集Yx包含S在Y上投影的集合。记作:

其中:Yx为x在R象集,x=tr[X]。且R÷S的结果集的属性组为X。

根据除法定义,X属性为A3,Y属性为(A1,A2),R÷S应当满足元组在X上的分量值x的象集Yx包含S在Y上投影的集合,所以结果集的属性为A3。属性A3可以取3个值{3,4,7},其中:3的象集为{(1,2)},4的象集为{(2,1),(3,4)},7的象集为{(4,6)}。

根据除法定义,本题关系S为(πA1A2(σ 1<3(S)),在属性组Y(A1A2)上的投影为{(2,1),(3,4)}如下表所示:

从以上分析可以看出,只有关系R的属性A3的值为4时,其象集包含了关系S在属性组X即(A1,A2)上的投影,所以R÷S={4}。

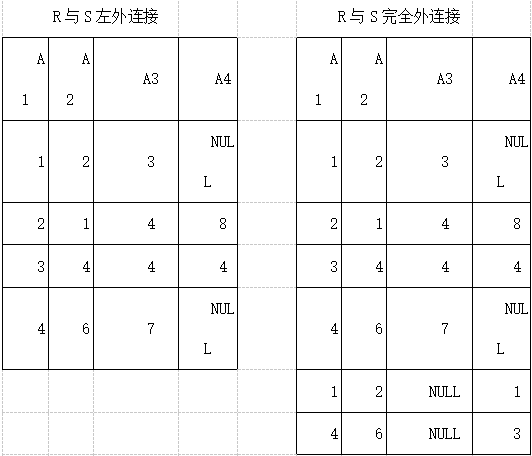

(45)两个关系R和S进行自然连接时,选择两个关系R和S公共属性上相等的元组,去掉重复的属性列构成新关系。在这种情况下,关系R中的某些元组有可能在关系S中不存在公共属性值上相等的元组,造成关系R中这些元组的值在运算时舍弃了;同样关系S中的某些元组也可能舍弃。为此,扩充了关系运算左外联接、右外联接和完全外联接。

左外联接是指R与S进行自然连接时,只把A中舍弃的元组放到新关系中。

右外联接是指R与S进行自然连接时,只把S中舍弃的元组放到新关系中。

完全外联接是指R与S进行自然连接时,把尺和^中舍弃的元组都放到新关系中。

试题(45)R与S的左外联接、右外联接和完全外联接的结果如下表所示:

从运算的结果可以看出R与S的左外联接、右外联接和完全外联接的元组个数分别为4,4,6。 -

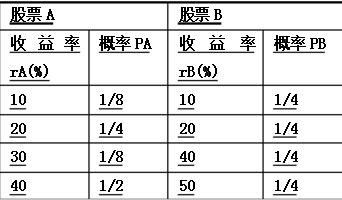

第22题:

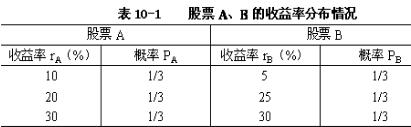

已知A、B两种股票的收益率分布情况如表10-1所示,要求: (1)试比较这两种股票的风险大小; (2)设股票A、B构成一个证券组合,并且已知ωA=1/4,ωB=3/4,ρAB=0.6 试计算该证券组合的期望收益率、方差和标准差。

略 -

第23题:

假设证券组合中共有10只证券,权重分别为5%,5%,10%,10%,20%,20%,10%,10%,5%,5%,收益率分别为0%,1%,2%,3%,4%,5%,6%,7%,8%,9%,估计证券组合的收益率为()。

- A、3.0%

- B、3.5%

- C、4.0%

- D、4.5%

正确答案:E