某公司2008年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为( )。A.8%B.10%C.15%D.20%

题目

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

相似考题

更多“某公司2008年度有关财务资料如下: 该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人 ”相关问题

-

第1题:

共用题干

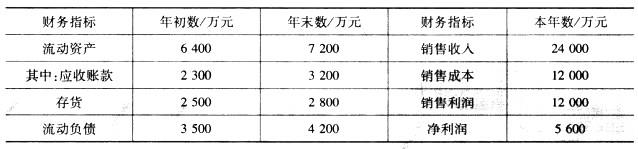

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2013年度向投资者分红的数额为()万元。

A:2000

B:4200

C:3000

D:5200答案:A解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第2题:

共用题干

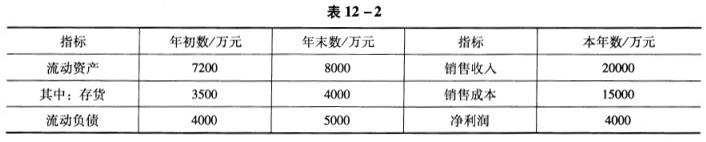

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的存货周转率为()次。

A:2

B:4

C:6

D:8答案:B解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第3题:

共用题干

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2008年年度应向投资者分红()万元。

A:600

B:800

C:1000

D:3000答案:C解析:剩余股利政策是指公司在良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。由题意,该公司2008年年度应向投资者分红4000-5000*60%=1000(万元)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。 -

第4题:

共用题干

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的存货周转率为()次。

A:2

B:4

C:6

D:8答案:B解析:剩余股利政策是指公司在良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。由题意,该公司2008年年度应向投资者分红4000-5000*60%=1000(万元)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。 -

第5题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年末的速动比率为()。

A:0.80

B:1.25

C:1.05

D:1.80答案:C解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。