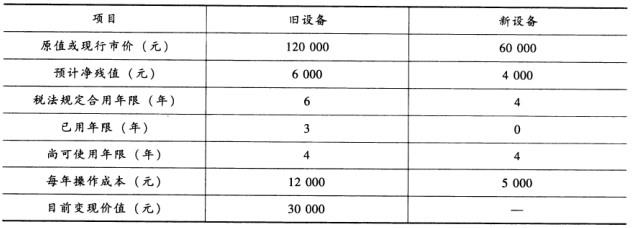

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。项目旧设备新设备原值或现行市价(元)预计净残值(元)税法规定合用年限(年)已用年限(年)尚可使用年限(年)每年操作成本(元)目前变现价值(元)120000600063412000300006000040004045000­ —根据题意,回答案下列问题:89.旧设备的账面净值为( )元。A.57000B.60000C.63000

题目

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

项目

旧设备

新设备

原值或现行市价(元)

预计净残值(元)

税法规定合用年限(年)

已用年限(年)

尚可使用年限(年)

每年操作成本(元)

目前变现价值(元)

120000

6000

6

3

4

12000

30000

60000

4000

4

0

4

5000

—

根据题意,回答案下列问题:

89.旧设备的账面净值为( )元。

A.57000

B.60000

C.63000

D.71000

相似考题

参考答案和解析

正确答案:C

更多“某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原 ”相关问题

-

第1题:

共用题干

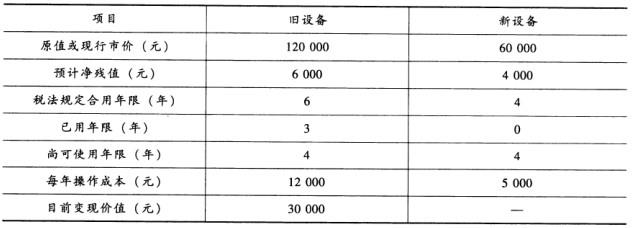

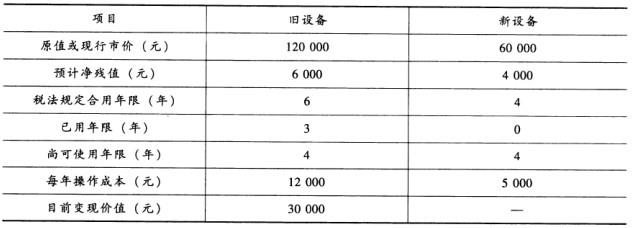

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:旧设备的账面净值为()元。

A:57000

B:60000

C:63000

D:71000答案:C解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第2题:

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。

A:0

B:16000

C:19000

D:20000答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第3题:

某公司有一台设备购于3年前,现正考虑是否要更新。该公司资本成本为10%,所得税率为25%,新旧设备均按直线法计提折旧。有关资料如图所示。 要求:为该公司作出是否更新设备的决策。

× 使用旧设备:旧设备目前的账面净值60000—(60000—6000)×0.5=33000,每年折旧9000,第四年不计提折旧,中括号[]为计算过程,负号(一)表示现金流出。年平均现金净流量=—35973/(p/a,10%,4)=一11347.95使用新设备:年平均现金流量=一41898.20/(p/a,10%,5)=一41898.2/3.791=一11052.02使用新设备的年平均现金流出低于继续使用旧设备的年平均现金流出,所以应更新设备。 -

第4题:

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:以下关于旧设备方案与新设备方案之间关系的说法中,正确的为()。

A:两方案寿命期不同

B:两方案寿命期相同

C:两方案为互斥型方案

D:两方案为独立型方案答案:B,C解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第5题:

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如更新设备,则新设备第三年的折旧额为()元。

A:11200

B:12000

C:14000

D:16800答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。