甲企业2001年4月1日欠乙企业货款1000万元,到期日为2001年5月1日。甲企业发生财务困难,经协商,乙企业同意甲企业将所欠债务转为资本,甲企业于2001年5月25日办妥增资批准手续并向乙企业出具出资证明,在此项债务重组交易中,债务重组日为( )。A.37036B.37012C.37041D.36982

题目

甲企业2001年4月1日欠乙企业货款1000万元,到期日为2001年5月1日。甲企业发生财务困难,经协商,乙企业同意甲企业将所欠债务转为资本,甲企业于2001年5月25日办妥增资批准手续并向乙企业出具出资证明,在此项债务重组交易中,债务重组日为( )。

A.37036

B.37012

C.37041

D.36982

相似考题

更多“甲企业2001年4月1日欠乙企业货款1000万元,到期日为2001年5月1日。甲企业发生财务困难,经协商,乙企 ”相关问题

-

第1题:

甲、乙企业为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元)、债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是()万元。a.20

b.40

c.6

d.14

参考答案:A

-

第2题:

甲企、监欠乙企业10万元,现乙企业将甲企业兼并,这种情况下,甲企业对乙企业的债务消灭。( )

正确答案:√

本题考核债的混同。债权和债务同归于一人,即债权债务混同时,合同的权利义务终止,但涉及第三人利益的除外。

-

第3题:

甲、乙企业均为增值税-般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本为160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当13公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

-

第4题:

甲.乙企业均为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元).债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

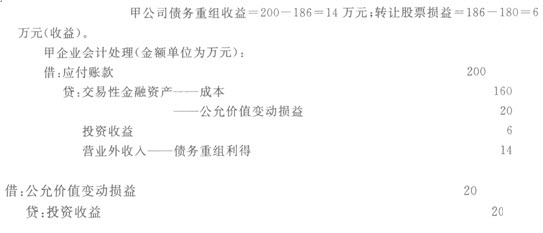

【答案】C

【解析】甲公司债务重组收益=200-186=14(万元);转让股票损益:186–180=6(万元)(收益)。

甲企业会计处理:

借:应付账款200

贷:交易性金融资产——成本160

——公允价值变动20

投资收益6

营业外收入——债务重组利得14

借:公允价值变动损益20

贷:投资收益20

-

第5题:

甲企业欠乙企业货款70万元,由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业增值税税率17%,产品成本70万元,市价80万元,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将( )。

A.登记营业外支出13.6万元

B.登记资本公积13.6万元

C.不作会计处理

D.只结转成本,营业外支出和资本公积均为0

正确答案:A