甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为40000元、变价净收入为10000元的旧设备。取得新设备的投资额为165000元。到2012年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内,第1年增加息税前利润14000元,第2~4年每年增加息前税后利润18000元,第5年增加息前税后利润13000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为25%,折旧方法和预计净残值的估计均与税

题目

甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为40000元、变价净收入为10000元的旧设备。取得新设备的投资额为165000元。到2012年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内,第1年增加息税前利润14000元,第2~4年每年增加息前税后利润18000元,第5年增加息前税后利润13000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为25%,折旧方法和预计净残值的估计均与税法的规定相同,投资人要求的最低报酬率为10%。

要求:

(1)计算雨新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第l年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建设期起点的差量净现金流量△NCF0;

(6)计算运营期第1年的差量净现金流量△NCF1;

(7)计算运营期第2-4年每年的差量净现金流量△NCF2~4;

(8)计算运营期第5年的差量净现金流量△NCF5;

(9)计算差额投资内部收益率,并决定是否应该替换旧设备。

相似考题

更多“甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为40 ”相关问题

-

第1题:

甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为50000元、变价净收入为10000元的旧设备。取得新设备的投资额为185000元。到2012年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内,第一年增加息税前利润15000元,第二至五年每年增加税后利润20000元、增加利息1000元。新旧设备均采用直线法计提折旧,适用的企业所得税税率为25%,投资人要求的最低报酬率为10%。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第一年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建没期起点的差量净现金流量△NCFn;

(6)计算运营期第一年的差量净现金流量△NCF1;

(7)计算运营期第二至四年每年的差量净现金流量△NCF2-4;

(8)计算运营期第五年的差量净现金流量△NCF5;

(9)计算更新设备方案的净现值,并说明是否应该更新。

已知:(P/F,10%,1)=0.9091,(P/A,10%,3)=2.4869,(P/F,10%,5)=0.6209

正确答案:

(1)更新设备比继续使用旧设备增加的投资额=185000-10000=175000(元)

(2)运营期因更新设备而每年增加的折旧=(175000-5000)/5=34000(元)

(3)因旧设备提前报废发生的处理阉定资产净损失=50000-10000=40000(元)

(4)运营期第一年因旧设备提前报废发生净损失

而抵减的所得税额=40000×25%=10000(元)

(5)建设起点的差量净现金流量

NCF0=-175000(元)

(6)运营期第一年的差量净现金流量

NCF1=15000×(1-25%)+34000+10000=55250(元)

(7)运营期第二~四年每年的差量净现金流摄

NCF2~4=20000+1000 ×(1-25%)+34000=54750(元)

(8)运营期第五年的差量净现金流量

NCF5=54750+5000=59750(元)

(9)净现值=-175000+55250 ×(P/F,10%,1)+54750×(P/A,10%,3)×(P/F,10%,1)+59750×(P/F,10%,5)

=-175000+55250×0.909l+54750×2.4869 ×0.9091+59750×0.6209

=-175000+50227.775+123781.033+37098.775=36107.58(元)

结沦:应该更新旧设备。 -

第2题:

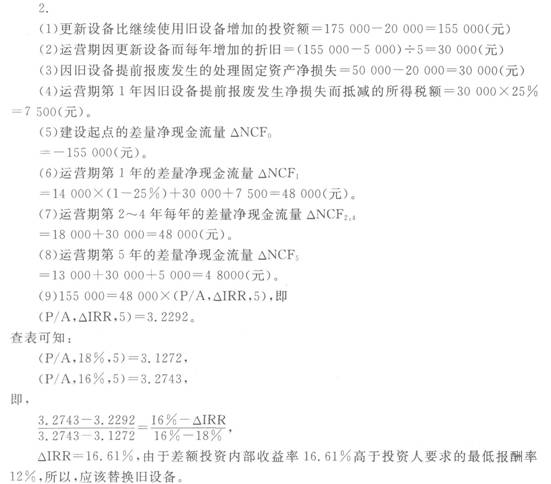

甲企业打算在2010年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为50 000元、变价净收入为20 000元的旧设备,取得新设备的投资额为175 000元。到2015年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内第1年增加息税前利润14 000元,第2~4年每年增加息前税后利润18 000元,第5年增加息前税后利润13000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为25%,折旧方法和预计净残值的估计均与税法的规定相同,投资人要求的最低报酬率为12%。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第1年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建设期起点的差量净现金流量ANCF。;

(6)计算运营期第1年的差量净现金流量ANCF。;

(7)计算运营期第2~4年每年的差量净现金流量ANCF捌;

(8)计算运营期第5年的差量净现金流量ANCF。;

(9)计算差额投资内部收益率,并决定是否应该替换旧设备。

正确答案:

-

第3题:

某企业打算变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备系2年前购入,原值150万元,预计净残值10万元,目前变价净收入90万元。购置新设备需要投入110万元,可使用5年,预计净残值为20万元。如果新旧设备均采用直线法计提折旧,则每年因更新改造而增加的固定资产折旧为()万元。

A.4

B.16

C.2

D.6

C 本题考核更新改造方案中新增折旧的计算。新设备年折旧=(110-10)/5=20(万元),旧设备年折旧=(90-10)/5=16(万元),新增折旧=20-16=4(万元)。 -

第4题:

甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为90000元、变价净收入为60000元的旧设备。取得新设备的投资额为265 000元。到2012年末,新设备的预计净残值超过继续使用旧设备的预计净残值5 000元。使用新设备可使企业在5年内每年增加息前税后利润18 000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为25%。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第1年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建设期起点的差量净现金流量△NCF0;

(6)计算运营期第1年的差量净现金流量ANCF1;

(7)计算运营期第2~4年每年的差量净现金流量△NCF2~4;

(8)计算运营期第5年的差量净现金流量ANCF5。

正确答案:

(1)更新设备比继续使用1B设备增加的投资额=265 000-60 000=205 000(元)

(2)运营期因更新设备而每年增加的折旧=(205 000-5 000)/5=40 000(元)

(3)因旧设备提前报废发生的处理固定资产净损失=90 000-60 000=30 000(元)

(4)运营期第1年因IB设备提前报废发生净损失而抵减的所得税额=30 000×25%=7 500(元)

(5)建设起点的差量净现金流量

NCFo=-205 000(元)

(6)运营期第1年的差量净现金流量

NCF1=18 000+40 000+7 500=65 500(元)

(7)运营期第2~4年每年的差量净现金流量

NCF2~4=18 000+40 000=58 000(元)

(8)运营期第5年的差量净现金流量

NCF5=58 000+5 000=63 000(元) -

第5题:

某企业打算变卖一套尚可使用6年的旧设备,并购置一台新设备替换它,旧设备的账面价值为510万元,变价净收入为610万元,新设备的投资额为915万元,到第6年末新设备的预计净残值为15万元,旧设备的预计净残值为10万元,则更新设备每年增加折旧额为()万元。

A.66.67

B.50

C.48.33

D.49.17

C 本题考核更新改造方案中新增折旧的计算。新设备年折旧=(110-10)/5=20(万元),旧设备年折旧=(90-10)/5=16(万元),新增折旧=20-16=4(万元)。