某投资项目设定折现率为10%,投资均发生在建设期,原始投资现值为100万元,投产后各年净现金流量现值之和为150万元,则下列各选项正确的有( )。A.净现值为50万元B.净现值率为0.5C.内部收益率小于10%D.内部收益率大于10%

题目

某投资项目设定折现率为10%,投资均发生在建设期,原始投资现值为100万元,投产后各年净现金流量现值之和为150万元,则下列各选项正确的有( )。

A.净现值为50万元

B.净现值率为0.5

C.内部收益率小于10%

D.内部收益率大于10%

相似考题

更多“某投资项目设定折现率为10%,投资均发生在建设期,原始投资现值为100万元,投产后各年净现金流量现 ”相关问题

-

第1题:

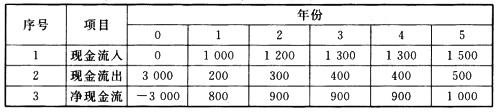

某改扩建项目的项目投资现金流量见下表,若折现率为10%,则该项目()

(注:(P/A,10%,3)=2.4869)A:内部收益率为9.51%

B:净现值为382.93万元

C:净现值为348.12万元

D:静态投资回收期为3.44年

E:动态投资回收期为2.95年答案:B,D解析:内部收益率是一个同净现值一样被广泛使用的项目经济评价指标,它是指使项目净现值为零的折现率,记作IRR。可采用人工试算法求解内部收益率:当r1=10%,则NPV1=-3000+800(P/F10%,1)+900(P/A,10%,3)(P/F,10%,1)+1000(P/F,10%,5)=382.93(万元),由于NPV1>0,故右高折现率,令r2=15%,别NPV2=-3000+800(P/F,15%,1)+900(P/A,15%,3)(P/F,15%,1)+1000(P/F,15%,5)=-20.3(万元);应用线性插值公式,则IRR=10%+(12%-10%)*382.93/(382.93+|-20.3|=11.90%。静态投资回收期(简称回收期),是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。静态投资回收期是不考虑资金的时间价值时收回初始投资所需要的时间,Pt=累计净现金流量现值出现正值的年数-1+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值=4-1+|-400|/900≈3.44(年)。动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期。动态投资回收期是考虑资金的时间价值时收回初始投资所需的时间,Pt=累计净现金流量折现值开始出现正值的年份数-1+上年累计净现金流量折现值的绝对值/当年净现金流量折现值。 -

第2题:

某投资项目的计算期为五年,没有建设期,投产后每年的净现金流量均为100万元,原始投资20万元,资金成本10%,(P/A,10%,5)=3.791,则该项目的年等额净回收为()万元。

A.100

B.68.35

C.37.91

D.51.82

B 项目的年等额净回收额=项目的净现值/年金现值系数=(100×3.791-150)/3.791=60.43(万元) -

第3题:

6、某工程项目各年净现金流量如表所示: 表 净现金流量 (单位:元) 年份 0 1 2—10 净现金流量(元) -25000 -20000 12000 如果基准折现率为10%,试计算该项目的静态投资回收期、动态投资回收期、净现值和内部收益率。

年份 -

第4题:

东方公司某长期投资项目建设期净现金流量为NCF0=-500万元,NCF1=-500万元,NCF2=0,第3-12年的经营净现金流量皆为200万元,第12年末回收额为100万元,行业基准折现率为10%。要求:(1)原始投资额;(2)终结点净现金流量;(3)静态投资回收期;(4)净现值;(5)现值指数;(6)平均报酬率。

C 甲公司换入资产入账价值总额=380+20=400(万元)换入投资性房地产的入账价值=400X[100/(100+300)]=100(万元) -

第5题:

某公司为一投资项目拟订了甲、乙两个方案: (1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为19.8万元。 (2)乙方案原始投资额为100万元,在投资期起点一次性投入,项目运营期为3年,建设期为1年,建设期之后每年的净现金流量均为50万元。 假设该项目的折现率为10%,要求: (1)计算乙方案的净现值; (2)用年金净流量法作出投资决策。

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年.需要调整:调整后的净现值=按插入函数法求得的净现值×(1+ic),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。 (2)乙方案的净现值=60 ×(P/A,100%,3)×(P/F,10%,1)-120=15.65(万元) (3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元) 乙方案的年等额净网收额=15.65/(P/A,10%,4)=4.94(万元) 结论:应该选择乙方案。 (4)4和6的最小公倍数为12 用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元) 用疗案蕊复法汁算的乙方案的净现值=15.65+15.65 ×(P/F,10%,4)+15.65×(P/F,10%,8)=33.64(万元) 结论:应该选择乙方案。