丙股份有限公司2004年年末库存A原材料账面余额为800万元,年末计提跌价准备前库存A原材料计提跌价准备的账面余额为10万元。A原材料全部用于生产甲产品,预计甲产品的售价总额为1 245万元,预计销售税费总额为60万元。为生产甲产品,还需发生除A原材料以外的成本400万元。假定不考虑其他因素,丙公司2004年年末应计提的存货跌价准备为( )万元。A.5B.10C.15D.20

题目

丙股份有限公司2004年年末库存A原材料账面余额为800万元,年末计提跌价准备前库存A原材料计提跌价准备的账面余额为10万元。A原材料全部用于生产甲产品,预计甲产品的售价总额为1 245万元,预计销售税费总额为60万元。为生产甲产品,还需发生除A原材料以外的成本400万元。假定不考虑其他因素,丙公司2004年年末应计提的存货跌价准备为( )万元。

A.5

B.10

C.15

D.20

相似考题

参考答案和解析

解析:甲产品的可变现净值=1 245-60=1 185(万元);甲产品成本=800+400=1 200(万元),即甲产品可变现净值低于成本,A原材料应计提存货跌价准备。A原材料可变现净值= 1 245-400-60=785(万元),A原材料成本为800万元,应补提存货跌价准备=(800-785)-10=5(万元)。

更多“丙股份有限公司2004年年末库存A原材料账面余额为800万元,年末计提跌价准备前库存A原材料计提跌价 ”相关问题

-

第1题:

甲公司系上市公司,20×8年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司20×8年12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

解析:①有合同的丙产品可变现净值:900-55×80%=856(万元);有合同的丙产品的成本:(1 000+300)×80%=1 040(万元);因有合同的丙产品发生减值,所以其中乙材料的可变现净值:900-(300+55)×80%=616(万元),成本:1 000×80%=800(万元),所以计提的准备=800-616=184(万元);②无合同的丙产品可变现净值:1 100×20%-55×20%=209(万元);无合同的丙产品成本: (1000+300)×20%=260(万元),因无合同的丙产品发生减值,所以其中乙材料的可变现净值:1 100×20%-(300+55)×20%=149(万元),成本:1 000×20%=200(万元),所以计提的准备=200-149=51(万元)。因此乙材料计提的准备=184+51=235(万元)。又丁产品的可变现净值=350-18=332(万元),丁产品本期应计提跌价准备=500-332-100=68(万元);所以甲公司20×8年12月31日应计提的存货跌价准备=235+68=303(万元)。 -

第2题:

甲公司系上市公司,2008年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2008年度12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

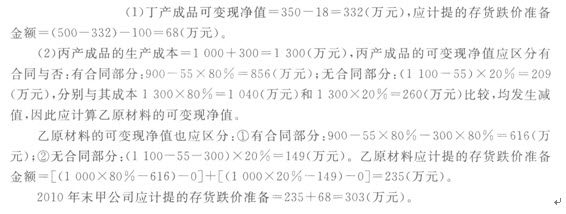

丁产成品可变现净值=350—18=332(万元),应计提的存货跌价准备金额=(500—332)一100=68(万元)。

乙原材料是为了生产丙产品而存在的,因此先确定丙产品是否发生跌价。丙产成品的生产成本:1 000+300:1 300(万元),丙产成品的可变现净值应区分有合同与否:有合同部分:900—55×80%:856(万元);无合同部分:(1100—55)x20%=209(万元),分别与其成本1300× 80%=1 040(7亍56)和1 300×20%=260(万元)比较,均发生减值,因此应计算乙原材料的可变现净值。

乙原材料的可变现净值也应区分:有合同部分:900—55×80%一300×80%2616(万元);无合同部分:(1 100—55—300)x20%=149(万元)。乙原材料应计提的存货跌价准备金额:[(1 000× 80%一616)一0]+[(1 000×20%一149)-0]=235(万元)。

2008年末甲公司应计提的存货跌价准备=235+68=303(万元)。 -

第3题:

甲公司系上市公司,2017年年末库存乙原材料为1 000万元;年末计提跌价准备前库存乙原材料计提的跌价准备的账面余额为0。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。

丙产成品销售中有固定销售合同的占80%,合同价格总额为1 200万元。假定不考虑其他因素,甲公司2017年12月31日应计提的存货跌价准备为( )。

A.0

B.56万元

C.57万元

D.51万元答案:D解析:资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,应当分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额,由此计提的存货跌价准备不得相互抵销。

(1)有合同的:

丙产品的可变现净值=1 200-55×80%=1 156(万元)

丙产品的成本=(1 000+300)×80%=1 040(万元)

可变现净值大于成本,因此有合同的丙产品没有发生减值。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

(2)没合同的:

丙产品的可变现净值=(1 100-55)×20%=209(万元)

丙产品的成本=(1 000+300)×20%=260(万元)

没合同的丙产品发生减值。

用于生产没合同的丙产品的乙原材料的可变现净值=209-300 ×20%=149(万元)

用于生产没合同的丙产品的乙原材料的成本=200(万元)

用于生产没合同的丙产品的乙原材料减值=51(万元)

因此,应计提的存货跌价准备总额=0+51=51(万元) -

第4题:

甲公司系上市公司,2008年年末库存乙原材料、丁产成品的账面余额分别为1000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2008年度 12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

解析:丁产成品可变现净值=350-18=332(万元),应计提的存货跌价准备金额=(500-332)-100=68(万元)。

乙原材料是为了生产丙产品而存在的,因此先确定丙产品是否发生跌价。丙产成品的生产成本=1000+300=1300(万元),丙产成品的可变现净值应区分有合同与否:有合同部分:900-55×80%=856(万元);无合同部分:(1100-55)×20%=209(万元),分别与其成本1300×80%=1040(万元)和1300×20%=260(万元)比较,均发生减值,因此应计算乙原材料的可变现净值。

乙原材料的可变现净值也应区分:有合同部分:900-55×80%-300×80%=616(万元);无合同部分:(1100-55-300)×20%=149(万元)。乙原材料应计提的存货跌价准备金额=[(1000×80%-616)-0]+[(1000×20%-149)-0]=235(万元)。

2008年末甲公司应计提的存货跌价准备=235+68=303(万元)。 -

第5题:

甲公司系上市公司,2010年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2010年12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C