黄河公司于2001年1月1日开始执行《企业会计制度》。2003年12月1日黄河公司购入不需要安装的设备1台并投入使用。该设备入账价值为600万元,采用年数总和法计提折旧(税法规定采用双倍余额递减法提折旧),折旧年限为5年(与税法规定一致)预计净残值为零(与税法规定一致)。考虑到技术进步因素,公司从2005年1月起将该项设备的折旧方法改为双倍余额递减法,尚可使用年限为4年,预计净残值为零。假设公司适用所得税税率为33%,所得税采用债务法核算。则该设备折旧方法的估计变更对 2005年净利润影响金额为( )万元

题目

黄河公司于2001年1月1日开始执行《企业会计制度》。2003年12月1日黄河公司购入不需要安装的设备1台并投入使用。该设备入账价值为600万元,采用年数总和法计提折旧(税法规定采用双倍余额递减法提折旧),折旧年限为5年(与税法规定一致)预计净残值为零(与税法规定一致)。考虑到技术进步因素,公司从2005年1月起将该项设备的折旧方法改为双倍余额递减法,尚可使用年限为4年,预计净残值为零。假设公司适用所得税税率为33%,所得税采用债务法核算。则该设备折旧方法的估计变更对 2005年净利润影响金额为( )万元。

A.40

B.-26.8

C.53.2

D.19.8

相似考题

更多“黄河公司于2001年1月1日开始执行《企业会计制度》。2003年12月1日黄河公司购入不需要安装的设备1台 ”相关问题

-

第1题:

黄河公司的破产申请已被海淀区法院受理,则下列新提起的诉讼中应由该法院管辖的有( )。A、债权人林某因黄河公司违约而提起诉讼

B、消费者张某因黄河公司的产品存在质量缺陷造成人身伤害而提起侵权诉讼

C、黄河公司因销售伪劣商品被工商局罚款20万元,该公司提起行政诉讼

D、消费者张某因黄河公司的产品存在质量缺陷造成人身伤害提起刑事自诉

E、黄河公司因销售伪劣商品被某检察院提起公诉答案:A,B解析:本题考核破产案件的管辖。根据《破产法司法解释(二)》的规定,人民法院受理破产申请后,当事人提起的有关债务人的民事诉讼案件,应当依据《企业破产法》的规定,由受理破产申请的人民法院管辖。 -

第2题:

长城公司与黄河公司均为增值税一般纳税人,适用的增值税税率为13%,长城公司2017年至2019年对黄河公司投资业务的有关资料如下:

(1)2017年3月1日,长城公司以银行存款800万元(含相关税费5万元)自非关联方取得黄河公司%的股权,对黄河公司不具有重大影响,将其划分为其他权益工具投资。

(2)2017年12月31日,该项股权的公允价值为1000万元

(3)2018年1月1日,长城公司再以银行存款2000万元自另一非关联方购入黄河公司20%的股权,长城公司取得该部分股权后,按照黄河公司的章程规定,对其具有重大影响,对黄河公司的全部股权采用权益法核算。

(4)2018年1月1日,黄河公司可辨认净资产公允价值总额为11000万元,其中固定资产公允价值为600万元,账面价值为500万元,该固定资产的预计尚可使用年限为10年,预计净残值为零,按照年限平均法计提折旧。除比以外,黄河公司各项资产、负债的公允价值等于其账面价值。

(5)2018年4月,黄河公司宣布发放现金股利100万元,长城公司5月份收到股利。

(6)2018年黄河公司实现净利润200万元

(7)2019年黄河公司发生亏损500万元,实现其他综合收益200万元

(8)2019年12月31日,长城公司对该项长期股权投资进行减值测试,预计其可收回金额为3000万

元

除上述交易或事项外,长城公司和黄河公司未发生导致其所有者权益变动的其他交易或事项,两公司均按净利润的10%提取盈余公积。

假设不考虑其他相关税费。

根据以上资料,回答下列各题。

2019年12月31日,长城公司对黄河公司的长期股权投资应计提资产减值准备的金额为( )万元。A.264

B.234

C.294

D.204答案:B解析:减值前的长期股权投资的账面价值=2000+1000+300-30+57-153+60=3234万元

确认减值金额=3234-3000=234万元,计提资产减值准备234万元 -

第3题:

黄河公司系一家在上海证券交易所挂牌交易的上市公司,2018年黄河公司有关金融资产转移业务的相关资料如下:

(1)2018年2月1日,黄河公司将应收W公司的2340万元的应收账款出售给B银行,取得银行存款2300万元。合同约定,在B银行不能从W公司收到账款时,不得向黄河公司追偿。黄河公司终止确认了该项金融资产。

(2)2018年5月1日,黄河公司将其一项金融资产出售给C公司,取得出售价款500万元,同时与C公司签订协议,在约定期限结束时按照510万元的价格再将该金融资产回购,黄河公司在出售时终止确认了该项金融资产。

(3)2018年6月1日,黄河公司将持有的一项应收D公司债权出售给P公司,经协商出售价格为30万元。同时签订了一份看涨期权合约,黄河公司有权在2018年12月31日(到期日)以35万元的价格回购该应收账款。黄河公司判断,该期权是重大的价外期权(即到期行权可能性极小)。黄河公司终止确认了该项应收债权。

(4)2018年7月1日,黄河公司将其信贷资产整体转移给E信托机构,同时保证对E信托公司可能发生的信用损失进行全额补偿,黄河公司在转移时终止确认了该金融资产。

(5)2018年8月1日,黄河公司与丙银行达成协议,将收取一组住房抵押贷款90%的权利以9100万元的价格转移给丙银行,黄河公司继续保留收取该组贷款10%的权利。根据双方签订的协议,如果该组贷款发生违约,则违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。黄河公司将该金融资产终止确认90%。

假定不考虑其他因素。

要求:

根据上述资料,分别判断黄河公司对事项(1)至事项(5)的会计处理是否正确,分别说明理由。答案:解析:1.事项(1)黄河公司的会计处理正确。

理由:采用不附追索权方式出售应收账款,与应收账款所有权相关的风险与报酬已经转移,应当终止确认相关金融资产。

2.事项(2)黄河公司的会计处理不正确。

理由:由于此项交易属于附回购协议的金融资产出售,回购价为固定价格,表明黄河公司保留了金融资产所有权上几乎所有的风险和报酬,所以不应当终止确认相关金融资产。

3.事项(3)黄河公司的会计处理正确。

理由:由于该期权为重大价外期权,且到期时行权的可能性极小,此时可以认定企业已经转移了该项金融资产所有权上几乎所有的风险和报酬。因此,应当终止确认该金融资产。

4.事项(4)黄河公司的会计处理不正确。

理由:黄河公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明与该金融资产相关的风险并没有全部转移,所以黄河公司不应终止确认该项金融资产。

5.事项(5)黄河公司的会计处理不正确。

理由:黄河公司虽然将贷款的90%转移给丙银行,但当该组贷款发生违约时,违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。说明黄河公司既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,应当采用继续涉入的方式进行处理。 -

第4题:

长城公司与黄河公司均为增值税一般纳税人,适用的增值税税率为17%,长城公司2014年至2016年对黄河公司投资业务的有关资料如下:

(1) 2014年3月1日,长城公司以银行存款800万元(含相关税费5万元)自非关联方取得黄河公司10%的股权,对黄河公司不具有重大影响,将其分类为以公允价值计量且其变动计人当期损益金融资产。

(2) 2014年12月31日,该项股权的公允价值为1000万元。

(3) 2015年1月1日,长城公司再以银行存款2000万元自另-非关联方购入黄河公司20%的股权,长城公司取得该部分股权后,按照黄河公司的章程规定,对其具有重大影响,对黄河公司的全部股权采用权益法核算。

(4)2015年1月1日,黄河公司可辨认净资产公允价值总额为11000万元,其中固定资产公允价值为600万元,账面价值为500万元,该固定资产的预计尚可使用年限为10年,预计净残值为零,按照年限平均法计提折旧。除此以外,黄河公司各项资产、负债的公允价值等于其账面价值。

(5) 2015年4月,黄河公司宣布发放现金股利100万元,长城公司5月份收到股利。

(6)2015年黄河公司实现净利润200万元。

(7) 2016年黄河公司发生亏损500万元,实现其他综合收益200万元。

(8) 2016年12月31日,长城公司对该项长期股权投资进行减值测试,预计其可收回金额为3000万元。

除上述交易或事项外,长城公司和黄河公司未发生导致其所有者权益变动的其他交易或事项,两公司均按净利润的10%提取盈余公积。

假设不考虑其他相关税费。

根据以上资料,回答下列各题。

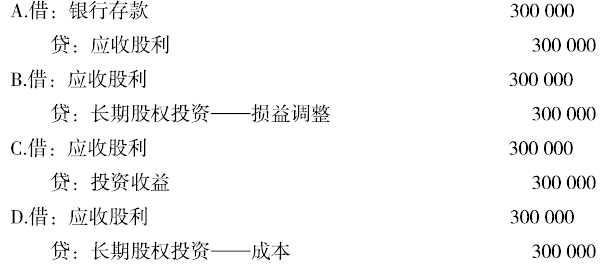

针对事项(5),长城公司会计处理正确的有()。 答案:A,B解析:长城公司持有的30%的股权采用权益法核算,所以投资方对于被投资方宣告发放的现金股利应冲减长期股权投资的账面价值,选项A和B正确。

答案:A,B解析:长城公司持有的30%的股权采用权益法核算,所以投资方对于被投资方宣告发放的现金股利应冲减长期股权投资的账面价值,选项A和B正确。 -

第5题:

黄河公司适用的企业所得税税率为25%,按照净利润的10%提取法定盈余公积。2×15年11月,黄河公司因产品质量问题被消费者起诉。2×15年12月31日法院尚未判决,经咨询公司法律顾问,认为败诉的可能性很大,如果败诉,很可能支付罚款300万元。黄河公司为此确认了300万元的预计负债。2×16年2月20日,在黄河公司2×15年度财务报告对外报出之前,法院判决消费者胜诉,要求黄河公司支付赔偿款420万元。黄河公司服从判决,不再上诉,并于当日支付了赔偿款。不考虑其他因素,黄河公司因该判决减少2×15年12月31日未分配利润的金额( )万元。A.283.5

B.120

C.90

D.81答案:D解析:黄河公司因该判决减少2×15年12月31日未分配利润的金额=(420-300)×(1-25%)×(1-10%)=81(万元)。