E公司拟投资建设一条生产线,行业基准折现率为10%,现有六个方案可供选择,相关的净现金流量数据如表4所示:要求:(1)根据表4数据,分别确定下列数据:①A方案和B 方案的建设期;②C方案和D方案的运营期;③E方案和F方案的项目计算期。(2)根据表4数据,说明A方案和D方案的资金投入方式。(3)计算A方案包括建设期的静态投资回收期指标。(4)利用简化方法计算E方案不包括建设期的静态投资回收期指标。(5)利润简化方法计算C方案净现值指标。(6)利用简化方法计算D方案内部收益率指标。

题目

E公司拟投资建设一条生产线,行业基准折现率为10%,现有六个方案可供选择,相关的净现金流量数据如表4所示:

要求:

(1)根据表4数据,分别确定下列数据:

①A方案和B 方案的建设期;

②C方案和D方案的运营期;

③E方案和F方案的项目计算期。

(2)根据表4数据,说明A方案和D方案的资金投入方式。

(3)计算A方案包括建设期的静态投资回收期指标。

(4)利用简化方法计算E方案不包括建设期的静态投资回收期指标。

(5)利润简化方法计算C方案净现值指标。

(6)利用简化方法计算D方案内部收益率指标。

相似考题

更多“E公司拟投资建设一条生产线,行业基准折现率为10%,现有六个方案可供选择,相关的净现金流量数据 ”相关问题

-

第1题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A、甲方案

B、乙方案

C、两者均可行

D、两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第2题:

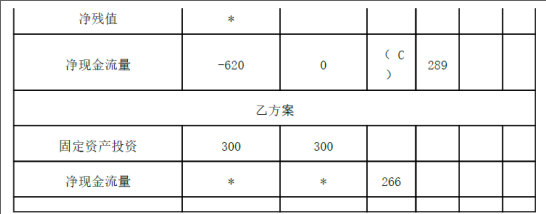

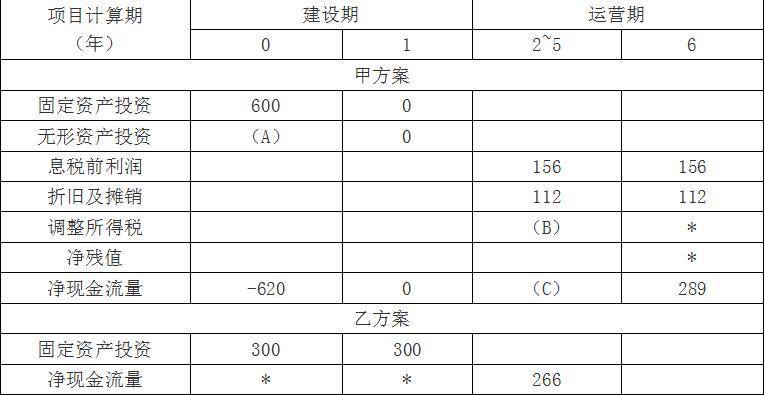

C 公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资

料如表 1所示:

表 1甲、乙投资方案现金流量计算表

单位:万元

说明:表中 “2~5”年中的数字为等额数。 “*”表示省略的数据。

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

( 1)确定表 1内英文字母代表数值(不需要列示计算过程)。

( 2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:( 1) A=20; B=156×25%=39; C=156+112-39=229

( 2)

甲方案的年金净流量 =264.40÷( P/A, 8%, 6) =57.19(万元)

乙方案的年金净流量 =237.97÷( P/A, 8%, 5) =59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。

-

第3题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表2所示:

表2???????????????????? ??甲、乙投资方案现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数。“*”表示省略的数据。

?

该公司适用的企业所得税税率为25%。假定基准现金流量折现率为8%,财务费用为零。相关货币时间价值系数如表3所示:

表3??????????????????????? 相关货币时间价值系数表

要求:

(1)确定表2内英文字母代表数值(不需要列示计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=20;B=156×25%=39;C=156+112-39=229

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。 -

第4题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A.甲方案

B.乙方案

C.两者均可行

D.两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第5题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如下表所示:

现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数,“×”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金流量贴现率为8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

(1)确定现金流量计算表中英文字母代表的数值。(不需要列出计算过程)

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=|-620|-600=20(万元);B=156×25%=39(万元);C=156-39+112=229(万元)

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=264.40÷4.6229=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=237.97÷3.9927=59.60(万元)

由于乙方案的年金净流量大于甲方案,因此,应选择乙方案。