双重目的测试是指( )。A.在了解的同时进行控制测试B.在实质性测试的同时进行对内部控制的了解C.在属性抽样的同时进行实质性测试D.在控制测试的同时进行实质性测试

题目

双重目的测试是指( )。

A.在了解的同时进行控制测试

B.在实质性测试的同时进行对内部控制的了解

C.在属性抽样的同时进行实质性测试

D.在控制测试的同时进行实质性测试

相似考题

更多“双重目的测试是指( )。A.在了解的同时进行控制测试B.在实质性测试的同时进行对内部控制的了解C.在 ”相关问题

-

第1题:

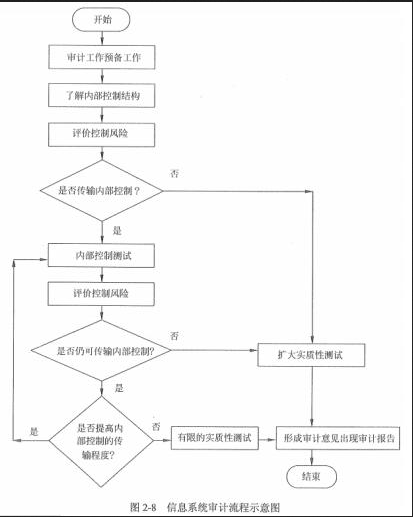

针对信息系统审计流程,在了解内部控制结构、评价控制风险、传输内部控制后,下一步应当进行( )。A.有限的实质性测试

B.外部控制测试

C.内部控制测试

D.扩大的实质性测试答案:C解析:P132,根据图2-8,传输内部控制后需要进行内部控制测试 -

第2题:

双重目的测试是指同时执行( )。A、测试余额的真实性和准确性

B、了解内部控制和控制测试

C、细节测试和分析程序

D、控制测试和细节测试答案:D解析:尽管控制测试和细节测试的目的不同,但注册会计师可以考虑针对同一交易同时实施控制测试和细节测试。 -

第3题:

4、双重目的测试是指同时执行()。

A.测试余额的真实性和准确性

B.了解内部控制和控制测试

C.细节测试和分析程序

D.控制测试和细节测试

控制测试和细节测试 -

第4题:

双重目的测试是指同时执行( )。A.测试余额的真实性和准确性

B.了解内部控制和控制测试

C.细节测试和分析程序

D.控制测试和细节测试答案:D解析:尽管控制测试和细节测试的目的不同,但注册会计师可以考虑针对同一交易同时实施控制测试和细节测试。 -

第5题:

针对信息系统审计流程,在了解内部控制结构、评价控制风险、传输内部控制后,下一步应当进行 ( ) 。A.有限的实质性测试

B.外部控制测试

C.内部控制测试

D.扩大的实质性测试答案:C解析:信息系统审计流程基本顺序为:审计工作预备工作、了解内部控制结构、评价控制风险、传输内部控制、内部控制测试、评价控制风险等。具体参见下图。