下表共列示了投资、应收帐款和固定资产项目的若干审计目标及可能实施的主要审计程序。请针对每一审计目标,选出能够实现该审计目标的一项最佳审计程序,将其英文大写字母编号填列在题后表格内,每一项审计程序最多只能被选择一次。(本题10分) 审计项目名称审计目标审计程序投资(1)会计报表中,投资项目的分类反映恰当。(2)在资产负债表日,会计记录所反映的投资确实归属被审计单位.(3)投资的计价准确。A.将投资项目各明细怅期初途与上年度审计工作底稿核对。B.确定负责转让有价证券的职员没有接触现金、银行存记邓小平。C.检查

题目

下表共列示了投资、应收帐款和固定资产项目的若干审计目标及可能实施的主要审计程序。请针对每一审计目标,选出能够实现该审计目标的一项最佳审计程序,将其英文大写字母编号填列在题后表格内,每一项审计程序最多只能被选择一次。(本题10分) 审计项目名称

审计目标

审计程序

投资

(1)会计报表中,投资项目的分类反映恰当。

(2)在资产负债表日,会计记录所反映的投资确实归属被审计单位.

(3)投资的计价准确。

A.将投资项目各明细怅期初途与上年度审计工作底稿核对。

B.确定负责转让有价证券的职员没有接触现金、银行存记邓小平。

C.检查长期投资与短期投资在分类上相互划转已进行正确的会计处理。

D.抽查投资交易记录原始凭证、证实有关凭证是否已预先编号。

E.确定投资价格的任何波动已进行恰当的会计处理。

E.函证资产负债表日被托管的所有有价证券

G.将重大投资交易记录与董事会会议记邓小平核对,确定所的交易均经批准或授权。

应收账款

(4)在资产负债表日,应收账款记录完整。

(5)在资产负债表日,被审计单位对所的应收账款均具有法定收款权。

(6)资产负债表日应收账款途正确。

(7)会计报表中,应收账款分类反映恰当。

A.分析应收账款同销售点的经纬度关系,并同前期比较。

B.实施销售截止测试,确定销售精选和相应的存货及销货成本记录本在恰当的会计期间。

C.按计提坏账准备的范围、标准测算已提坏账准备是否充分,并提请调整大额外负担差异。

D.检查销售退回和折让是否附有按顺序编号并经主管人员核准的贷项通知单。

E.复核所有贷款协议,确定应收账款是否已作抵借。

F.抽查被审计单位职员及有关部门的暂借款项的记录,确定已计入正确的帐户。

G.分析应收账款各月末余额与应付怅款各月末余额的非政党比例关系。

固定资产

(8)被审计单位对所审计会计期间内所增固定资产享有所有权。

(9)在资产阶级负债表日,甩有在册固定资产均存在。

(10)在资产负债表日,所有固定资产的净值均已正确计量

A.将固定资产明细怅期初余额与上年度审计工作底稿核对。

B.复核折旧费用 的计提并确定固定资产有效使用年限及折旧方法同以前年度一贯。

C.确定固定资产记录部门与保管使用部门的职责分离。

D.审查固定资产契约和保险单据

E.实施截止测试,证实固定资产维修费用已记入 恰当的会计期间。

F.确定所有机器设备均已保险。

G.实地检查氖主要的机器设备。

审计目标

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

审计程序

相似考题

更多“下表共列示了投资、应收帐款和固定资产项目的若干审计目标及可能实施的主要审计程序。请针对每 ”相关问题

-

第1题:

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.登记人账的销售交易确系已经发货给真实的顾客

B.所有销售交易均已登记入账

C.登记人账的销售数量确系已发货的数量,已正确开具账单并登记入账

D.销售交易的分类恰当

(2)实质性程序

F.检查证明销售交易划分类别的原始凭证

G.发运凭证为起点,追查至销售发票和账簿记录

H.追查主营业务收入明细账中的分录至销售发票

I.以主营业务收入明细账为起点,追查至销售单中的赊销审批和发运审批单据

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填人下列表格中。 答案:解析:

答案:解析:

-

第2题:

A注册会计师负责审计甲公司2016年度的财务报表,在审计过程中,实施了如下的审计程序:

A.检查资产负债表日前后的营业收入是否已经计入恰当的会计期间

B.将2016年年末产成品账面单位成本与2017年年初单位产品可变现净值比较

C.将员工工薪表中列示的员工总人数与经实际清点并确认的员工人数比较

D.针对资产负债表日后付款事项,检查银行对账单及有关付款凭证

E.针对融资租入的固定资产,验证有关租赁合同,证实其并非经营租赁

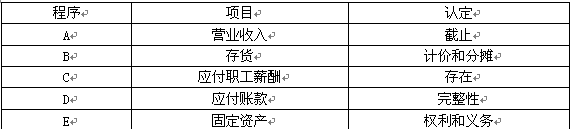

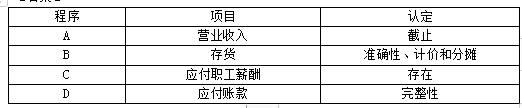

要求:根据上述审计程序,请指明每一项审计程序主要针对的是哪个财务报表项目的哪个认定(每个审计程序仅限一个项目的一个认定)。答案:解析:

-

第3题:

应收帐款审计的目标之一是:确定信用政策的执行是否符合既定的标准程序。下列哪种审计程序能够提供最合适的证据?A.直接询问信用部门经理,信用政策的执行是否符合既定的政策和程序。

B.抽取一定的统计样本,测试是否符合既定程序。

C.对赊销趋势和坏帐金额之间的关系进行分析性复核。

D.复核定期应收帐款帐龄分析程序。答案:B解析:A、不正确。与审计目标相关但是不满足审计证据的可信性(因为不客观),也不满足充分性要求。B、正确。是四个选项中最好的方法,而且能够获得所需的证据。C、不正确。可以从审批的结果反映审批是否有效,但是不能说明审批一定符合规定,并且如果审批一贯不符合规定的话,也无法通过趋势分析出来。D、不正确。与信用审批无关。 -

第4题:

A注册会计师负责审计甲公司2019年度的财务报表,在审计过程中,实施了如下的审计程序:

A.检查资产负债表日前后的营业收入是否已经计入恰当的会计期间

B.将2019年年末产成品账面单位成本与2020年年初单位产品可变现净值比较

C.将员工工薪表中列示的员工总人数与经实际清点并确认的员工人数比较

D.针对资产负债表日后付款事项,检查银行对账单及有关付款凭证

要求:根据上述审计程序,请指明每一项审计程序主要针对的是哪个财务报表项目的哪个认定(每个审计程序仅限一个项目的一个认定)。答案:解析:

-

第5题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。答案:解析:本题考查的知识点是“具体审计目标”和“应收账款的实质性程序”。