助理人员在审计D公司报表时,发现D公司2008年度报表中有关对X公司的投资业务存在错报(已由EFG会计师事务所审计)。注册会计师认为最适宜的措施是( )。A.提请D公司召开临时股东大会予以说明B.通报给D公司,但不建议告知EFG会计师事务所C.要求D公司对2008年度财务报表修正并立即对外发布D.考虑该事项对2009年度财务报表的影响

题目

助理人员在审计D公司报表时,发现D公司2008年度报表中有关对X公司的投资业务存在错报(已由EFG会计师事务所审计)。注册会计师认为最适宜的措施是( )。

A.提请D公司召开临时股东大会予以说明

B.通报给D公司,但不建议告知EFG会计师事务所

C.要求D公司对2008年度财务报表修正并立即对外发布

D.考虑该事项对2009年度财务报表的影响

相似考题

更多“助理人员在审计D公司报表时,发现D公司2008年度报表中有关对X公司的投资业务存在错报(已由EFG会计 ”相关问题

-

第1题:

助理人员在审计Y公司报表时,发现Y公司2004年报表中有关对X公司投资业务存在错报(已由C事务所审计)。注册会计师认为最适宜的补救办法是( )。

A.提请被审计单位召开临时股东大会予以说明

B.通报给Y公司,但不建议告知C事务所

C.要求Y对2004年会计报表修正并立即对外发布

D.考虑该事项对2005年度会计报表的影响

正确答案:D

-

第2题:

ABC会计师事务所接受E公司委托,审计其20×8年度财务报表。EFG会计师事务所审计了E公司20×7年度财务报表,出具了标准无保留意见的审计报告。在实施必要的审计程序后,ABC会计师事务所发现E公司20×7年度财务报表可能存在重大错报,ABC会计师事务所拟采取的下列措施中,恰当的有( )。

A.提请E公司安排三方会谈,以便妥善处理

B.在E公司管理层拒绝告知EFG会计师事务所时,考虑解除业务约定

C.提请E公司管理层告知EFG会计师事务所

D.在E公司管理层拒绝告知EFG会计师事务所时,直接告知EFG会计师事务所

正确答案:ABC

解析:如果发现前任注册会计师审计的财务报表可能存在重大错报,后任注册会计师应当提请被审计单位告知前任注册会计师。如果被审计单位拒绝告知前任注册会计师,或前任注册会计师拒绝参加三方会谈,或后任注册会计师对解决问题的方案不满意,后任注册会计师应当考虑对审计报告的影响或解除业务约定,因此选项ABC正确。 -

第3题:

共用题干

A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在承接和执行业务时,A注册会计师遇到下列事项,请代为作出正确的专业判断。如果在承接业务后出现下列情形,A注册会计师不得变更业务类型的是()。

A:甲公司计划将K公司改制上市,要求将该项业务变更为财务报表审计业务

B:甲公司对该项业务的性质存在误解,要求将该项业务变更为代编简要财务报表业务

C:审阅发现K公司财务报表存在重大错报,K公司要求将该项业务变更为对财务信息执行商定程序业务

D:审阅发现K公司财务报表存在因舞弊导致的重大错误,甲公司要求将该项业务变更为财务报表审计业务,以查清可能存在的其他舞弊行为答案:C解析:本题考查的知识点是“鉴证与保证业务的判断”,考生应当正确判断合理保证和有限保证、鉴证业务与非鉴证业务、鉴证业务中三种(审计、审阅、其他鉴证)类型。审阅业务属于有限保证的鉴证业务。所以选项A为正确答案。

本题考查的知识点是“鉴证业务中责任方、鉴证对象、鉴证对象信息”,本题中责任方为甲公司管理层,鉴证对象信息为-甲公司编制的财务报表,鉴证对象为K公司的财务状况、经营成果及现金流量。责任方对鉴证对象信息负责。在A注册会计师承接的对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅业务中,甲公司是责任方,甲公司对由其编制的财务报表(鉴证对象信息)负责,乙公司是独立法人,乙公司对财务报表反映的内容即财务状况、经营成果和现金流量(鉴证对象)负责,因此选项B正确。

本题考查的知识点是“鉴证业务的变更”,鉴证业务的变更有三种原因:业务环境变化影响到预期使用者的需求;预期使用者对该项业务的性质存在误解;业务范围存在限制。其中第3个属于不合理的理由,选项C属于不恰当的变更理由,注册会计师不能够同意变更。注册会计师在年报审阅中发现财务报表存在重大错报时应当实施追加的或者更为广泛的程序,而不能因此作为变更业务的理由,因为这样由审阅业务变更为对财务信息执行商定程序业务不能满足预期使用者对财务报表的信息需求。

本题考查的知识点是“鉴证业务的内容”,标准或鉴证对象不适当可能会误导预期使用者。在承接业务后,如果发现标准或鉴证对象不适当,可能误导预期使用者,注册会计师应当视其重大与广泛程度,出具保留结论或否定结论的报告。标准或鉴证对象不适当还可能造成注册会计师的工作范围受到限制。在承接业务后,如果发现标准或鉴证对象不适当,造成工作范围受到限制,注册会计师应当视受到限制的重大与广泛程度,出具保留结论或无法提出结论的报告。在某些情况下,注册会计师应当考虑解除业务约定。所以选项C为正确答案。 -

第4题:

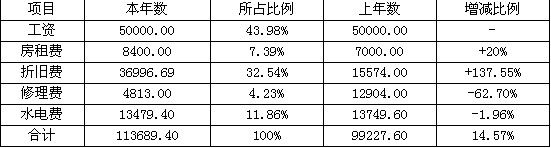

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上年基本保持一致外,其余项目(除修理费和水电费外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。 -

第5题:

陈华在审计U公司2006年度财务报表时,发现该公司的临近期末的销售业务中存在严重的错报,作为注册会计师应当考虑的是( )。

A.错报是否表明U公司存在舞弊

B.将该错报视为孤立事项

C.错报是否涉及U公司较高级别的人员

D.怀疑U公司管理层声明的可靠性

正确答案:AC

B:准则规定注册会计师不应将审计中发现的舞弊视为孤立发生的事项,是否可将错报视为孤立事项,并不在准则的规定范围之内;D:准则仅规定在发现舞弊后要考虑管理层声明的可靠性,发现错报后是否要怀疑声明的可靠性,也不属于准则的规定。