Q股份有限公司2008年度财务报表审计的项目质量控制复核人Y注册会计师对由E注册会计师负责负责的该项目进行独立性复核时发现以下情形,除( )外的三种情形均无任何防范措施可以将独立性的威胁降至可接受水平。A.E注册会计师的岳父长期持有Q公司的对外发行的基金8000元B.E注册会计师的儿子购买了Q公司债券1000元C.E注册会计师的表哥准备大量买进Q公司的股票作为长期投资D.E注册会计师和Q公司的财务总监王某同时是K公司的股东,其中财务总监王某在K公司持股比例为41%

题目

Q股份有限公司2008年度财务报表审计的项目质量控制复核人Y注册会计师对由E注册会计师负责负责的该项目进行独立性复核时发现以下情形,除( )外的三种情形均无任何防范措施可以将独立性的威胁降至可接受水平。

A.E注册会计师的岳父长期持有Q公司的对外发行的基金8000元

B.E注册会计师的儿子购买了Q公司债券1000元

C.E注册会计师的表哥准备大量买进Q公司的股票作为长期投资

D.E注册会计师和Q公司的财务总监王某同时是K公司的股东,其中财务总监王某在K公司持股比例为41%

相似考题

更多“Q股份有限公司2008年度财务报表审计的项目质量控制复核人Y注册会计师对由E注册会计师负责负责的 ”相关问题

-

第1题:

ABC 会计师事务所接受委托,负责审计上市公司甲公司 2016 年度财务报表,并委派 A 注册会计师担任审计项目合伙人,B 注册会计师担任甲公司的项目质量控制复核合伙人。相关事项如下:

(1)A 注册会计师由于事务繁忙,委托 B 注册会计师代为复核甲公司下属重要子公司乙公司的审计工作底稿。

(2)ABC 会计师事务所规定,所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(3)A 注册会计师就特别风险的评估、集团审计策略以及重要性的确定向 B 注册会计师进行了咨询。

(4)在审计过程中,A 注册会计师委派其所在业务部的 C 注册会计师负责甲公司下属子公司丙公司的项目质量控制复核。

要求:

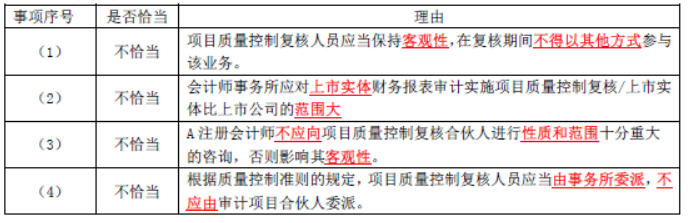

针对上述事项,指出 ABC 会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:(1)

不恰当

项目质量控制复核人员应当保持客观性,在复核期间不得以其他方式参与该业务。

(2)

不恰当

会计师事务所应对上市实体财务报表审计实施项目质量控制复核/上市实体比上市公司的范围大

(3)

不恰当

A注册会计师不应向项目质量控制复核合伙人进行性质和范围十分重大的咨询,否则影响其客观性。

(4)

不恰当

根据质量控制准则的规定,项目质量控制复核人员应当由事务所委派,不应由审计项目合伙人委派。 -

第2题:

ABC 会计师事务所接受委托,负责审计 上市公司甲公司 2016 年度财务报表,并委派 A 注册会计师担任审计项目合伙人,B 注册会计师担任甲公司的项目质量控制复核合伙人。相关事项如下:

(1)A 注册会计师由于事务繁忙,委托 B 注册会计师代为复核甲公司下属重要子公司乙公司的审计工作底稿。

(2)ABC 会计师事务所规定, 所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(3)A 注册会计师就特别风险的评估、集团审计策略以及重要性的确定向 B 注册会计师进行了咨询。

(4)在审计过程中,A 注册会计师委派其所在业务部的 C 注册会计师负责甲公司下属子公司丙公司的项目质量控制复核。

要求:

针对上述事项,指出 ABC 会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:

-

第3题:

1、注册会计师作为乙公司年度财务报表审计业务的项目负责人,负有对审计业务进行指导、监督、复核的责任。在注册会计师所安排的下列复核计划中,你不认可的有()

A.由已工作四年的业务助理复核本年刚参加工作的业务助理的工作

B.由已工作一年的业务助理复核本年开始执业的注册会计师的工作

C.由专家复核助理人员在专家指导下的工作

D.由项目经理复核非签字注册会计师的工作

D 选项ABC在一定条件下均有可能成为会计师事务所的选择,但项目合伙人的第一反应应当是向会计师事务所汇报,与会计师事务所相关人员商讨。 -

第4题:

共用题干

A注册会计师负责对甲公司20×8年度财务报表进行审计。在组织项目组讨论时,A注册会计师遇到下列事项,请代为作出正确的专业判断。A注册会计师应当要求参与项目组讨论的人员有()。

A:项目负责人

B:关键审计人员

C:聘请的特定领域专家

D:项目质量控制复核人员答案:A,B,C解析:本题考查的是“项目组讨论的主要目标”知识点。在审计过程中,由于整个被审计单位的报表项目涉及的交易和事项非常繁杂,在项目组内部通常都是由不同的人员负责不同的项目,但是由于各个项目之间又是有关联的,所以要经常组织这种项目组讨论,将个人在审计过程中发现的异常现象予以共同讨论,目的就是提供信息、分享见解。选项AB属于项目组负责人对项目组内部人员提出的要求,并不属于项目组内部讨论的内容。项目组内部的讨论发生在审计业务执行过程中,主要是希望通过讨论为项目组成员提供交流信息和分享见解的机会,所以选项CD是正确的。

本题考查的是“项目组讨论的主要内容”知识点,需要项目组之间进行讨论的事项都是会对财务报表审计业务有影响的内容。项目组应当讨论被审计单位面临的经营风险、财务报表容易发生错报的领域以及发生错报的方式,特别是由于舞弊导致重大错报的可能性。选项A是财务报表容易发生错报的方式,选项B是容易产生舞弊行为导致重大错报发生的可能性,选项C属于财务报表容易发生错报的领域,选项D是被审计单位面临的经营风险,所以本题的答案应该是ABCD。

本题考查的是“参与项目组讨论的人员”知识点,一般来说参加项目组讨论的人员是项目组的关键成员,如果项目组需要拥有信息技术或其他特殊技能的专家,这些专家也应当参与讨论。选项AB是项目组关键成员,选项C属于聘请的特定领域的专家。选项D不是项目组成员,因为项目质量控制复核人员不得是项目组成员,所以不选。 -

第5题:

注册会计师作为乙公司年度财务报表审计业务的项目负责人,负有对审计业务进行指导、监督、复核的责任。在注册会计师所安排的下列复核计划中,你不认可的有()

A.由已工作四年的业务助理复核本年刚参加工作的业务助理的工作

B.由已工作一年的业务助理复核本年开始执业的注册会计师的工作

C.由专家复核助理人员在专家指导下的工作

D.由项目经理复核非签字注册会计师的工作

由已工作一年的业务助理复核本年开始执业的注册会计师的工作