如果企业的投资回报率(ROI)目标为16%,现有部门利润为350000元,部门资产为 1200000元。假设有一项部门投资为200000元,产出利润为25000元,部门在接受这个项目后的ROI(小数位四舍五入)应是( )。A.13%B.16%C.27%D.29%

题目

如果企业的投资回报率(ROI)目标为16%,现有部门利润为350000元,部门资产为 1200000元。假设有一项部门投资为200000元,产出利润为25000元,部门在接受这个项目后的ROI(小数位四舍五入)应是( )。

A.13%

B.16%

C.27%

D.29%

相似考题

参考答案和解析

正确答案:C

解析:本题目考核有关部门绩效测评所根据的指标评判的标准问题。

根据教材公式,投资回报率(ROI)=(当期利润×100%)/当期平均已动用资本,分别计算实施项目前后的各指标情况,如下:

实施项目前的当期利润=350000元(此系题目中的已知条件)

实施项目后的当期利润=350000+25000=375000(元)

实施项目前的当期平均已动用资本=1200000元(此系题目中的已知条件)

实施项目后的当期平均已动用资本=1200000+200000=1400000(元)

把上述实施项目前后的相关指标,代入公式,结果如下:

实施项目前部门ROI=350000/1200000=29.17%

实施项目后部门ROI=375000/1400000=79%

投资回报率ROI的目标预期为16%,实施项目后部门ROI是27%,这相对于企业的目标ROI(16%)增长了;然而,如果考察实施项目前后部门ROI的变化情况,可以看到实施项目前的ROI由29%降到了实施项目后的27%,因此,从部门经理考虑,他不愿意接受降低了部门ROI的项目,尽管这种降低只相差约2个百分点。

解析:本题目考核有关部门绩效测评所根据的指标评判的标准问题。

根据教材公式,投资回报率(ROI)=(当期利润×100%)/当期平均已动用资本,分别计算实施项目前后的各指标情况,如下:

实施项目前的当期利润=350000元(此系题目中的已知条件)

实施项目后的当期利润=350000+25000=375000(元)

实施项目前的当期平均已动用资本=1200000元(此系题目中的已知条件)

实施项目后的当期平均已动用资本=1200000+200000=1400000(元)

把上述实施项目前后的相关指标,代入公式,结果如下:

实施项目前部门ROI=350000/1200000=29.17%

实施项目后部门ROI=375000/1400000=79%

投资回报率ROI的目标预期为16%,实施项目后部门ROI是27%,这相对于企业的目标ROI(16%)增长了;然而,如果考察实施项目前后部门ROI的变化情况,可以看到实施项目前的ROI由29%降到了实施项目后的27%,因此,从部门经理考虑,他不愿意接受降低了部门ROI的项目,尽管这种降低只相差约2个百分点。

更多“如果企业的投资回报率(ROI)目标为16%,现有部门利润为350000元,部门资产为 1200000元。假设有一项 ”相关问题

-

第1题:

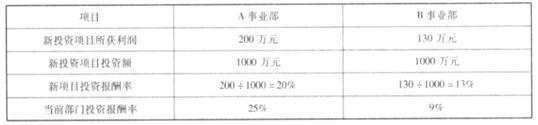

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?答案:解析:在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。 -

第2题:

企业在对部门的绩效进行评测时,常常选用投资回报率指标。下列选项中,属于该指标陷的是( )。A. 不利于对不同部门之间的业绩进行比较

B. 不利于制定整体企业经营目标

C. 不容易为管理层理解

D. 可能阻碍部门资产投资决策答案:D解析:投资回报率,可能阻碍部门资产投资决策,放弃低于部门平均报酬率,但高于企业的资本成本的投资项目。 -

第3题:

【单选题】投资回报率用什么英文字母表示,怎么计算投资回报率呢?

A.ROI,利润/投资总额*100%

B.RBI,利润/投资总额*100%

C.ROI,毛利润/投资总额*100%

D.ROI,利润/销售总额*100%

A -

第4题:

(2012年)企业在对部门的绩效进行评测时,常常选用投资回报率指标。下列选项中,属于该指标缺陷的是( )。A.不利于对不同部门之间的业绩进行比较

B.不利于制定整体企业经营目标

C.不容易为管理层理解

D.可能阻碍部门资产投资决策答案:D解析:投资回报率,可能阻碍部门资产投资决策,放弃低于部门平均报酬率,但高于企业的资本成本的投资项目。 -

第5题:

甲企业欲适用回报率拆分法计算其无形资产的投资回报率,已知该企业营运资金:固定资产:无形资产=3:5:2,企业税前的平均投资回报率为12%,营运资金的税后投资回报率为8%,固定资产的税后投资回报率为10%,所得税税率为25%,则无形资产税前的投资回报率是( )。A.10.67%

B.8%

C.23%

D.30.67%答案:A解析:假设无形资产税后的投资回报率为R,则0.2R+0.3×8%+0.5×10%=12%×(1-25%),得出R=8%

则无形资产税前的投资回报率=8%/(1-25%)=10.67%